来源:雪球App,作者: 江天歌,(https://xueqiu.com/5489727943/310870039)

总结:

1. AAMI为世界级半导体封装材料龙头。

2. 保守估计AAMI的市值预期在170亿左右。

3. 至正增发后的当前市值估计约为82亿。

4. 预期至正的总市值保守估计区间在200亿左右。

算起来,我应该算是全网最早一批高呼重组+科技作为市场主线的博主,并在底部区间挖掘了麦克奥迪这个品种。

现在我认为市场的风吹到了封装这个方向。

回归到当下的市场阶段,随着科技+重组的炒作尾声,市场开始传出对重组品种炒作监管的有关消息,至此科技+重组这个大逻辑的第一次派生算是走完了。

记得我在麦克奥迪的文章里提到过,在重组的一阶段重视的不是重组标的的质量和估值,而是所谓的重组预期,因此一些yy的品种如山东华鹏之类也会拿来炒作。

而后这条大主线分歧之时,类似去年AI第一阶段的结束,会有真正的逻辑估值品种走出来,在本轮牛市中以趋势的方式估值回归。

回到当下市场,退潮期泥沙俱下,大浪淘金。大厦倾覆之际,所有重组品种都算走了通杀,但这里面也一定存在着潜在的估值差异。

这里面就存在了一个与我本身估值期望相差甚大的品种,至正股份。截至目前,市场还没有真正演绎到他的估值价值。

本文将带领大家系统的讨论演绎这件事情:

1. 关于AAMI(先进封装材料国际有限公司)的信息。

ASM太平洋科技有限公司是一家总部位于新加坡,全球排名前10的半导体设备与材料公司;而AAMI为其子公司,隶属于公司旗下的材料业务分部。

其旗下的设备分部ASMPT目前在港股上市,即使受限于港股的流动性和低估值特点,仍然保持了350亿左右的市值。

说回AAMI,在技术方面,AAMI为先进封装领域提供完整的引线框架和材料解决方案,包括chiplet、cowos、hbm等领域,为整个行业领域内的世界级龙头。

以国内3D异构封装(chiplet)的龙头企业通富为例,AAMI与其建立了紧密的合作机制,甚至在本次收购中,通富微电通过受让曾间接持有AAMI约5%的股份,折合报价约2亿左右。

除此之外,AAMI还跟台积电/日月光等封装大厂建立了紧密的合作关系,当然考虑到AAMI本身在封装材料领域的世界龙头性质,这样的合作并不令人惊奇。

总之,至正收购AAMI联合去年收购的苏州橘云(国内封装设备领先企业),算是真正做到了强强联合,也是真正意义上的龙头级半导体材料企业第一次出现在A股市场。

2. 关于AAMI的估值问题。

关于AAMI整体的估值市面上一直有很多说法,大小不一,我这里再用较为专业的方式进行一次估值。

这里以至正收购信息和市面信息为基准,我们展开如下推导:

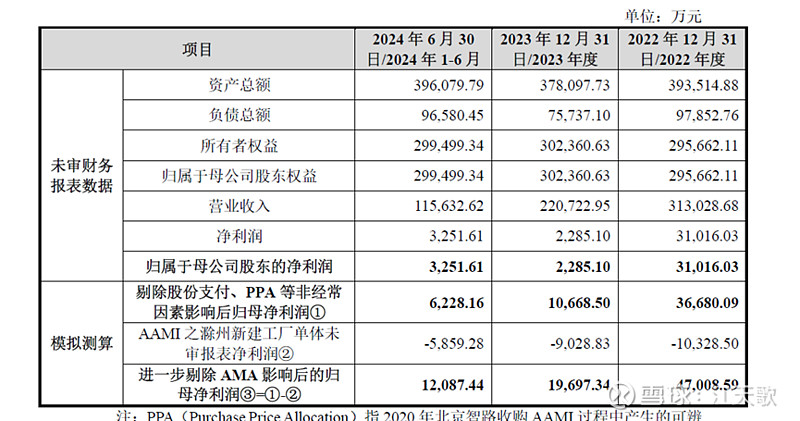

目前的AAMI正在进行大规模扩产阶段,整体的财务数据受到扩产周期影响,这些信息均在重大资产交易预案中中列出。

以当下产能估算,AAMI在24年度年底剔除滁州新建厂影响的净利润约为3亿左右,25年预期将恢复至22年峰值水平,同时滁州厂产能落地。此外AAMI当下的净资产规模约为30亿。

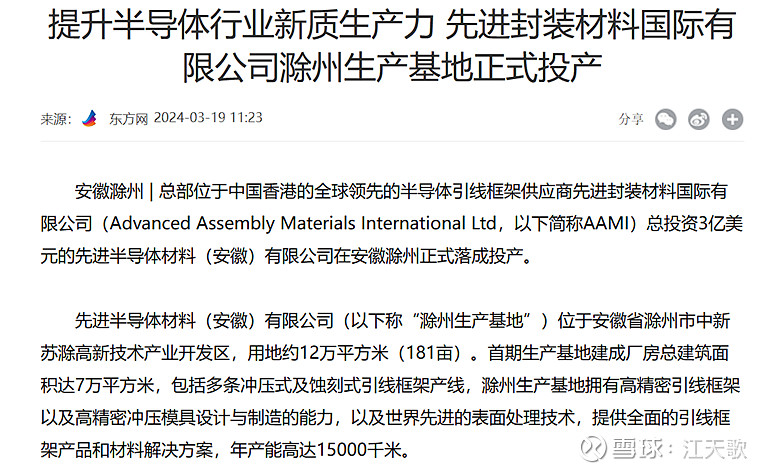

Ps. 截至目前,AAMI的滁洲新建厂大部分产能还没有落地。

这里我们在考虑AAMI的具体估值时还需要将滁州厂的扩产产能加入计算,这里以目前市面信息得到,滁州厂在建/在验证产能约为AAMI深圳厂和马来厂产能的综合,此外滁州新建厂尚未竣工落地,整体资产尚未纳入报表。

整体估算,滁州新厂将为AAMI带来40亿左右的新增营收,产能爬坡期约从24年中开始。

那么将滁州新厂纳入考虑,预期25年的营收规模在60亿区间,净利润规模在4~6亿,预期产能落地后净资产规模在40~50亿。

以目前A股半导体封装材料的稀缺度,对标企业选择为德邦科技和康强电子。其市盈估值(相较22年)约为40pe左右,其净资产估值约为3.5x。

采取中值估计法,以市盈估计,AAMI估值的目标区间在160~240亿,以净资产估值AAMI的目标区间为,140~175亿,整体的合理估值水平大约在170亿市值。

3. 关于至正股份的估值预期差。

以当下交易预案为准,我们首先估算目前至正股份的增发后市值,这里我们以通富的关联交易作为参考。

10月24日,通富参与了AAMI的关联收购,不考虑收购资产其他方面本身的对价,只评估AAMI本身的价值,这部分相当于收购了AAMI约5%的关联股权,那么整体收购预案约为40亿(实际应该在30亿区间)。

此外,考虑到至正的现金收购和资产置换部分,预期折算10~30亿区间价值。

收购前,至正的平均市值约为50亿,且募资书中明确提到了发行数量不超过本次发行前总股本的30%,且发行后预期ASM集团(ASMPT)的持股比例不低于20%。

那么预期,整体的增发方案是顶格的30%,也就是当前相当于发行后估值约为82亿。

此外,为计算至正股份的最终合理市值,我们还需将苏州桔云的估值一同考虑在内。

以2024年上半年,桔云的营收在3300万,整体毛利率约为40%,但本身桔云存在大量订单供货盛和晶微和甬矽电子今年上半年刚开工的新异构封装厂,本身业绩存在着从24年下半年开始大规模放量的预期。

预期25年整体营收在1.5~2.5亿,净利润在0.5~1亿规模,对标企业为联动装备/耐科装备/文一科技(并购前),合理的市盈规模估计约为40pe,预期25年业绩导向估值为30亿。

综上我们可以得到,目前至正股份的增发后市值为82亿,用保守估计合理估值区间30+170=200亿。

整体还需上行143%的空间才能涨到市场合理估值(而远非双成/光智那种情绪溢价的估值)。