来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/302541067)

引望就是车BU,按照余承东的说法,华为的五大智能“智能驾驶、智能座舱、智能车控、智能电动、智能网联”中,最核心的三大智能“智能驾驶、智能座舱、智能车控”都放在引望公司里,很有价值。

8月25日,赛力斯发布了《深圳引望智能技术有限公司模拟审计报告》,本文结合报告原文和一些公开资料,分析研究引望公司的价值。

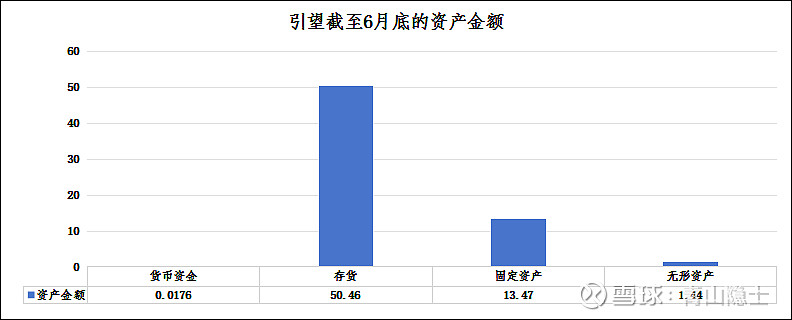

一、资产负债表

引望的资产负债表极其简单,资产端总共只有4项,流动资产2项,分别是货币资金176万元、存货50.46亿元;非流动资产2项,分别是固定资产13.47亿元、无形资产1.44亿元。合计65.38亿元。

2024年3月,余承东曾在中国电动汽车百人会论坛(2024)上表示:“华为车BU过去一年亏100亿元,后来亏80亿元,去年亏了60亿元……”

理论上,从资产负债表看,引望没有将过去的研发投入资本化,应该都是费用化了,否则,引望的无形资产不会只有1.44亿元。毕竟车BU的前期投入至少也在300亿元左右,如果资本化的话,不可能只有这点资产。

引望几乎没有负债,只有应付职工薪酬223.4万元和其他流动负债224.2万元。因此,引望的所有者权益合计为65.36亿元。

二、利润表

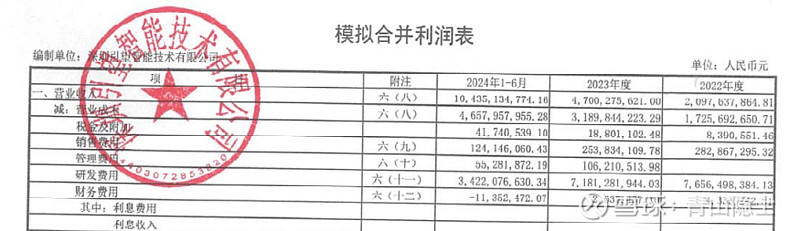

结合余承东的“华为车BU过去一年(2021年)亏100亿元,后来亏80亿元,去年亏了60亿元”的公开讲话,引望前三年每年的平均投入约为100亿元。因此,才会在收入和费用冲减以后,2022年亏80亿元,2023年亏60亿元。

这个还可以从利润表中看出来,2022年,引望的研发费用约为76.56亿元;2023年,引望的研发费用约为71.81亿元;2024年上半年,引望的研发费用约为34.22亿元。

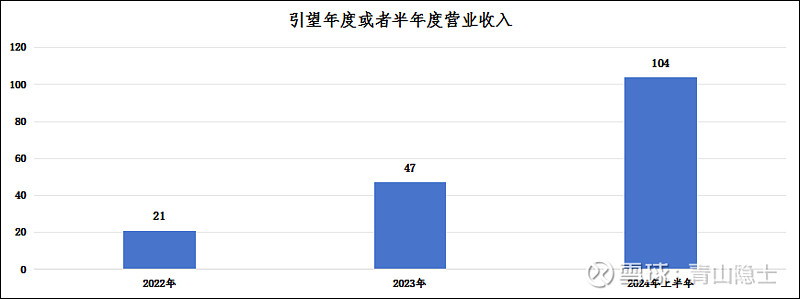

说实话,车BU最大的收入来源是华为ADS,软件的边际成本约等于0,毛利率高是很正常的。2024年上半年,引望的营业收入为104亿元,营业成本为46.6亿元,毛利率为55.4%。

除了营业税金及附加是按照营业收入的0.4%收取外,销售费用、管理费用、研发费用似乎是固定值,每年大概在70亿元左右。

也就是说引望基本上可算是一台印钞机了。

引望每年的的净利润约等于营业收入的55%减去70亿元。

三、小结

很多人都觉得引望2024年的半年度净利润约为22.3亿元,全年利润约为44.6亿元,按照市盈率26倍,给1150亿元的估值是合理估值。

其实并不是,因为像引望这种公司,目前的估值是按照年销50万台套算出来的,等到年销达到200万台套,引望的年营收回涨到832亿元,年净利润会涨到387.6亿元,按照26倍的市盈率,就可以给1万亿人民币的估值。

说实话,很多人还喋喋不休地说华为从赛力斯“吸血”的事情,有这种好机会砸我头上,我肯定不会犹豫的——大树底下好乘凉。

很多人看到比亚迪和华为合作的消息,都看成是对赛力斯的利空;我认为是利好,最好比亚迪的每年300万辆车都用上引望的产品,那样子,赛力斯不用卖车了,手里的引望10%的股份的价值都比现在的市值要高了。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。