来源:雪球App,作者: 空地上的奶牛,(https://xueqiu.com/1707706450/296732726)

一、股息率及估值情况

截止7月8日,国有行A股估值情况:工商银行和建设银行估值相对便宜一点,农业银行、交通银行估值相对贵一点。

二、核心资本充足率、净资产收益率

核心资本充足率是分红的储备粮,也是规模扩张的基本盘,核充不足银行就会有再融资风险。目前,国有行的核心资本充足率呈现三个梯队,第一梯队工商银行、建设银行,第二梯队农业银行、中国银行,第三梯队交通银行、邮储银行。

三、利润表分析

净利润表经济上行期间看主要是看利润成长的驱动力,经济调整期间看能不能同比稳住各项收入项目,来确保全年净利润正增长。

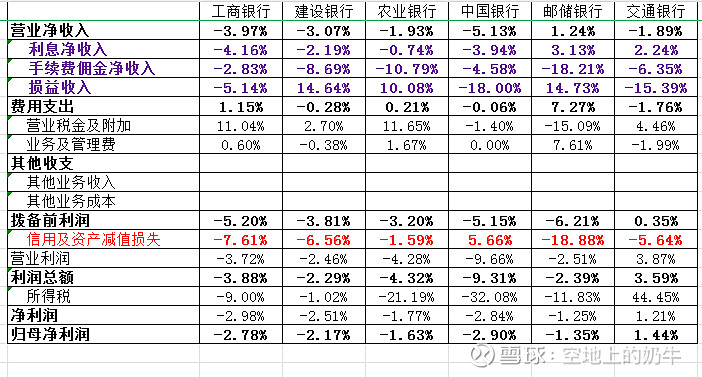

1.净利润同比变化情况

营业净收入情况:从上表数据看出,邮储银行、交通银行、农业银行营业净收入表现好一些,但是邮储银行的储蓄代理费是不计入存款成本的,所以该行的这个指标是失真的。

费用支出情况:邮储银行同比增长过高,应该就是储蓄代理费的问题,其他行表现都不错。

拨备前利润情况:拨备前利润是反应扣除信用损失前银行经营情况的指标,该指标的同比变化去掉了信用损失、所得税变化对净利润的影响。从该指标看出,交通银行最好、农行、建行其次。由于拨备前利润包括了费用支出的影响,所有邮储银行因为储蓄代理费的问题指标表现就掉下来了。

信用及资产减值损失情况:邮储银行大幅度减少了信用损失的计提,中国银行增加了计提,其实最终目的都是为了稳住归母利润表,让其既不能下滑太多也不要增长过快。

归母净利润表现情况:交通银行>邮储银行>农行>建行>工行>中行

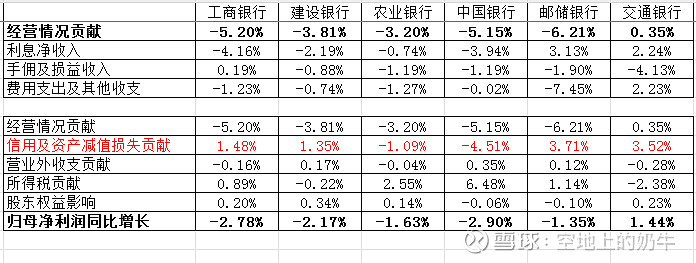

2.各项指标对归母净利润的贡献情况

建议可以大家可以倒着往前看。国有行归母净利润同比都在+0.5%至-3%这个区间,最上面一栏的经营情况已经锁死了数据,股东权益、营业外收支贡献影响比较小,基本没有太大的空间。比较有空间的只有信用及资产减值损失和所得税贡献这两个,那也就是说,可以先把归母净利润目标先定下来,再看所得税贡献怎么样,所得税贡献如果高一些,信用减值损失就可以少提一点,为以后的年度再做打算。

四、净利息收入分析

净利息收入是银行收入的主要来源,重点关注生息资产规模和净息差同比变化。

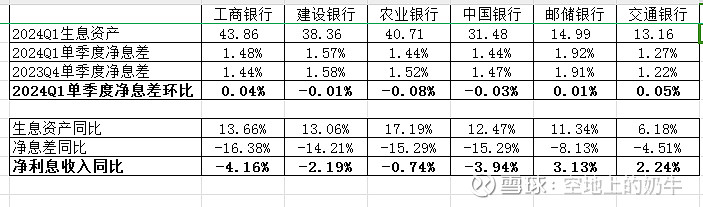

1. 净息差情况

2024Q1单季度净息差邮储行1.92%、建行1.57%、工行1.48%、农行1.44%、中行1.44%、交行1.27%,建行比另外4家银行表现好,邮储银行不做比较。单季度净息差环比交行5BP、工行4BP、邮储行1BP、建行-1BP、中行-3BP、农行-8BP,交行表现最好,工行其次,农行的息差下滑大一些的原因应该是生息资产规模扩张比较大。

总体情况,2024Q1交行、邮储行、工行净息差已经同比正增长,如果宏观上没有继续降息的话,估计后续国有行的息差都会陆续见底了。

2. 生息资产扩张情况

国有行为了应对净息差的下行,国有行都选择通过增加生息资产业务来进行对冲。其中农行生息资产同比增长最高,所以净息差同比下滑幅度会相对大一些。

五、资产质量

1.不良率

邮储行0.84%、中行1.24%、农行1.32%、交行1.32%、建行1.36%、工行1.36%。目前来看,邮储行和中行在存量贷款不良率上有优势。

2.拨备覆盖率及拨贷比

邮储行327%、农行303%、建行238%、工行216%、中行200%、交行197%;拨贷比农行4.01%、建行3.24%、工行2.93%、邮储行2.75%、交行2.6%、中行2.48%。结合这两项指标一起看,农行优势最大,这就意味着农行对于接下来几期的净利润同比指标有更多的调整空间。所以之前这一波上涨,农行冲的更厉害一点的逻辑没有问题。中行、交行的底子可能会略薄一点,不知道下一个经济上行周期的时候能不能把这一块补上来。整体上,国有行的资产质量风险可控,拨备覆盖也相对充分,在全行业处于较好水平。

六、总结

核心资本充足率方面,呈现三个梯队,第一梯队工商银行、建设银行,第二梯队农业银行、中国银行,第三梯队交通银行、邮储银行。

资产质量方面,国有行都不错,其中中行、邮储行更好一些。

息差方面,建行目前单季度净息差有优势,且环比跌幅已经收紧;工行、交行单季度环比净息差已经正增长,可以说是曙光初现。邮储行不做比较。长期来看,国有行净息差已处于底部区间。

估值方面,建行、工行便宜一点。

成长问题:除了交行以外,其他行感觉成长还可以,其中农行的规模扩张的步伐最大。#银行# #今日话题# $工商银行(SH601398)$ $农业银行(SH601288)$ $建设银行(SH601939)$