来源:雪球App,作者: 伊斯科,(https://xueqiu.com/4187639968/312594577)

曾经一度认为$诺诚健华(09969)$这个公司前景一般,现在看来至少有几个认知错误:

1. 奥布替尼今年的销售额大概率在10亿左右,这个真的不错了,不声不响的把商业化做起来了。有了强力的销售团队的最大好处就是可以以边际成本最低的方式快速复制这种能力,通常二级市场都有溢价。这个和我当时对公司销售能力一般的看法确实不一样。

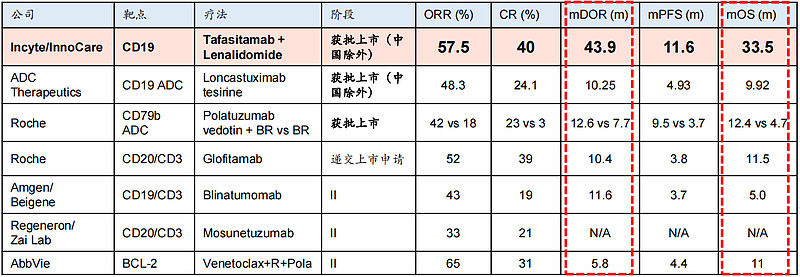

2. 最明显的例子就是坦昔妥单抗(Tafasitamab)。公司当初靠3500万美元的首付款拿下了坦昔妥单抗的国内权益。我曾经一度不看好这个有点落后的单抗的销售前景。而坦昔妥单抗在海外的销售业绩也证明了我当时的预测,Tafasitamab 2022年、2023年在美国的销售额仅有8500万美元和9200万美元。但公司一直将坦昔妥单抗作为公司的核心管线(PPT的首要位置)。认真研究后我发现我错了,坦昔妥单抗在海外面对其他CD19靶点药物的激烈竞争,最典型的就是CD19靶点的CAR-T,典型的比如Yescarta($吉利德科学(GILD)$ )和Breyanzi。CAR-T疗效太好,单抗就是干不过。但在国内就不一样了,因为众所周知的支付环境的问题,CAR-T价格太贵,进不了医保,在国内基本没有任何竞争力。而坦昔妥单抗相比同靶点的除CAR-T的其他药物简直是秒杀。

可以看出不管是双抗还是ADC,非头对头的数据都不如坦昔妥单抗。坦昔妥单抗明年在国内上市后大概率能进医保,这样就有了一个不错的定价。如果再加上公司在血液瘤领域的销售能力,这个药物的销售额很可能大超预期。

3. 奥布替尼在多发性硬化(MS)领域之前一度BD给渤健,后来又被退货。一度我认为奥布替尼在MS领域没戏,但现在明显看来是我错了。

4. 关于ICP-248——BCL-2小分子抑制剂。我一度觉得ICP-248进度太慢,大幅慢于艾伯维、亚盛和百济神州,不在前三名销售估计没戏。但我现在也错了。BCL-2作为最佳副手,是BTK的天然搭档。退一万步讲,只说国内市场(其实也不小了,估计奥布替尼峰值超过20亿),公司同时拥有BTK+BCL-2,在全球仅次于百济。一个公司同时拥有两个药物的好处就是协调方便,入组便捷。而且一旦获批后对销售是双倍的加成。公司有了BTK,再研发BCL-2就是必须要做的事情,而且一定会推向注册临床。

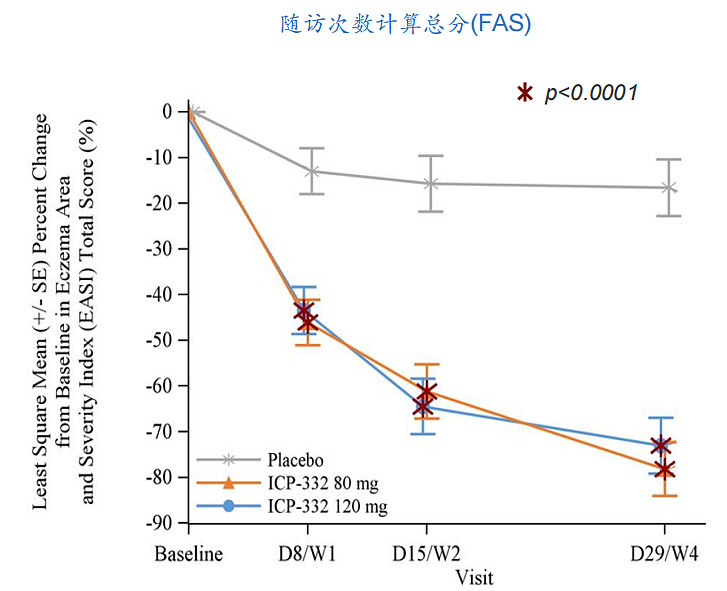

5. 关于ICP-332。简单说我之前理解不够,完全没有认识到ICP-332的临床在全球突破性的意义,直到我看到了这张图:

AD(特应性皮炎)最大的症状的瘙痒,让人痛不欲生的痒。而ICP-332用药8天就有明显反应,且持续时间很长,治疗的效果也明显好于其他获批的药物。药物的效果一定要从解决患者的实际需求出发,怪不得332上了ADD的重磅口头报告。

6. 关于大量的现金储备。我之前也一度认为公司太保守了,但我现在也想明白了崔总的思路。好钢要花在刀刃上。随着管线中后期的药物越来越多,在国内的注册临床也是一笔不小的费用,药效确定了,在美国的临床该做也得做,比如奥布替尼在MS、ITP,以及ICP-332。另外,随着国内血液瘤领域销售能力的逐渐加强,该License in时也绝不能手软。比如坦昔妥单抗,大概率一年就能收回首付款,后面都是赚的。因此留大量现金储备是对的。

7. 话说公司的信批确实可以,频繁参加沟通会,且信息更新和解读的很及时,女性领导还是细心,公司执行力也很强,这点必须好评。