来源:雪球App,作者: CD-CLX,(https://xueqiu.com/1719878892/305312615)

$诺诚健华(09969)$ $诺诚健华-U(SH688428)$

诺诚健华未来一年多关注点 -- BD/海外临床/国内大适应症III期启动

汇总部分

奥布替尼

>> 新产品新适应症陆续获批,营收增长加快

>> RR-MCL(FDA BTD)美国NDA并明年获批,有一定BD交易价值

>> 一线CLL/SLL 2024年底中国NDA,明年Q4获批

>> 一线MCD-DLBCL中国注册试验达到主要终点并NDA

>> 一线双表达-DLBCL中国III期注册试验启动

>> 一线MZL联合奥妥珠单抗中国III期注册试验启动

>> 一线ITP明年Q3达到主要终点并完成国内递交(II期结果2023年EHA获得口头报告)

>> 一线SLE国内III期启动,如果IIB期结果还保持不错数据就具备海外BD潜力(II期数据2022欧洲风湿病学大会重磅口头报告)

>> 原发进展型多发性硬化(PPMS)和继发进展型多发性硬化(SPMS)两个FDA III期试验启动,并且海外BD可能性很大,潜在交易对象渤健,德国默克,辉瑞,强生或者百时美施贵宝,交易价格可能比第一次更高(首次交易:1.25亿美元首付款+8.125亿美金里程碑款以及双位数净销售分成),从而开创继替雷利珠单抗后第二个实现二次BD的国产创新药

Tafacitamab(坦昔妥单抗)联合来那度胺明年上半年获批不符合ASCT条件的复发或难治性DLBCL成年患者,下半年进入医保谈判。此外,Incyte 2024年8月公布称Tafacitamab联合来那度胺和利妥昔单抗在RR-FL III期试验达到PFS主要终点,预计明年上半年可以实现国内递交。

ICP-332新型口服TYK2抑制剂(选择性JH1)

2024年3月,ICP-332 II期临床的最新数据在2024年美国皮肤病学会年会(AAD)以重磅口头报告形式发布。

>> 国内特应性皮炎(AD) III期试验启动

>> FDA I期剂量爬坡研究结束,启动II/III期试验

>> 潜在BD交易

ICP-488新型口服TYK2抑制剂(选择性JH2)

>> 国内银屑病II期试验2024年年底读出顶线数据,明年国内III期试验启动

>> 潜在BD交易

ICP-248是BCL-2抑制剂展现初步疗效疗效数据,进一步关注明年更多数据读出以及海外临床进度

ICP-B02 (CM355) 是CD20×CD3双特异性抗体,单药在后线ORR看起来很牛逼,不过安全性和缓解持续性还得等待更多数据结果读出

ICP-490是创新口服下一代CRBN E3连接酶调节剂(靶向蛋白降解剂),靶向免疫调节药物(IMiD),诺诚健华也算是跟上了热潮,有了自己的靶向蛋白降解剂。机制上说得很牛逼,未来一两年的数据值得进一步关注

ICP-B05是一种抗C-C基序趋化因子受体8(CCR8)单克隆抗体,是由公司与康诺亚共同开发的一种潜在同类首创药物,可作为单一疗法或联合其他疗法用于治疗各种癌症。还处于太早期,需要更多等待

ICP-723(Zurletrectinib) 第二代泛TRK抑制剂,用于治疗未接受过TRK抑制剂治疗,以及对第一代TRK抑制剂产生耐药的携带NTRK融合基因的晚期或转移性实体瘤患者。针对NTRK基因融合阳性的晚期实体瘤的成人和青少年(12岁以上)患者的II期注册性临床试验ORR达到80~90%,2025年初递交NDA且2025年底获批。

ICP-189是一种强效口服SHP2变构抑制剂,对其他磷酸酶具有很好的选择性。联合伏美替尼可以克服三代EGFR TKI耐药。需要等待更多数据

ICP-192(Gunagratinib)是可用于治疗多种实体瘤且具高选择性的小分子泛FGFR抑制剂。与其他已批准的FGFR抑制剂相比,Gunagratinib在曾接受过治疗的局部晚期或转移性胆管癌(其中包含FGR2基因融合或重排)的患者中的安全和耐受性良好,反应率高(52.9%)。公司已于2023年上半年在中国大陆地区启动注册性II期临床试验

展开部分

奥布替尼 - 非霍金淋巴瘤

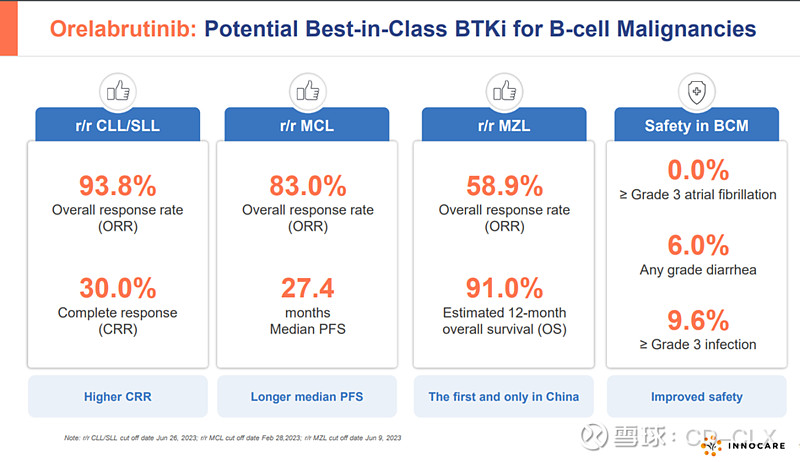

1)RR-CLL/SLL, RR-MCL, RR-MZL均入医保且价格不变;RR-MZL国内唯一获批BTKi;CSCO RR-MZL I类推荐;

RR-MZL的单药疗效很好(IRC评估的ORR为58.9%,预计的12个月PFS及OS分别为82.8%和91%),国内市场也还不错,每年新发七千人,存量病人接近五万,加上BTKi一般用药都比较长,可以累积一定的病人数,这块是近期奥布替尼放量的关键。RR-CLL/SLL和RR-MCL国内存量病人也有四五万,但竞争激烈。

对于一线MZL患者,目前尚无标准的一线系统治疗方案。ESMO口头报告数据表明,奥布替尼联合奥妥珠单抗方案在初治MZL中展现治疗潜力。中位随访5.4个月,最佳总缓解率(ORR)为100%,最佳完全缓解率(CRR)达到57.1%。安全性良好。

2)RR-MCL美国入组已完成,提交FDA NDA正在讨论当中

这个适应症可是拿了美国FDA的BTD,可惜做的太慢了,如果能上市,或许欧美市场还能卖点钱或者BD卖掉(我原来以为这个BTD可能会被FDA取消掉,但是查了一下取消的规则,大概意思是两种情况会被取消:最新疗效数据不再支持BTD的认定;一款药物在RR-MCL获得了完全批准,其他加速批准的药物不会导致奥布替尼BTD被取消。所以奥布替尼的BTD应该还是保留在的)。为了FDA顺利获批,公司启动了一项FDA的III期一线MCL试验,奥布替尼联合免疫化疗BR vs. BR。FDA的BTD是非常难得的,也证明奥布替尼在RR-MCL的显著疗效,泽布替尼2019年拿到的BTD,随后靠一个国内II期试验和澳大利亚的小几十号人数据在MCL美国上市,奥布替尼最快也要2025年,这也是最早不想再关注诺诚健华的一个重要原因。

3)一线CLL/SLL国内III期已入组完成,预计2024年底递交上市申请,明年获批。

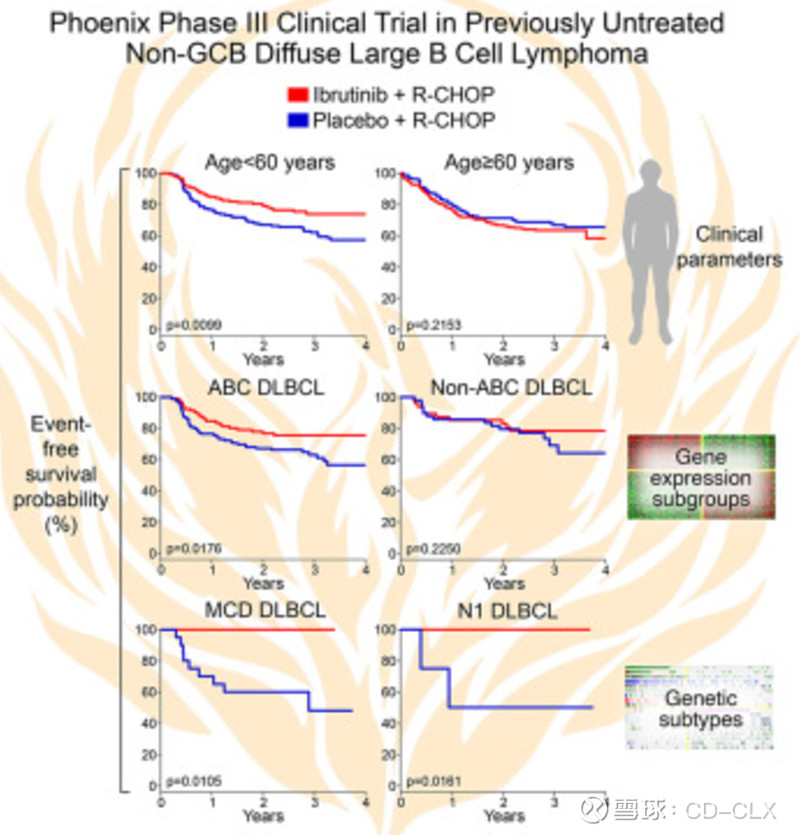

4)公司正在中国进行MCD亚型DLBCL一线注册性III期临床试验,奥布替尼联合R-CHOP对比R-CHOP。

4)公司正在中国进行MCD亚型DLBCL一线注册性III期临床试验,奥布替尼联合R-CHOP对比R-CHOP。

从伊布替“Phoenix III期临床研究(NCT01855750)的结果看(下图左下 MCD DLBCL),伊布替尼相对R-CHOP在一线MCD-DLBCL上优势巨大,考虑到奥布替尼相对ibrutinib在疗效和安全性上都有优势,目前公布的数据显示奥布替尼在一线MCD-DLBCL的CR率达到75%,因此奥布替尼在初治MCD-DLBCL上基本是稳赢。

ESMO最新数据也表明奥布替尼联合R-CHOP在双表达DLBCL里优异的疗效,CRR=93.8%,一年PFS达到93.3%,一年OS为100%。弥漫大B是非霍奇金淋巴瘤领域占比最大的淋巴瘤,而且中国和美国存量病人都有十几二十万,双表达DLBCL在弥漫大B的占比大约20%~30%,希望能够看到尽快开出III期试验。

ESMO最新数据也表明奥布替尼联合R-CHOP在双表达DLBCL里优异的疗效,CRR=93.8%,一年PFS达到93.3%,一年OS为100%。弥漫大B是非霍奇金淋巴瘤领域占比最大的淋巴瘤,而且中国和美国存量病人都有十几二十万,双表达DLBCL在弥漫大B的占比大约20%~30%,希望能够看到尽快开出III期试验。

Efficacy and Safety of Orelabrutinib plus R-CHOP-like Regimens for Treatment-naïve Diffuse Large B-cell Lymphoma with Double Expression (Abstract No.: 819P)

The first-line combination of orelabrutinib plus R-CHOP-like regimens was effective and well-tolerated in patients with diffuse large B-cell lymphoma (DLBCL) harboring double expression.

The complete response rate (CRR) was 93.8% at the end of treatment. After a median follow-up of 13.0 months, the one-year progression-free survival (PFS) and overall survival (OS) rates were 93.3% and 100.0%, respectively.

奥布替尼 - 自身免疫性疾病

1)完成奥布替尼治疗ITP的PoC,中国注册性III期临床试验正在进行,2024年末或2025年初完成入组。II期PoC数据在2023年EHA获得口头报告,疗效看着还不错。

看法:III期试验主要终点是是12周治疗后的血小板计数>=50×10^9/L(应至少连续检测2次血小板计数,间隔至少7 d)的受试者比例,次要终点的评价时间是25周,所以预计最晚明年第三季度读出主要终点,顺利的话2025Q4 NDA,后年获批开始贡献营收。

2)SLE的IIa期临床试验SRI-4应答率的提升与奥布替尼具有剂量依赖关系(奥利布替尼50mg (n=14)、80mg (n=13)和100mg (n=14)治疗的患者在第12周的SLE反应指数(SRI)-4缓解率分别为50.0%、61.5%和64.3%),同时伴随蛋白尿水平降低趋势,该试验结果还获得了2022欧洲风湿病学大会(EULAR)重磅口头报告,疗效受到业内广泛认可与关注。奥布替尼也是全球首个在SLE II期临床试验中显示出疗效的BTK抑制剂。IIb期临床试验正在进行中,截至2024年8月20日患者招募已接近完成,公司将进行中期数据分析(预计2024年底)并与CDE进一步沟通下一步临床计划。

我国SLE疾病负担居世界第一,患者总人数约100万,每年新增确诊患者约12.6万。SLE的传统治疗以泛靶点抗炎和免疫抑制药物为主,包括抗疟药、糖皮质激素(以下简称激素)和免疫抑制剂,这些药物单独或联合使用一直是SLE的常规治疗(standard of care,SoC)。近几年获批的新治疗有限,例如贝利尤单抗(belimumab)和泰它西普,存在巨大的为满足需求。

弗若斯特沙利文数据显示,2020年全球系统性红斑狼疮治疗药物市场规模达到16亿美元,预计2025年将达到65亿美元。2021年中国系统性红斑狼疮药物市场规模已增至4亿美元,预计2030年中国系统性红斑狼疮药物市场规模将达到34亿美元。所以奥布替尼如果能够获批SLE,国内市场空间比淋巴瘤大的多。

赛诺菲(Sanofi)曾以37亿美元收购Principia Biopharma获得BTKi Rilzabrutinib以拓展赛诺菲在自免的管线。

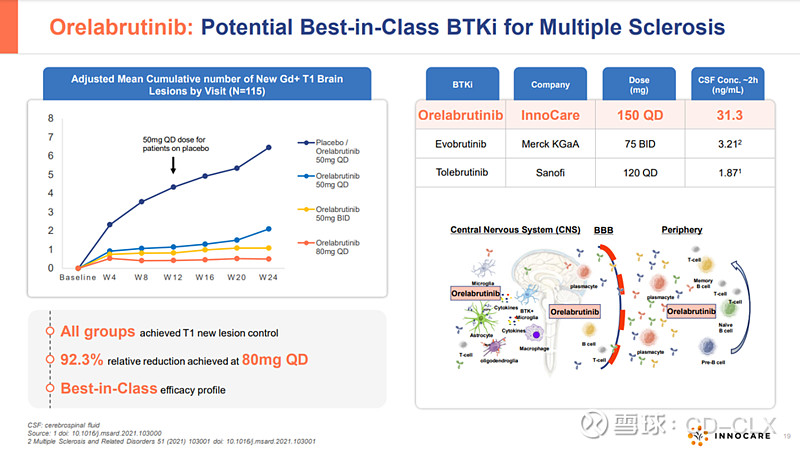

3)2024年9月9号,公司公告称与FDA就奥布替尼治疗多发性硬化(MS)成功举行了临床II期结束后会议。FDA同意公司开展原发进展型多发性硬化(PPMS)III期试验,同时FDA还建议我们开展继发进展型多发性硬化(SPMS)第二项III期试验。奥布替尼II期试验的适应症是RMS,而FDA要给的III期是PPMS和SPMS,传达两个信息:第一,奥布替尼在MS的疗效得到FDA审评员的认可,第二,肝酶问题让FDA认为奥布替尼在病情更严重的PPMS和SPMS得到更高获益风险比,III期试验成功的概率更高。

多发性硬化在国内是罕见病,但是全球范围内,有接近280万患者人群,其中RMS比例超过80%,PPMS大概占比15%,以欧美高加索人群居多,市场潜力巨大,目前存在巨大的为满足需求。罗氏的CD20单抗Ocrelizumab为FDA唯一获批治疗PPMS的药物(相比RMS,在PPMS的疗效相对较弱,而且人群受到限制<这个信息之前看到过,但是后来没找着了>),该药物2023年销售额达到72.5亿美金,2024年上半年销售额达到37.95亿美金,未来潜在百亿美金超重磅药物。SPMS则是从RMS进展而来,超过50%患者最终都会进展成SPMS,所以任何一个有潜力的药物获批PPMS或SMPS,未来都是超十亿美金的重磅药物。奥布替尼很有可能在未来半年内再次“出嫁”MNC,潜在交易对象可能是渤健,德国默克,辉瑞,强生或者百时美施贵宝。

回顾一下奥布替尼在MS的重要事件:

回顾一下奥布替尼在MS的重要事件:

2021年7月,公司与渤健就奥布替尼治疗多发性硬化(MS)达成许可及合作协议,于2021年9月收到渤健1.25亿美元首付款。此外,在达到合作约定的开发里程碑、商业化里程碑时,公司有资格获得至多8.125亿美元的潜在临床开发里程碑和商业里程碑付款,还将有资格获得潜在未来净销售额双位数的特许权使用费。

2022年12月23号,美国食品药品监督管理局(FDA)已对公司奥布替尼用于治疗多发性硬化症(MS)的Ⅱ期临床研究实施部分临床搁置。因此,在美国进行的该临床研究不会开展新的患者招募。FDA此次行动是基于在使用奥布替尼的进行中的多发性硬化症(MS)Ⅱ期临床研究及其他非多发性硬化症(MS)自身免疫性疾病的研究中,观察到有限数目的药物导致肝损伤的病例。所有病例在停用奥布替尼后,监测肝损伤的实验室数值升高均可逆转。公司将与FDA紧密合作以解决这项问题,包括实施更完善的安全措施。

2023年2月15日公司宣布,渤健已通知公司,为便利而终止双方就有望治疗多发性硬化(MS)和其他自身免疫性疾病的口服小分子布鲁顿酪氨酸激酶(BTK)抑制剂奥布替尼的全球开发和商业化达成的合作和许可协议。诺诚健华将重获协议项下授予渤健的所有全球权利,包括相关知识产权、研发决策权、生产和商业化权益,以及源自奥布替尼的商业收益。双方将在90天内完成权益过渡。

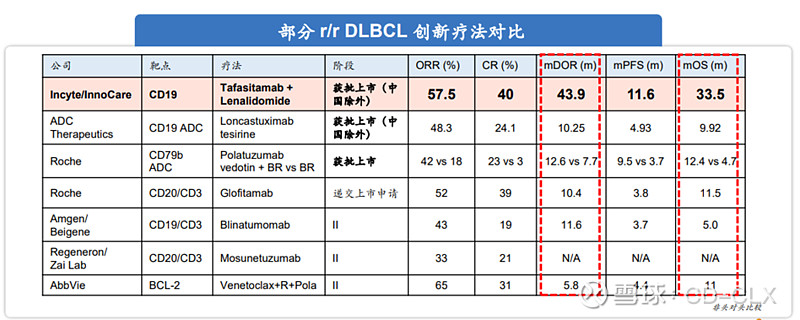

Tafacitamab(坦昔妥单抗)- RR-DLBCL

Tafasitamab联合来那度胺疗法II期疗效对比其他已获批或正在探索的药物有不小优势,现已在美国获得加速批准并在欧洲获得有条件批准,用于治疗不适合作ASCT的复发性DLBCL成人患者,获得欧美监管机构认可,存在未满足的需求。2024年6月,Tafasitamab联合来那度胺疗法的BLA获CDE受理并纳入优先审评,用于治疗不符合ASCT条件的复发或难治性DLBCL成年患者,预计将于2025年上半年获得批准。国内DLBCL的存量病人超过20万,和奥布替尼一起在血液科销售,销售推广相对容易,如果能够在2025年6月30前获批,还能赶上明年的医保谈判。

此外,Incyte 2024年8月公布称Tafacitamab联合来那度胺和利妥昔单抗在RR-FL III期试验达到PFS主要终点,顺利的话明年上半年可以实现国内递交。

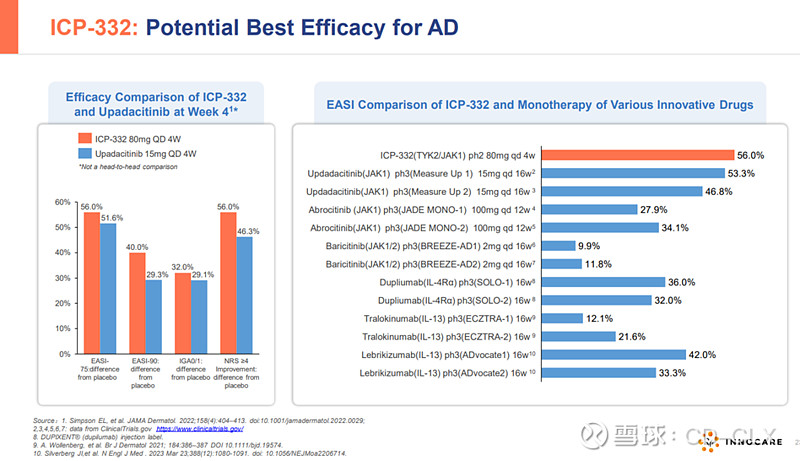

ICP-332 – 特应性皮炎(AD)和其他自身免疫性疾病

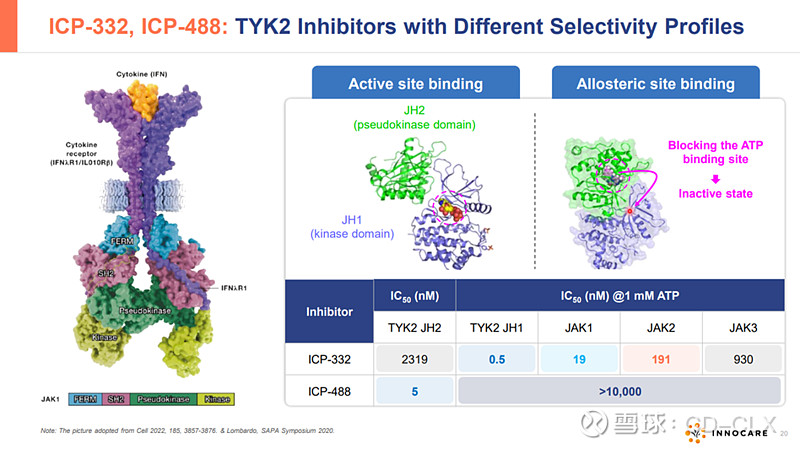

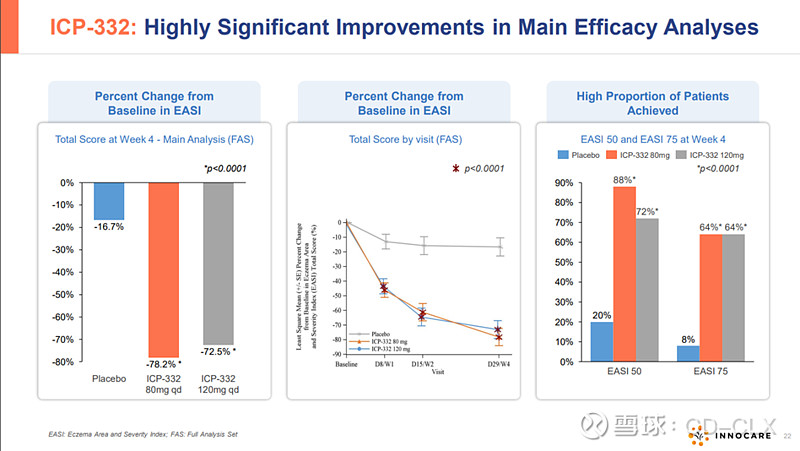

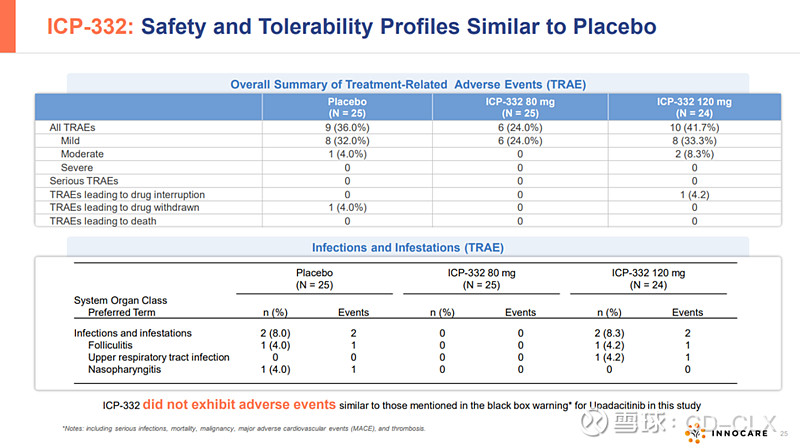

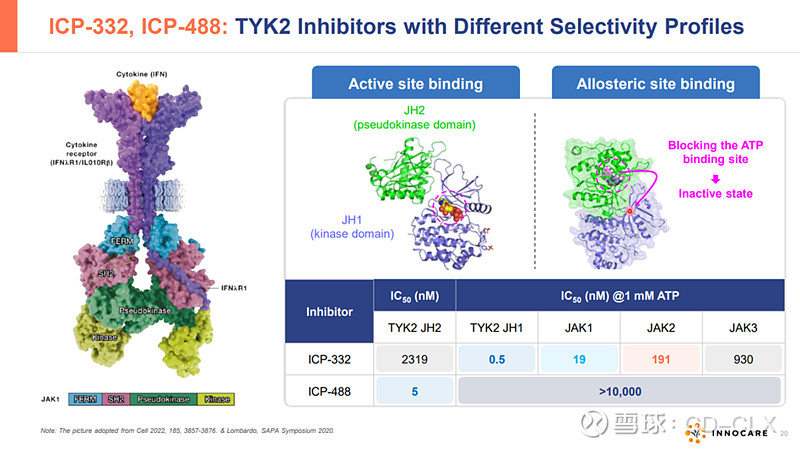

ICP-332是诺诚健华具有全球自主知识产权的1类创新药,属于新型口服TYK2抑制剂。TYK2是一种非受体酪氨酸激酶,属于Janus激酶(JAK)家族,JAK家族共有JAK1,JAK2,JAK3和TYK2四个家族,目前FDA获批的靶向JAK1,JAK2的芦可替尼(诺华),巴瑞替尼(礼来),乌帕提尼(艾泊维),阿布昔替尼(辉瑞)等JAC抑制剂都因为高脱靶效应,无一幸免被FDA打上黑框警告。作为高选择性的新型TYK2抑制剂,ICP-332对TYK2具有强效抑制活性,对JAK2的选择性高达约400倍,可减低因JAK2抑制所致不良反应。因此,通过选择性抑制TYK2,ICP-332可能成为多种自身免疫性疾病的潜在疗法,例如AD、银屑病、银屑病关节炎、SLE等,且具有更好的安全性。目前已有的II期数据显示,ICP-332在用药第二天即观察到快速且具有统计学意义的相应,显著改善患者生存质量,在非头对头疗效数据上好于以获批的多数JAK抑制剂,目前的安全性数据看起来还不错,等待进一步大样本验证。2024年3月,ICP-332 II期临床的最新数据在2024年美国皮肤病学会年会(AAD)以重磅口头报告形式发布。

公司预计于2024年第四季度在中国启动AD III期临床试验的患者入组,并在中国启动白癜风的临床试验。ICP-332的IND已于2024年6月获FDA批准,目前正在进行受试者入组工作,临床登记信息显示为健康受试者剂量爬坡研究。

AD是最常见的皮肤湿疹之一,会出现皮肤发炎,并伴有瘙痒和随后的抓挠,导致皮肤疼痛、皮肤擦伤,从而增加感染风险、睡眠困难、焦虑、压力、抑郁,甚至增加自杀风险

AD是最常见的皮肤湿疹之一,会出现皮肤发炎,并伴有瘙痒和随后的抓挠,导致皮肤疼痛、皮肤擦伤,从而增加感染风险、睡眠困难、焦虑、压力、抑郁,甚至增加自杀风险

。根据Pharma Intelligence相关数据,AD已成为一种主要自身免疫性疾病,在儿童中的12个月患病率为0.96-22.6%,在成人中为1.2-17.1%,预计到2030年全球市场潜力将达到100亿美元。在中国,根据弗若斯特沙利文分析,2019年AD患者已达6,570万人,预计2030年中国AD患者将达到8,170万人,年复合增长率为1.7%。对于中度和重度患者来说,AD可能会因反复瘙痒而严重影响生活质量,根据相关数据(数据来源:J Allergy Clin Immunol Pract. 2021 Apr; 9(4): 1488–1500),33%至90%的成年患者会出现睡眠障碍。因此,减轻瘙痒是大多数中重度AD患者的迫切需要。对上述有数以百万名患者的适应症的大量未满足需求的巨大潜力,公司预计ICP-332将成为公司自身免疫性疾病业务的基石产品。

2022年12月,武田以60亿美金收购Nimbus Therapeutics的TYK2抑制剂(首付款40亿美金,外加20亿美金的里程碑款),该药物还处于IIb期关于重度斑块型银屑病。

2024年3月,Alumis宣布完成2.59美金的C轮融资,用于支持TYK2抑制剂ESK-001和A-005的开发。

强生在今年4月份以12.5亿美金收购Yellow Jersey Therapy以获得一款针对AD的药物,该药物也只是处于II期。

无论是在中国还是欧美,TYK2抑制剂的市场潜力巨大,诺诚健华在国内研发进度领先,期待未来有海外试验启动。

ICP-488 – 银屑病和其他自身免疫性疾病

ICP-488是一种强效的高选择性TYK2(酪氨酸激酶2)变构抑制剂,ICP-488通过高度特异性结合TYK2 JH2结构域,阻断IL-23、IL-12和I型干扰素等炎性细胞因子的信号转导,从而抑制自身免疫性疾病和炎症性疾病的病理过程。对TYK2有更好的选择性,是JAK1,JAK2,JAK3的2000倍以上,预期会有更好的安全性。I期剂量探索看到初步疗效和安全性(与武田花60亿美金买的TAK-279早期数据相当)。ICP-488针对银屑病的II期临床试验正在进行中,患者入组已于2024年5月完成,公司预计2024年底获得顶线数据。

银屑病,常称为“牛皮藓”,也是产生重磅药物的“摇篮”,例如曾经的药王靶向TNF-α修美乐,靶向IL-12/23的乌司奴单抗(2023年108.6亿美金),还有艾泊维的瑞莎珠单抗,辉瑞的依那西普等多款超20亿美金的药物,2023年全球市场约340约美金,占自免领域30%左右。BMS的全球首款TYK2抑制剂Deucravacitinib在2022年9月美国获批中重度银屑病,2024年上半年收入2.2亿美金,BMS对Deucravacitinib预期峰值是40亿美金。

中国大概6~7百万人群,中重度银屑病人群占比约20~30%,市场潜力非常大,也是目前众多创新药企业布局的领域之一,未来竞争估计也会非常激烈。ICP-488目前属于国内TYK2第一梯度,未来有机会在这一领域分一杯羹。

ICP-248

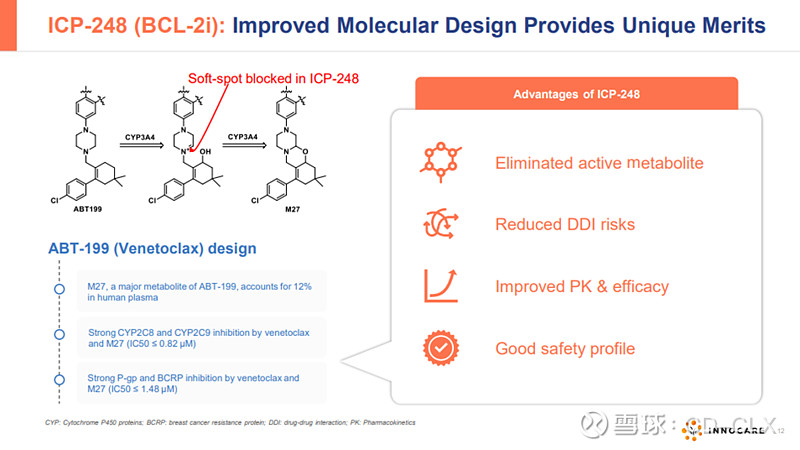

CP-248是一款新型口服高选择性BCL-2抑制剂。当前公司正在进行Ⅱ/Ⅲ期临床试验,以评估ICP-248与奥布替尼联用针对CLL/SLL一线治疗疗效及安全性。该试验自2024年5月开始招募患者,截至2024年8月20日已招募40名患者。ICP-248的I期剂量递增及扩展试验正在进行中,针对CLL/SLL、MCL及其他NHL恶性血液肿瘤。初步结果表明其安全性良好,并展现出优于其他BCL-2抑制剂的PK数据。截至2024年8月20日,47例患者已给药,在28例可评估患者中,100mg(25例患者)或125mg(3例患者)QD剂量下给药的经过BTKi治疗的患者及未使用过BTKi的复发难治NHL患者的ORR达到71.4%和78.5%。对于BTKi治疗失败的复发或难治性MCL患者,ORR达到71.4%。在美国,IND申请已于2024年1月获批,并已启动临床试验。

初步数据看起来还可以,但是PPT里提到的Eliminated active metabolic,Reduced DDI,Improved PK & Safety,Good safety profile,目前样本数据太少有待进一步验证。此外,临床前肿瘤模型数据没把维奈克拉一起放进去,这个得给差评。好在美国临床总算开了,后面就看推进速度了。

ICP-B02 (CM355)

ICP-B02 (CM355)

ICP-B02是公司与康诺亚共同开发的一款用于治疗B细胞NHL的CD20×CD3双特异性抗体。在临床前研究中,与主要竞品相比,其展现出了更强的TDCC活性,细胞因子释放更少。

截至2024年8月20日,静脉输注(IV)制剂爬坡已经完成,皮下(SC)制剂正在进行患者评估。IV制剂与SC制剂的初步数据均显示ICP-B02对于FL患者与DLBCL患者具有良好的疗效。15名接受ICP-B02(剂量≥6毫克)治疗的患者ORR均达到100%,11名SC组别的可评估的患者中ORR达到100.0%(11/11),完全缓解率(CRR)达到63.6%(7/11),其中2例DLBCL患者达到CR。多数应答患者仍在持续接受治疗并持续应答。基于ICP-B02单药治疗优秀的结果,公司计划在NHL患者的前线治疗中进行ICP-B02联合其他免疫化疗的剂量扩展研究,联合疗法的IND已于2024年6月获CDE批准。

单药在后线ORR看起来很牛逼,不过安全性和缓解持续性还得等待更多数据结果读出。

ICP-490

ICP-490是创新口服下一代CRBN E3连接酶调节剂(靶向蛋白降解剂),靶向免疫调节药物(IMiD),通过靶向蛋白质降解(TPD)调节免疫系统和其他生物靶标。截至2024年8月20日,公司正在中国进行针对MM患者的I期剂量递增试验。ICP-490具有良好的耐受性,安全性数据支持更高的剂量爬坡,并在一名MR患者中观察到初步有效性。PD分析显示了生物标志物Aiolos(IKZF3)与Ikaro(IKZF1)的深度降解。2023年9月,ICP-490联合地塞米松的临床试验IND获得CDE批准。CP-490显示出彻底改变MM治疗方法以及通过单药或联合疗法用于其他肿瘤的巨大潜力。

诺诚健华也算是跟上了热潮,有了自己的靶向蛋白降解剂。机制上说得很牛逼,未来一两年的数据值得进一步关注。

ICP-B05 (CM369)

ICP-B05是一种抗C-C基序趋化因子受体8(CCR8)单克隆抗体,是由公司与康诺亚共同开发的一种潜在同类首创药物,可作为单一疗法或联合其他疗法用于治疗各种癌症。研究发现作为一种在肿瘤浸润的调节性T细胞(Treg)上特异性高表达的趋化因子受体,ICP-B05与Treg上的CCR8特异结合,并通过抗体依赖性细胞介导的细胞毒性(ADCC)作用清除免疫抑制性Treg,以解除TME中的肿瘤抑制,而不对外周组织产生影响。ICP-B05有潜力选择性清除肿瘤微环境中的Treg,比其他免疫疗法更具特异性,并有望通过协同现有管线增强公司实体瘤领域实力。

公司正在进行I期临床试验,以评估ICP-B05在晚期实体瘤与复发或难治性NHL受试者中的安全性、耐受性、药代动力学特征及疗效。实体瘤方面,剂量已递增至150毫克,150毫克同时也是NHL的初始设计剂量。ICP-B05耐受性良好,未观察3级或以上的AE。初步数据显示了高靶点占有下良好的药代动力学特性,并观察到调节性T细胞的耗竭。在非霍奇金淋巴瘤(NHL)患者中观察到了初步疗效:截至2024年8月1日,六名患者至少接受了一次主要病灶评估,并在后续评估中得到确认。其中六名患者中的三名(50%)在主要病灶中达到了部分缓解(PR)。公司将在收集单药治疗的安全性数据后,探索ICP-B05与其他免疫疗法联合用于各类肿瘤适应症。

ICP-B05的疗效和安全性需要更多数据支持成药可能性以及是否能成好药。

ICP-723(Zurletrectinib)

ICP-723是第二代泛TRK抑制剂,用于治疗未接受过TRK抑制剂治疗,以及对第一代TRK抑制剂产生耐药的携带NTRK融合基因的晚期或转移性实体瘤患者。

ICP-723已在中国大陆地区启动针对NTRK基因融合阳性的晚期实体瘤的成人和青少年(12岁以上)患者的II期注册性临床试验。截至2024年8月20日,ICP-723正在进入pre-NDA阶段,公司预计于2025年初在中国大陆递交NDA。截至目前观察到80%-90%的ORR。Zurletrectinib被证明可以克服对第一代TRK抑制剂的获得性耐药,为TRKi治疗失败的患者带来希望。

NTRK基因融合在多种实体瘤中广泛存在,总体突变频率较低(0.4%),一年大概新发2万人左右,好在该突变属于钻石突变,ORR很高,PFS和DoT很长。国内主要竞争对手有拉罗替尼和普瑞替尼,按照目前的ORR看,如果PFS够好,还是能够分一杯羹。

ICP-189

ICP-189是一种强效口服SHP2变构抑制剂,对其他磷酸酶具有很好的选择性。ICP-189可作为联用其他抗肿瘤药的基石疗法,旨在为实体瘤提供新的临床治疗方法。SHP2是RAS-MAPK信号通路上游的关键调节因子,在多种致癌激酶的信号传导中发挥重要作用,SHP2同时也是PD-1信号传导的关键信号分子,使SHP2抑制剂可以与多种靶向疗法和免疫肿瘤疗法联用。

ICP-189 Ib期临床试验将探索多种联用疗法,包括与第三代EGFR抑制剂联用治疗非小细胞肺癌,与抗PD-1抗体联用治疗多种癌症。2023年7月14日,公司与ArriVent共同宣布开展临床合作,以评估公司新型SHP2变构抑制剂ICP-189与ArriVent高脑渗透性、广泛活性突变选择性EGFR抑制剂伏美替尼的联合用药。临床前研究表明,ICP-189与伏美替尼联用可以克服对第三代EGFR抑制剂的耐药突变。

截至2024年8月20日,ICP-189联合伏美替尼的Ib期临床试验正在进行中,并于2024年3月完成首例患者给药。80毫克ICP-189联合80毫克伏美替尼用药安全性良好,未观察到DLT,剂量递增至120毫克ICP-189加80毫克伏美替尼。与基线相比,稳态全血中DUSP6的表达显著降低,表明ICP-189与伏美替尼联合使用可有效阻断MAPK通路。为改善晚期或转移性非小细胞肺癌患者的生活质量提供了另外一种潜在治疗选择。

ICP-192(Gunagratinib)

Gunagratinib是可用于治疗多种实体瘤且具高选择性的小分子泛FGFR抑制剂。研究显示,FGFR的突变和异常活化与多种癌症的进展有关,包括胆管癌、乳腺癌、肺癌、头颈癌、胃癌和尿道上皮癌,占实体瘤约7.1%。

2023年一月中旬,公司展示了Gunagratinib在胆管癌(CCA)患者中正在进行的IIa期剂量扩展研究的数据。共招募了18名胆管癌患者,其中17名患者已进行至少一项肿瘤评估。中位随访时间为5.57个月。ORR为52.9%(17名患者中有9名),DCR为94.1%(17名患者中有16名),mPFS为6.93个月(95% CI,5.42,尚未达到)。没有患者因TRAE而停止治疗或出现与治疗相关的死亡。因此,与其他已批准的FGFR抑制剂相比,Gunagratinib在曾接受过治疗的局部晚期或转移性胆管癌(其中包含FGR2基因融合或重排)的患者中的安全和耐受性良好,反应率高(52.9%)。公司已于2023年上半年在中国大陆地区启动注册性II期临床试验。