来源:雪球App,作者: 止疼片,(https://xueqiu.com/2058818075/305240810)

景气周期继续上行,慢慢等,慢慢熬,现在也就是2003年的整个造船行业,冲顶还早,股价也还要继续磨,前期的重组热情被浇退,褪去之后,等待新的热情

另外,造船价格指数按道理也不可能一直往上涨,应该中间会有个波折,现在这么上涨只是第一轮上涨,还没到疯狂的时候,涨到200点,然后高位横一两年,再上行一段,才是超级景气周期

中国重工,中船防务

加:

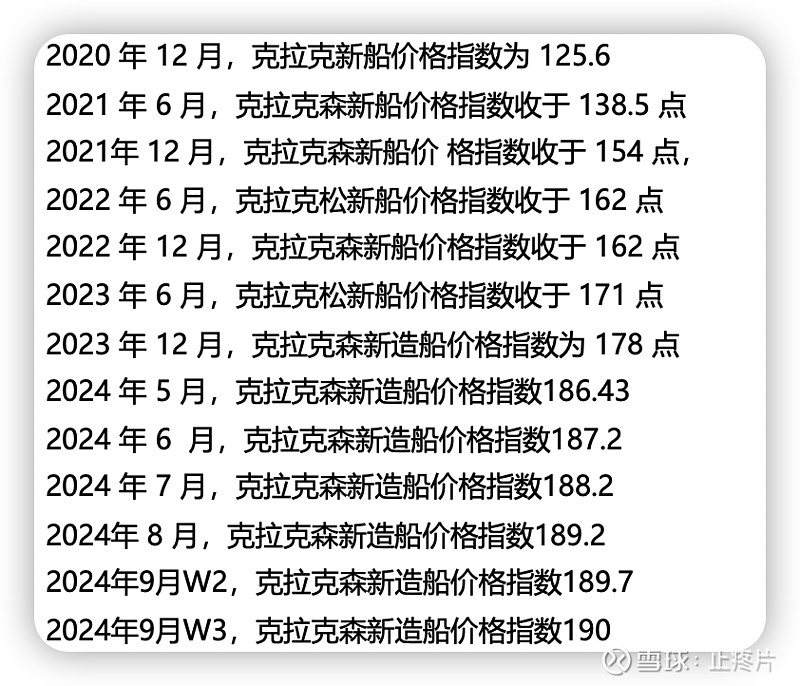

按照这个造船价格指数可以做一个简单的估算

今年完工订单1/3的2021年的平均价格指数142点,2/3订单是2022年的平均价格指数158点,,那今年完工订单就是平均价格指数152点

以中国船舶为例,去年营收748亿,今年营收在880亿左右,利润在60亿左右,下半年利润是纯粹高价订单,对比去年增长的基本就是毛利

2022年订单较少,明年对应的按照2023年平均价格指数计算175点,价格增长15%,假设中国船舶2025年产能保持今年产能水平,单纯涨价营收就是880亿X15%=132亿,营收880+132=1112亿,涨加上去的大体都是毛利,扣除税务之后,明年业绩大体应该落在100-150亿之间

2026年产能继续保持不变,对应2023-2024年订单,依然按照1/3 2023,2/3 2024年订单,价格指数180点,营收1150亿以上,利润大体落在150-200亿之间

再往后,如果维持在200点一两年,中船业绩就能落到到250-300亿区间,太远了,这个就是瞎扯一下。

这是假设产能不变的情况下,我没见过景气周期不扩产能的行业

所以接下来三年,我们面对的是一年比一年好的造船行业,就算短期股价回落,长期看,市场情绪以及股价依然会被不断增长的业绩所吸引,未来三年确定的热门话题,不断打动人心的业绩,还有沪东中华等着高价注入,就算市场不完,中船集团也不会甘心在低位卖掉,既然流氓地位占便宜,那一定也会高位占便宜

中国重工,中船防务,中国动力同样面对这种行情,情绪如潮起潮落,不会永远高潮也不会永远低潮,但是只要公司不断的用业绩刺激,迟早市场情绪会被刺激的高潮迭起。

所以今年有人说主升的时候我觉得简直是天方夜谭,市场还早呢,这种大势下,能保持住就不错,真正好的时候是中船业绩超过200亿时候,那时候资金才会蜂拥而至,市场还早,耐心守候

$中国船舶(SH600150)$ $中船防务(SH600685)$ $中国动力(SH600482)$