来源:雪球App,作者: 菲恬,(https://xueqiu.com/8607566131/303929404)

$微创医疗(00853)$在心脑血管业务领域,具有强大的渠道能力,对获批新品的导入能力影响巨大

例子:一次性血管内成像系统(OCT)

背景:

沃福曼医疗2019.8月获批一次性血管内成像系统OCT,成为国产OCT独家产品;2021.4月国产某心脑血管巨头入股沃福曼成为第二大股东,并签订沃福曼OCT独家代理协议;

苏州阿格斯2021.4月获批OCT(国产第三家),2021.10月微创医疗收购阿格斯51%股份,近期按照协议,继续增持阿格斯股份达到80%……

这次微创医疗半年报,因为把OCT的业务合并到微创大冠脉了,所以在报表中,在对比2023年数据的时候,对这个合并进行了数据整合,通过观察数据合并过程,间接推算出阿格斯OCT在2023年上半年营收达到335万美元,按2023年人民币兑美元平均汇率7.04计算,阿格斯2023年上半年营收达到335*7.04=2358.4万人民币;

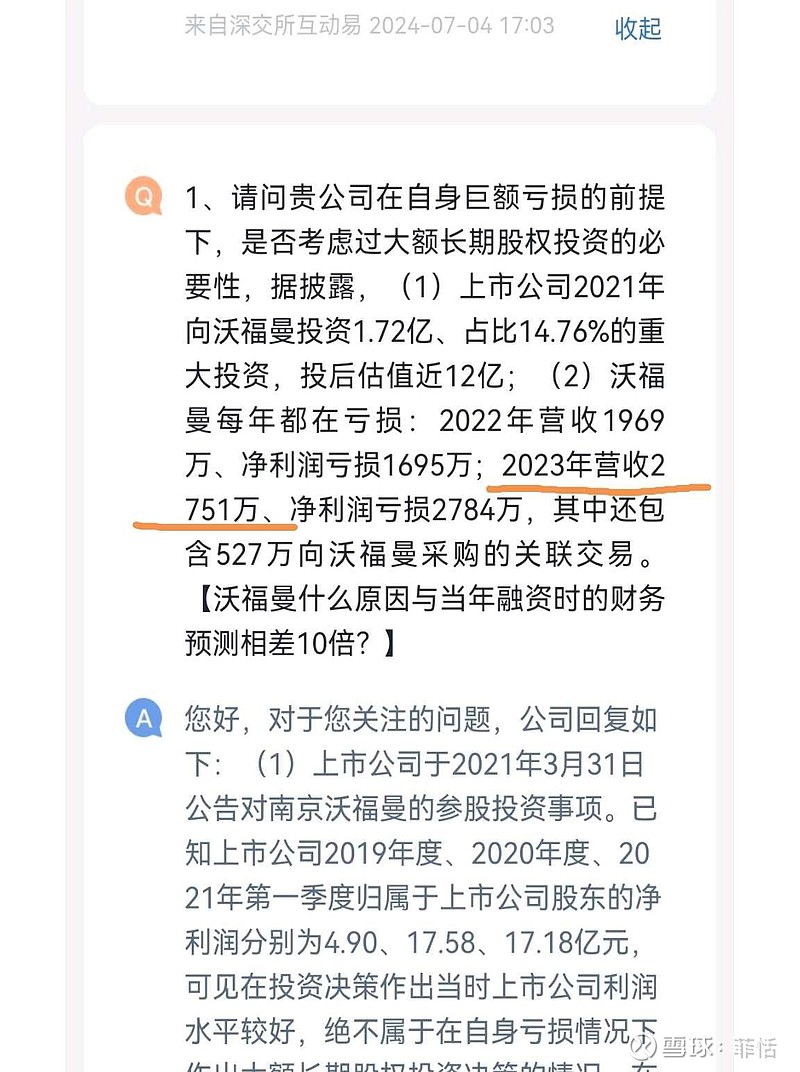

沃福曼,有幸在某友商的对外回答问题时获得营收数据:2023年,沃福曼全年营收2751万人民币

阿格斯比沃福曼晚获批两年,但是利用优秀的产品品质+强大的渠道能力,营收已经遥遥领先国产友商……

不知道这个是否能体现一下微创冠脉渠道强大的导入新品能力?

OCT作为血管内影像,对冠脉pci手术,尤其是可吸收支架手术的手术质量具有很重要的作用,日本pci手术中OCT使用率达到了惊人的70~80%(日本医疗为了提高医疗质量真的是舍得撒钱啊),儿我国,pci手术中OCT使用率才中高个位数比例……发展前景广泛(ivus好像达到20%了)……