来源:雪球App,作者: 游戏说,(https://xueqiu.com/5804126016/303864532)

PS:(会议内容较长,且中报可查询,常规经营数据简单带过,重点记录经营节奏和战略规划)

一.经营数据

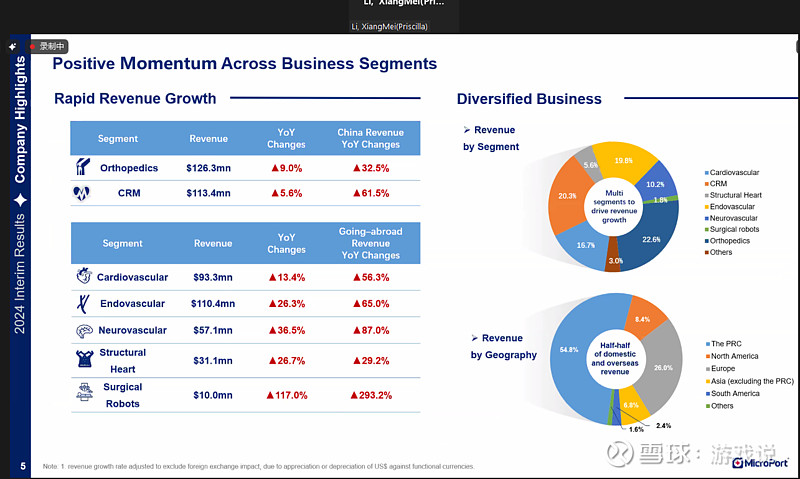

2024年中报,集团收入5.58亿美金,同比增长17%,

冠脉业务收入0.92亿美金,同比增长13.5%,其中海外冠脉收入0.25亿美金,同比增长56%;

心脉业务收入1.1亿美金,同比增长26%,其中海外心脉业务0.1亿美金,同比增长65%;

神介业务收入0.57亿美金,同比增长36.5%,其中海外神介业务0.04亿美金,同比增长87%;

手术机器人业务收入0.14亿美金,同比翻倍,其中海外机器人业务0.04亿美金,同比增长293%;

骨科业务收入1.26亿美金,同比增长9%,其中国内骨科收入0.15亿美金,同比增长32%;EBITDA转正

心律业务收入1.13亿美金,同比增长5.6%,其中国内心律业务0.13亿美金,同比增长61.5%

二.财务数据及指引

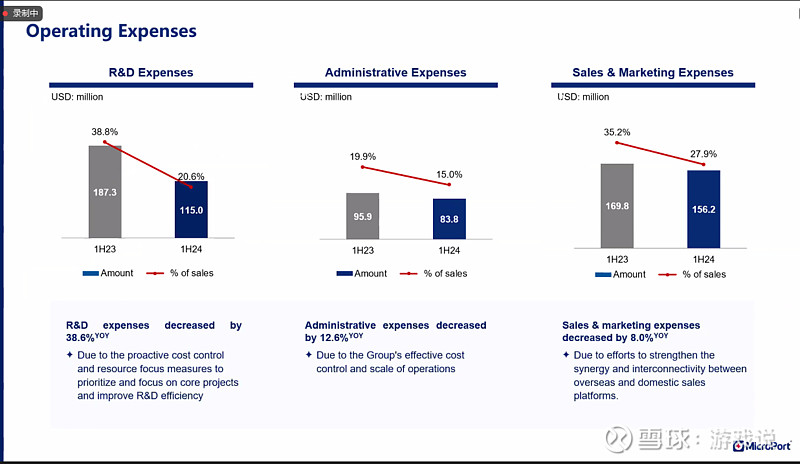

2024年上半年,毛利额上升15%,毛利率下降1%至59%,三费下降一亿美金,三费占收入占比降至64%,研发费用1.15亿美金,研发费用率20%,管理费用率0.84亿美金,管理费用率15%,销售费用率1.56亿美金,销售费用率28%;账上现金11.1亿美元,有息负债18亿美元(含可转债),其中12个月内银行的流动性贷款约为3亿美元。

2024年全年,集团收入增速指引17%,考虑到(心脉胸主降价,ff继续,集采推进)下半年影响,全年和中报17%增速持平。

其中冠脉心血管业务全年增速指引15%,其中中国市场,支架和球囊产品收入增速10%以上,可降解产品7月获证,贡献一部分增量,手术配件同比增长40%。海外心血管业务增速保持50%以上。

心律业务全年营收10%左右增长,其中国内心律业务预计全年收入增速70%,海外心律业务维持高个位数增长,CRM业务在全年第四季度达到EBITDA,盈亏平衡,全年心律业务EBITDA亏损1000万美金,同比去年减亏4000万美金。

骨科业务全年收入增速10-12%,中国骨科业务全年增速40-50%,海外骨科业务增速在8-10%,供应链业务接近全面解决。公司对北美骨科团队做了人员调整,降本增效,全球骨科业务EBITDA转正,全年EBITDA在1000万美元以上。

集团自有出海业务整体增速50%(预计在1亿美元附近)。

其余业务指引参照上市子公司电话会议。

毛利率因为国家集采推动,会略有下降,降至57%,与去年同期持平。

费用:2024年全年三费缩减2亿美元,三费率降至65%以下,研发费用同比缩减1.5亿美元,研发费率20%,管理费用同比缩减3000万美元,降幅13-15%,管理费用率控制在15%,销售金额略有增加,销售费用率同比控制在30%。财务费用全年预计1.2亿美元,增加3-4000万美元。 非核心业务继续寻找合适机会出表,对利润表有正面影响。

三.Q&A

1. Q:对于心脉问询降价事件,是否会拓展到其他品类,对未来行业的销售策略和销售模式是否有影响,您认为政府在医保控费和支持创新是怎么考量和平衡的?

A(常):谈一点自己不成熟的见解,心脉作为行业龙头,胸主市占率35%,对细分领域有重大影响,国家希望心脉开个好头;总的来讲,国家对创新还是非常支持的,微创多年坚持创新,全国绿色通道创新器械产品400多个,微创占据34个,反映了公司的创新能力。公司正在反映行业创新遇到的一些情况,领导也非常理解,内部也正在协调,涉及科技部,工信部,药监局,医保局多部门合作,这是系统工程,相信国家管理机制会磨合得越来越合理。

另外国家医保部门资源相对紧张,中国健康卫生支出占GDP比重7.1%,美国18.9%,日本11%,德国10%,全球平均10%左右,国内医疗卫生健康支出还有提升空间。目前中国GDP130万亿,缺口4万亿,如果未来国内经济变好,财政收入增加,提升医疗卫生健康支出比重,医疗行业的创新也会有光明的未来。

2. Q:关于24-26年财务减亏目标,振奋人心,但也充满挑战,公司开源节流和出售资产来达成目标,公司是否会考虑出售成熟板块的股权去回笼现金去应对后续现金流支出?

A(孙):即使在集采的压力下,通过控费,还是有信心完成减亏盈利目标;出售资产方面,上半年对非核心亏损业务已经加速剥离,下半年还会有,成熟的业务板块目前还没有计划;但不排除会引入战略投资人,比如CRM,逐步减亏,现在在跟国际投行合作,寻找战略投资人,共同管理整个CRM业务,把业务做好,找到合适的机会去IPO。

常:公司目前重要的工作是开源节流,内部有”火星计划”,23个月,到明年年底实现盈亏平衡盈利。前期重点是节流,今年节流力度非常大,下手很狠,从数据上大家可以看出来,主要从节流出发,比如美国骨科,人员管理层做了重大调整,费用大幅度下来,让每个版块都实现盈亏平衡,尤其是骨科心律,一切经营指标按盈亏平衡倒推,毕竟销售额都是2亿美金以上的公司,只是怎么挤压费用的问题,目前供应链问题也已基本解决,尤其骨科解决的比较好,目前每月都在紧盯数据,认为明年,骨科心律达到盈亏平衡的可能性还是相当大的。

开源方面也有17%的增长,但受外围和政策影响不可控因素较多,环境影响较大,同时新产品建立渠道销售也需要时间,明年开源方面,会有一些重大数据变化。

对于业务出售方面,子公司业务对外投融资交易,一直都是打开的,不排除任何可能,无论哪个业务都愿意适当做一些投融资或者交易,未来实现break-even,可以尝试任何方法,明年底集团break-even盈亏平衡是核心中的核心。

还有前两个月,集团对大本营核心冠脉业务也进行了重组,实际程度上是在做向心性的收缩,就是说业务模式上,别的业务都可以做一些缩减和出售,但是在大本营业务,一定程度上是在增加里面的股权结构,收拢到大冠脉业务中。大冠脉业务成为微创体系下非常重要的核心,公司冠脉复兴计划,冠脉业务通过一系列新产品推出,把冠脉业务恢复到集采前的辉煌,这一块也具备很多的条件。冠脉业务今年会有四大产品上市,都是主打产品,为冠脉业务恢复打下了良好的基础。

3. Q: 微创集团整体战略就是开源节流,节流部分今年在人员优化,研发项目调整已经明显体现在报表上,想请教从研发角度,未来有哪些新产品会贡献更多的创新利润?

A:未来的业务发展,聚焦大本营的冠脉业务,从创新的产品来看,即将获证的有源产品,棘突球囊,冲击波治疗仪,旋磨介入仪,ivus一系列有源冠脉的产品,依托原有冠脉的销售渠道和网络,在这些产品会有比较好的预期,把无源冠脉产品的成功复制到有源冠脉产品上。

常:冠脉业务年底能获批的的四大产品,ivus,旋磨,棘突球囊,压电导丝,明年还有三四个产品,公司现在的战略还是做市场,产品方面大家可以放心,别人没有的产品我们有,别人有的我们做得比他更好。今年花了一年的时间搭渠道,明年让渠道发挥作用;产品方面,像可降解支架firesorb,旋切,压电导丝,对CTO病变特别有效,ivus都很好,但关键还是怎么把产品推到渠道里面去,让他产生实质性的销售。

4. Q:冠脉业务一季度净利润有所下滑,具体原因是?冠脉业务目前支架、配件、球囊等产品收入的占比?冠脉创新产品的上市时间预期?

A(蒋):可吸收支架已经获批,国内第一款雷帕霉素药球,振波球囊,压电导丝,旋磨,棘突球囊最晚明年一季度获证,帮助公司从无源产品向有源产品结合。上半年的销售来看,支架收入占比75%,球囊占比12%,配件占比7%,有源OCT占比5%。冠脉利润下降因为集团把踪影业务合并到冠脉之中,OCT和IVUS,IVUS产品还在等待获证,所以合并利润有所下滑。

5. Q:请教常总,关于海外业务的并购整合,在高耗领域布局较早,骨科心律引入迭代后,现在国内骨科增长很快,骨科心律对公司的贡献和未来如何经营改善?

常:从公司的长远发展讲,这两个是优秀的并购,CRM全球只有5家公司,技术门槛高,起搏器,ICD,CRTD,国内不大可能做得出来,需要大量的技术know-how;美国的膝关节内轴膝,现在是骨科的潮流,当时收购就是看中他的产品,国内的这块产品转化后,增速每年在20-30%以上,不好的地方是,拖累了这几年公司的盈利能力,业绩各方面都有所拖累,但从明年开始,必须完成盈亏平衡,break-even。长期来讲,未来的增长会体现出来,国内从原来一个做支架的公司,拓展到如今可以做起搏器,心律管理,优秀的骨科产品,一定程度上也得益于这两块收购;波科当年也是从导管支架起步的公司,当时收购了心律管理业务,当时我们和波科的领导,也是现任领导认为他们布局中缺少心律管理业务,靠自主研发是不可能,所以完成了收购。公司收购CRM,一定程度上类似于波科,或者雅培的收购,也是类似的事情,后续职责就是整合好收购的两块业务。

6. Q:投资者目前非常关注净利润的提升,未来三五年能稳定在什么程度?上半年经营出现很大改善,未来的净利润率能稳定在一个怎样的水平。

A:公司会继续贯彻火星计划,明年尽早实现盈亏平衡,后年开始,净利润率要稳定往上提,预计26年达到10%以内,26年以后达到10%以上。

常:我们希望在3-5年内,成为医疗行业一个正常运营的公司,不是像过去的突飞猛进的研发,研发我们已经够了,以后注重销售,成为一个非常健康,正常运营的公司,一般行业正常运营的公司,必须有一定的规模,产品有足够的数量,一般在20%的净利润率,孙总的话比较保守,我们希望从10%开始逐步提升到20-30%净利润率。利润率于公司整体的规模有关系,还取决于海外市场的进展情况,还有国内的政策环境变化;海外医疗器械和医药比值是1比1,国内差值还在3到4比1,如果差值收窄,公司日子也会更好过,那时候会看到中国会出现美敦力,波科,强生等这样的公司出现,在这之前很难出现。

另外,海外市场方面,是未来发力的重点,公司自有产品海外销售增长大约在50%,未来几年都会保持,去年自有海外业务6000万美金,在这个体量下持续增长,这是非常令人惊喜的数字。

公司大本营冠脉业务,内部计划2026年达到收入25亿,净利润率达到20%以上(2026冠脉业务净利润5亿以上) ,支架领域火鹮海外市场还不确定,产品性能非常好,目前先在国内市场开拓,具体空间还要视乎国内创新的支持力度,火鹰明年美国获批。我们目前强调国内不是支架卖多少,强调的是在国内导管室里销售额的占比,每年国内支架份额40%以上,每年上百万根,但是不赚钱(集采火鸟为主), 目前提出一个口号,不要强调单一产品的市场占有率,而要强调在细分领域的销售额占总体的情况,这是我们关注点的变化。2026年大冠脉业务25亿收入重新做起来,光靠大冠脉业务公司市值也能回来,还不算其他上市公司和储备上市公司业务,就光这一块,我们希望能回到比较像样的市值。

7. Q:微创医疗是以创新为特色的企业,未来医疗器械行业发展的方向可能有哪些?在公司研发费用聚焦的情况下,公司用什么方式来确定研发费用方向的投入?

A:我的角度看还是分为无源和有源产品,无源介入已经发展多年,成熟度较高,有源产品相对国外较为薄弱,里面涉及关键性的技术,组件和卡脖子问题。未来国内在有源方向的医疗器械会迎来高速增长期;微创的研发管线还是结合自身的强项领域来做有源产品的研发,各个板块相互借鉴,从整个微创的创新机制来讲,未来从无源慢慢向有源产品转化。

8. Q:上半年出海业务保持高速增长,出海平台是怎样的架构,未来3-5年出海的布局和计划,预计未来的出海业务收入是否能够维持较高的增速?

A:出海业务分为三个地区,亚太地区,拉美地区和中东地区,之前CRM也有欧洲地区,未来3-5年计划,现在会分为十个大区,包括西欧国家,非洲国家等等,通过3-5年把架构扩大,按这个配置人力,希望未来3-5年保持非常快速的增长,40-50%以上,今年已经达到50%以上;像非洲最近装机一台手术机器人,非洲市场从10-15年角度,值得长期开始准备长期布局;六年前往印度的市场跑,印度有当地的规矩,需要和当地的一些公司合作,要花一些时间去准备这些渠道,现在知道怎么样去进入这些国家,推广海外业务。

常:我们分了10个地区,每个地区都有设立公司,由当地的人来运作公司;公司每做一个板块都会在海外找到一个桥头堡,在当地收购,兼并或者合作公司,由当地的人来运作。

9. Q:CRM目前的上市计划进展,到期的CB和回购义务对集团层面的影响?

A:CRM目前IPO依然在积极推进,但要以市场情况为主,回购义务总体在两亿多美金,CRM融资有三轮,2亿多美金一半里,C轮在1亿以内,当时融资估值较高,这1亿多美金的回购义务还是要解决。早期融资估值较低,赎回可能性较低,公司会准备充足的资金;更多会考虑CRM一边找IPO,一边和专业的机构再做一轮融资给CRM,在这一轮融资里面,一方面给CRM增加资金,另一方面公司和老的股东做一部分的股权转让。

常:感谢各位参加会议,公司成立26年来,一路经历不少坎坷,现在是历史第二难的时候,今天各位交流中提到的问题,我们都在想办法解决,公司由一个研发型的公司转向为一个市场导向型的公司,但是这么多年钱我们也没白花。微创的产品线丰富度已经达到我们的预期,我们希望做成中国器械植入领域领先的公司,先得有那么多产品,我们产品基本都在了,基本能满足将来市场开拓的要求,希望这两三年,实现我们的火星计划(盈亏平衡),让整个集团公司变成很规范化,正常运营,以财务报表为导向的公司,就像你看到的中国和海外的一些很好的医疗器械公司一样,我们会很注重财务报表,让公司从财务报表的角度成为一个健康运营的公司,我们对未来充满信心,我们过去的付出希望未来几年在市场得到回报。