来源:雪球App,作者: 配置喵,(https://xueqiu.com/4698841123/299693474)

之前做过预告,要分享一个基于CAPE的纯价值策略。

大家都知道,我个人对价值投资以及价值因子本身态度只能说是中性的,但是大部分人由于投资早期大量的接触巴菲特,接触价值,所以依然热情满满,今天就专门聊一个纯价值策略,并且会分享个人对纯价值策略的感悟。

一,策略介绍

正如标题,本策略是一个基于CAPE的策略,所谓CAPE,全称叫席勒周期调整市盈率,也叫PE10,所谓市盈率,就是市值除以盈利,只不过CAPE的盈利用的是前十年经过通胀调整过的平均盈利,好处是更稳定,所以经常被各种价值策略拿来用。对CAPE感兴趣的可以去看席勒教授的《非理性繁荣》。

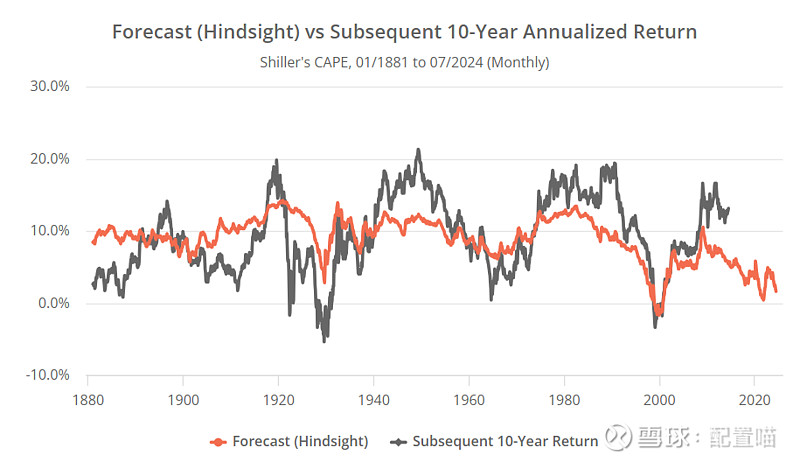

当CAPE值高的时候,市场的预期收益率就比较低,反之亦然,我们可以用1/CAPE来衡量这个预期收益率值,然后用这个预期收益率值与随后10年真实收益率值做一个对比,如下图所示:

上图可以基本看出,这两者是同步的纠缠状态,简单说,当预期收益率高的时候,随后十年实际收益率也倾向于偏高,当预期收益率低的时候,随后十年实际收益率也倾向于偏低,说明CAPE一定程度上是有预测作用的。那么问题来了,我们如何把这种预测变成可操作的策略呢?

二,策略规则

1,每月的最后一个交易日,我们要找到两个关键值。

周期调整后预期收益率:

收益率就是1/CAPE,它提供了经过通胀调整过的股票未来长期回报率估计值。

十年通胀保值国债(TIPS)实际收益率。

明眼人到这里就应该能看出,这两个值本质上就是经过风险调整过的回报指标:一个是股票,一个是债券。我们用这两个值来确定股票(SPY)与债券(TIP)的相对吸引力。

2,用CAPE预期收益率减去TIPS收益率来确定超额收益率。

3,使用默顿规则来计算股票的分配比例为:超额收益率 / 2 *(0.18的平方 )

这里我们引用了默顿规则,但是我不会详细介绍这个规则的推导过程,感兴趣的可以上网查关键词“Merton's portfolio problem”。其中0.18是股票的年度波动率,理论上应该是个动态值,但是如果应用动态就比较麻烦,这里简化为0.18常数,简化后对整个结果几乎没有影响,所以我们保持简单。

股票的最高最低分配比例为(0%-100%),也就是说策略不做空也无杠杆。

4,整个组合中未分配给股票(SPY)的部分,我们分配给TIPS(TIP)

5,直到下个月的最后一个交易日,重复上述过程。

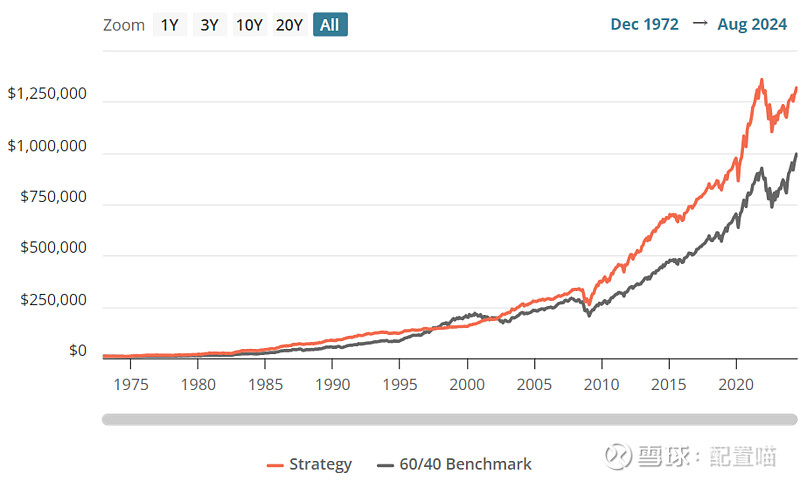

三,策略回测:

相对于基准的长期回测数据如下:

关键统计数据如下:

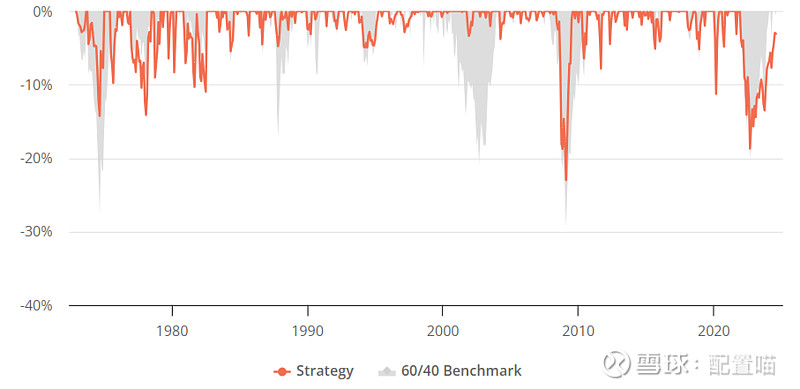

相对基准的历史回撤数据如下:

四,个人理解:

先说说策略的优点,策略的一致性与简洁性就是最大的优点,只需要将股票的收益率与债券的收益率简单比较,就可以进行分配。

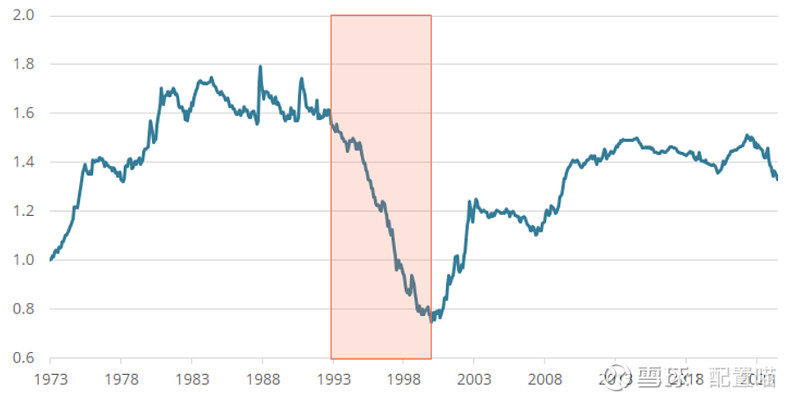

而策略的缺点,也是所有价值策略共通的缺点,这是一种逆市场策略,什么概念呢?所有价值策略的内核都是均值回归,也就是说,价值策略认为,当价格偏离过多,不管是向上偏离,还是向下偏离,未来都会均值回归。CAPE越来越高的时候,也就是价格向上偏离,你需要不断减少股票仓位,当CAPE越来越低的时候,也就是价格向下偏离,你需要不断增加股票仓位。说人话就是涨的越多越卖,跌的越多越买。

但是市场可能长期处于趋势状态,涨的时候不停涨,跌的时候不停跌,如图阴影部分:

整个90年代本策略大幅的跑输60/40基准,就是因为90年代初期美股估值开始偏高,然后一路走高,直到2000年互联网泡沫才开始回归均值,而整个90年代,本策略会不断减少股票仓位占比 ,所以导致90年代表现不佳,当然,最终互联网泡沫确实证明了均值回归,但是用了十年时间,一个人的投资生涯有几个十年?

并且这类股债平衡策略需要承担固有的风险源:由于大量持有债券导致的利率敏感风险,比如本策略全周期大概有一半的时间持有TIP,所以回测数据中我们看到2022年那种级别的大回撤。

说了这么多缺点,那为什么还要分享这个策略呢?

原因是,我们能接触到的大多数策略本质上都是动量或者趋势策略,这与价值策略的底层逻辑完全不同,这种不同意味着价值策略提供了更多元化的逻辑,更低的相关性。

比如我把今天CAPE纯价值策略与金丝雀策略(单资产版)以50:50持有,相对于各自的对比数据如下:

第一列是本策略,第二列是金丝雀,第三列是50:50.

结果非常明显,通过牺牲一点回报,我们获得了更低的波动,更高的夏普比率,更好的最大回撤数据。

这就是混合基于不同逻辑一致性策略的好处,本策略是价值策略,而金丝雀是动量策略。

五,策略配置:

欢迎朋友们加入签名星球了解最新配置方案。