来源:雪球App,作者: 满仓冲冲冲冲,(https://xueqiu.com/6928702984/311333390)

一直以来,很多人提起再鼎或是云顶新耀,都只说他们license in的眼光,确实license-in这事真不是很多人想得那么简单,从前期药物的前景预测到后期药物的临床及商业化策略,都很考验企业能力。无论是再鼎还是云顶,一个很突出的点是,从前期到后期都做得很好。

最最重要的是,它们也一直在加码有全球权益产品,两条腿走路。我今天就是想来为云顶在肾科领域拥有全球权益的BTK抑制剂EVER001打call。

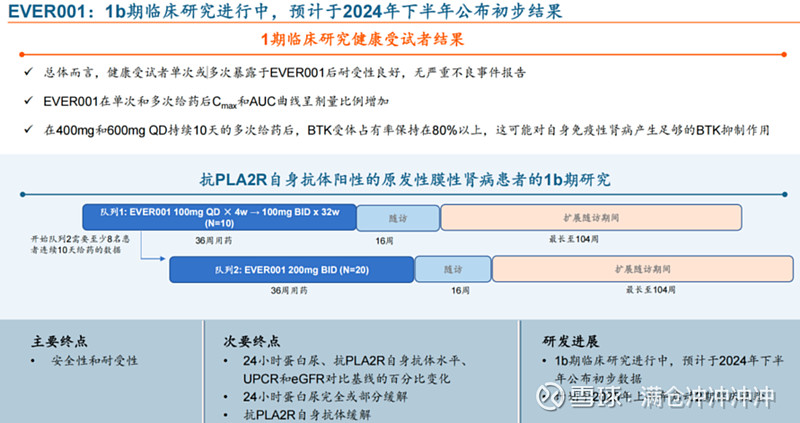

按照公司此前的预期,估计这一两个月就会有针对原发性膜性肾病患者的1b期临床数据读出了。

关注医药的朋友肯定对BTK抑制剂不陌生,这一领域重磅炸弹频出,比如艾伯维的伊布替尼、百济神州的泽布替尼。

你可能会说,这些都是肿瘤大药。但事实上,BTK抑制剂不仅是针对B细胞恶性肿瘤的药物研发热点,由于其机制,也与不少自体免疫疾病,以及B细胞异常引发的自身免疫性肾病密切相关。

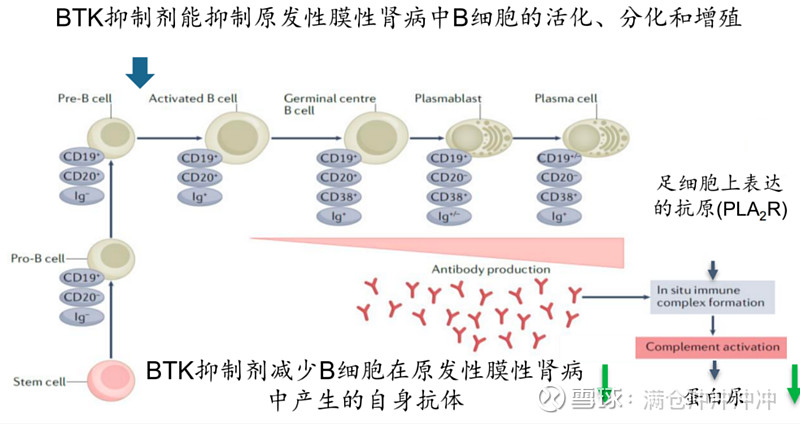

EVER001正是通过抑制原发性膜性肾病中B细胞的活化、分化和增殖,减少包括PLA2R抗体在内的致病性自身抗体的释放,进而达到治疗膜性肾病的目的。

EVER001针对的原发性膜性肾病患者,是一个非常庞大的群体。仅中国市场患者规模就达到200万,美国预计有接近10万。而现有治疗手段局限性较大,不仅有很高的副作用(脱靶毒性),并且超过30%的患者对现有标准疗法没有应答,达到缓解的患者也有很高(30%)的比例会复发,全球患者对新疗法的需求极为迫切,是一个蓝海治疗领域。而用BTK抑制剂去治疗膜性肾病,更是一种非常创新的机制。

就我目前搜集到的资料,BTK抑制剂中开展肾科相应临床的只有百济神州、瑞石生物。

而EVER001在作用机制、靶向选择性及亲和性方面,与目前市场现有的BTK抑制剂等具有差异性优势,属于潜在BIC选手。

以伊布替尼、泽布替尼一二代BTK抑制剂代表为例,其中一代抑制剂选择性差,除了抑制BTK,还会对多个靶点产生抑制,导致脱靶效应相关不良事件的发生;所以二代选择性,减轻了药物的脱靶效应,药物的不良反应也比一代更小。

而EVER001是分子采用共价可逆思路的新一代BTK抑制剂,既能和BTK高亲和力结合,保证强效BTK抑制效应,又避免持续抑制和脱靶带来的毒副作用,这是EVER001与伊布替尼、泽布替尼等第一二代BTK抑制剂最大的区别。此外,EVER001通过结构优化设计,对非BTK酪氨酸激酶表现出最小的交叉反应(选择性强)。

之前,在国内对健康受试者进行的一期临床研究结果,表明EVER001具有高选择性、优异的安全性和药代动力学特性。

期待最新的数据读出,以及云顶在BD层面的动作。毕竟,全球权益的分子在早期阶段,就可以BD出去,尤其是EVER001这种潜在大药。

关于这一点,可以参考上半年渤健收购HI-Bio,代价是11.5亿美元的预付款和最高达6.5亿美元的潜在里程碑付款(而且这只是海外权益,国内权益之前HI-Bio已经授权了出去了)。后者的核心管线有两个,一个是CD38单抗felzartamab,用于原发性膜性肾病(PMN)、IgA肾病、肾移植术后抗体介导的排斥反应(AMR)等,被收购时刚完成治疗PMN、AMR的二期临床;另一个是还处在一期的C5aR1单抗HIB210。

之所以举例这个收购,是因为CD38单抗跟BTK抑制剂很像,都在血液瘤已经取得巨大成功,而HI-Bio和云顶一样,正在推动它们的适应症突围,从血液瘤走向自免/肾病,开辟一片新蓝海。

回到云顶来说,只要数据积极,加上云顶突出的BD能力,BD价值的兑现可能也会大超预期。

如果近期的医保,是满足了大家对耐赋康快速放量的期待,那么我希望,这一次EVER001数据的读出,能让人们抛开偏见,正确看待云顶的价值。$云顶新耀-B(01952)$