昨天板块方面,煤炭、银行、保险、电力航运等红利股方向均有亮眼表现,这些主要都是高股息品种,主要原因是早上出个如下消息:

创设首期规模5000亿元“证券、基金、保险公司互换便利” 视情可进一步扩大操作规模;那就会有资金去做套利:“央行互换便利的融资利率(低)与高股息资产的股息率(高)”的套利行为刺激高股息。

另外扩散到了中字头的异动,消息面上此前国务院国资委党委召开的扩大会议提出,要求进一步全面深化改革创新,要乘势而上深化国有企业改革,推动国有企业布局结构、组织架构、管理体系等更好适应新质生产力发展需要。

昨天随着前期最为火爆的证券、半导体双双于高位放量调整后。部分资金出于利润锁定的考量,选择从高位出逃,回流一些位阶相对较低防守性板块。而中字头个股恰好满足这一条件,一方面其中包含了大量权重能够承接筹码的短期转移,另一方面,这一轮行情中字头此前的涨幅并突出,具有相对的位阶优势。

此外,还有相当部分是破净品种,存在潜在市值管理的要求。故在目前市场涨多修正阶段,中字头个股有望成为过渡性的题材方向,对于指数起到一定的支撑作用。

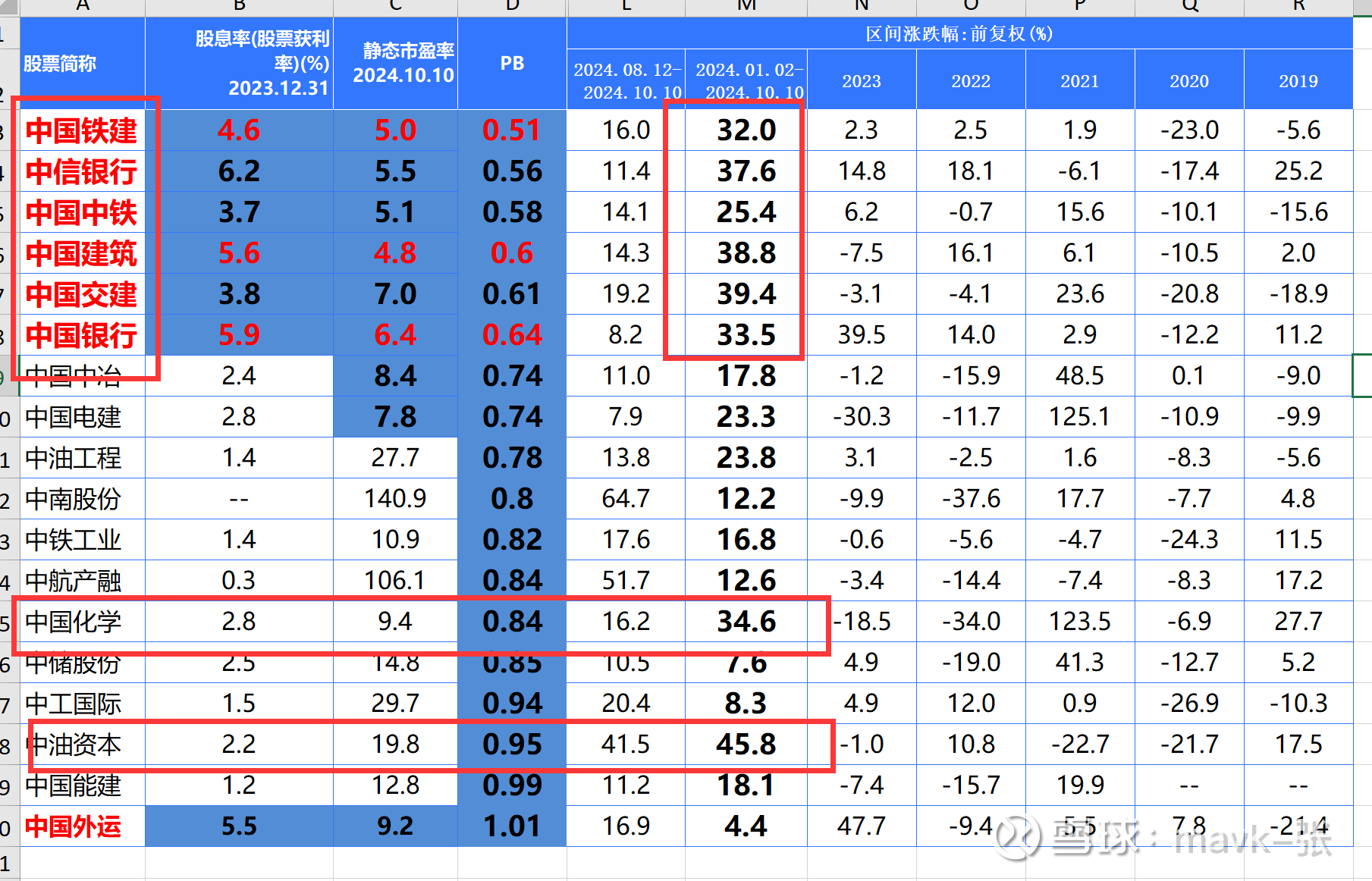

哪些具有 高股息率(大于3%)、破净、估值低估(PE 10以下),具有一定成长性且出海的中字头,值得投资呢?

一、高股息率、估值(PE、PB)

中国铁建、中信银行、中国中铁、中国建筑、中国交建、中国银行、中国外运 是满足 高股息率、估值低条件的。

二、近5年净利润成长性分析

中信银行、中国建筑、中国交建 3只股票近5年净利润比较稳健。

三、近5年股性 涨跌幅 分析

近5年股票涨跌幅来分析,表现都不突出,中国银行 算是最优秀的。

但今年普遍表现比较好。

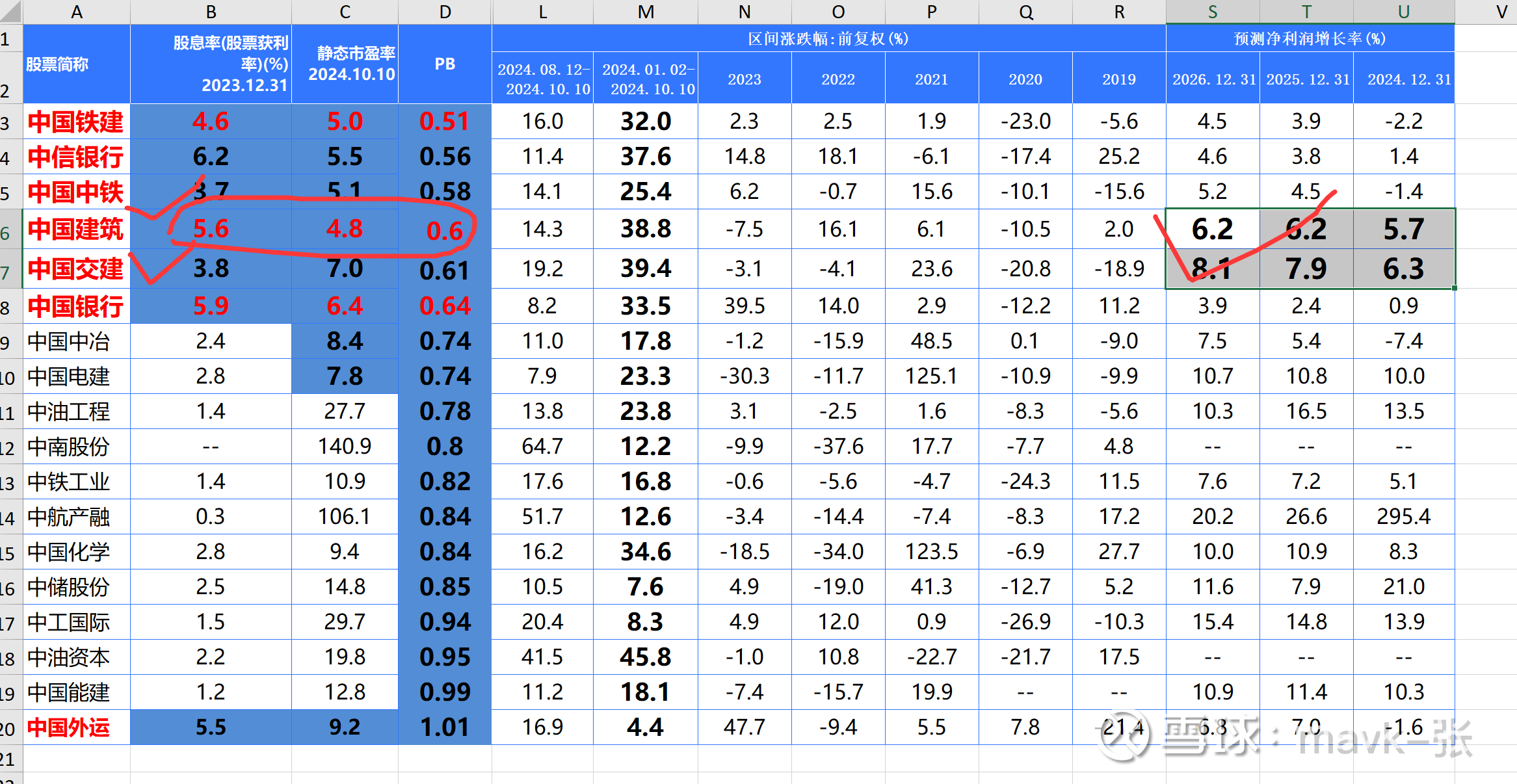

四、预测的后3年净利润成长性分析

中国建筑、中国交建 增速还可以

中国建筑

核心观点

上半年营业收入同比+2.8%,归母净利同比+1.7%。2024年上半年公司实现营业收入11446.2亿元,同比+2.8%,实现归母净利润294.5亿元,同比+1.7%。2024年第一/第二季度分别实现营业收入5493/5953亿元,同比+4.7%/+1.2%,分别实现归母净利润149.2/145.3亿元,同比+1.2%/+2.1%。受建筑行业下游需求下滑影响,公司上半年收入利润增速下滑,二季度收入增幅环比收窄,但利润增速逆势回升。

新签合同额逆势增长,境外新签合同额实现翻倍增长。2024年1-8月公司实现新签合同额28522亿元,同比+6.5%,其中建筑业新签合同额26183亿元,同比+9.7%。其中房屋建筑/基础设施/勘察设计新签合同额分别为17564/8527/92亿元,分别同比+1.6%/+31.6%/-3.2%。分地区看,境内新签合同额24769亿元,同比+6.7%,境外新签合同额1414亿元,同比+113.5%。

毛利率边际企稳。2024上半年公司整体毛利率为9.44%,较上年全年下滑0.39个百分点,较上年同期下滑0.14个百分点。前两个季度毛利率分别为8.09%/10.70%,较上年同期分别+0.00/-0.20个百分点,公司毛利率同比降幅明显收窄,出现初步企稳迹象。

费用支出相对刚性,期间费用率相对稳定略有上升。2024上半年公司期间费用率为4.21%,较上年全年下降0.50个百分点,较上年同期下降0.27个百分点,管理/研发/销售/财务费用分别为170.5/175.0/35.8/101.0亿元,分别同比+0.1%/-9.7%/+8.8%/-1.1%。公司通过加强精细化管理和费用管控,管理费用同比持平,研发费用明显压降,带动公司期间费用率下降。

合同资产大幅增长,付款压力仍然较大。2024上半年末公司应收票据及账款余额3154亿元,较年初增加21.2%,合同资产余额4993亿元,较年初增加49.1%,两项合计较年初增加2194亿元;应付票据及账款余额8254亿元,较年初增加1247亿元,增幅17.8%。合同资产大幅增长反映客户对工程进度的确认明显滞后,二季度合同资产的净增加值与营业收入的比值达到14.4%,为近三年最高值。各类应付款(包括长期应付款和其他应付款)的增幅在一季度收窄,但在二季度显著回升,反映公司仍然将面临较大付款压力。

现金流压力不减,收付现比延续同步下滑趋势。2024上半年公司实现经营活动产生的现金流入10016亿元,同比少流入794亿元,实现经营活动产生的现金流出10571亿元,同比少流出759亿元,实现经营性现金净流出-689亿元,同比多流出583亿元。从收现比和付现比看,一季度收现比/付现比分别为100.7%/118.7%,二季度收现比/付现比分别为75.3%/76.9%,二者均为公司近五年最低水平,首付现比延续2023年同步下滑的趋势,反映公司回款与付款节奏均有明显放缓,全产业链现金结算压力较大,公司作为总包方能够将回款比率下降的影响转移给上游分包商供应商。

本话题在雪球有19条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>