来源:雪球App,作者: 岁丰投资,(https://xueqiu.com/5496871148/304648165)

这几天白酒股持续下跌,一度又成了热门。

对于白酒的下跌个人没啥意外,三年前75pe的白酒又在景气度的高点,对于长期处在15-35pe,极端情况10pe的白酒,应该说是预期中的。

1、白酒的去库存周期

白酒虽然是消费股,但是因为其属性自带杠杆,波动相对来说还是蛮大的,无论是股价的波动,还是估值的波动:股价动辄10-30倍的涨幅,1-3折的价格;估值6-75pe波动,叹为观止。

所谓自带杠杆:就是景气周期,经销商会囤积白酒,消费者也会囤积等待涨价,业绩估值的双击;相反的去库存周期,需要消费者消化库存,经销商清库存,业绩估值的双杀。

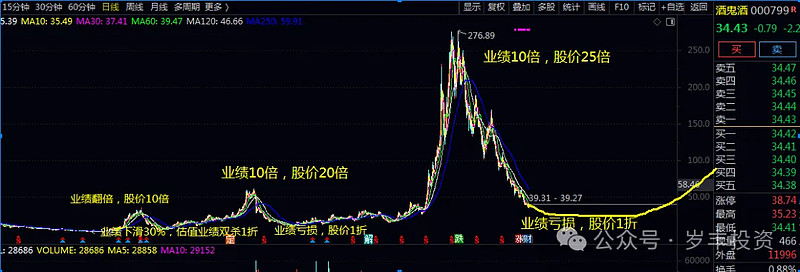

案例:酒鬼酒,作为二线白酒,周期最明显的一个。

第一轮行情:2007年,业绩翻倍,股价10倍

2008年,业绩下滑30%,估值业绩双杀股价1折

第二轮行情:2012年,业绩10倍,股价20倍

2014年,业绩亏损,股价1折

第三轮行情:2021年,业绩10倍,股价25倍

2024年,业绩亏损,股价1折,还没到底

2、时间节点

股票总是提前反应预期,我们这波行情股价2年前见顶,业绩其实今年才见顶,财务报表二三线的白酒已经开始体现,茅五泸的财务报表尚未体现。但是市场已经预期他们即将下滑,所以提前跌了。

参考以往的周期比如2013-2014年,当财务报表开始体现的时候,股价才会见底。

现在茅五泸只是杀预期杀估值,当财务报表开始体现的时候,就是杀业绩,完成双杀!

故当茅五泸业绩开始下滑,甚至负增长的时候,才是真正见底之时。所谓利空出尽。(比如茅台业绩增速10%,五粮液、泸州老窖5%,0%,-10,-20增速之类的,业绩爆雷即见底)这个时间是三季度?明年的概率较大吧!

3、跌幅多少?

股市里面有个常见的原则:就是一个板块2-3折,基本见底。

基本意味着差的个股1折,好的票4-5折。

白酒也符合这个规律,以往的周期低点,基本落在3折的这个范围。

目前看中证白酒指数,目前还在4折,平均还有25%跌幅到3折。

当然更极端的2折,暂时不考虑,一步步来。

4、估值多少?

极端情况下2014年pe10,pb2。

目前白酒平均pe大概15,PB3.

那么极端情况下大概还有30%的下跌空间。

有人说了你看泸州老窖不是已经10pe了吗?是不是已经见底了?前面说过,要等业绩见底时候看pe,否则可能面临越跌越贵的情况。

5、乐观悲观中性?

乐观:乐观的人相信很多已经满仓重仓白酒了,认为低估了。事实证明没那么乐观。

悲观:认为是一个时代的结束,经济周期地产周期的结束,人口的下降,年轻人偏好,白酒销量势必大量下滑,从此一蹶不振。

中性:个人观点中性

1、看贵州茅台12xx元的价格大概18pe的估值,就是一个合理偏低一点的估值,个人觉得没占啥便宜。如果茅台1000元15pe我觉得非常低估,800元10pe极度低估。

2、如果按预期白酒在此基础上跌了30%,个人觉得反弹可以有,像历史上马上补库存业绩马上起来也有些困难,可能底部要徘徊一段时间,可能是几年。毕竟我们经济恢复起来可能没那么快。

所以不着急赶着抄底。

3、至于悲观的看法,毕竟还离2014年最悲观的情况还有段距离,如果说到了还没起来再考虑这种可能。

的确白酒销量每隔几年全国销量就会大幅度下滑,未来也会继续下滑。但是白酒的集中度会越来越集中,前面销量下滑一半的时候也没影响白酒涨20倍。未来几千家酒企业会集中到几百家,几百家会集中到上市的几十年,几十家会集中到前十家,前十家会集中到前3家,一晃可能百年过去了……

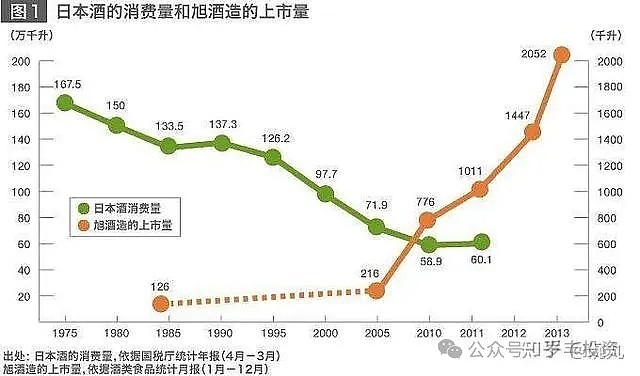

顺便插一句,就算日本失去的30年,也并不是所有消费都一塌糊涂,有一只白酒也是暴涨,旭酒造:在一个负增长的行业里走出第二增长曲线。

有点聊远了。

总之:等待白酒整体业绩下滑的时间可能见底,见底之后可能横盘震荡为主,未来补库存周期还会涨,只不过时间不太好预估,可以等业绩报表恢复的时候呗。