来源:雪球App,作者: 哈儿9000,(https://xueqiu.com/9629093641/304112575)

本文为了发得出去,几经大修改。

今天把A股和美股半导体的公司罗列了一下,A股取了半导体行业,美股取了半导体和半导体设备和材料2个行业。

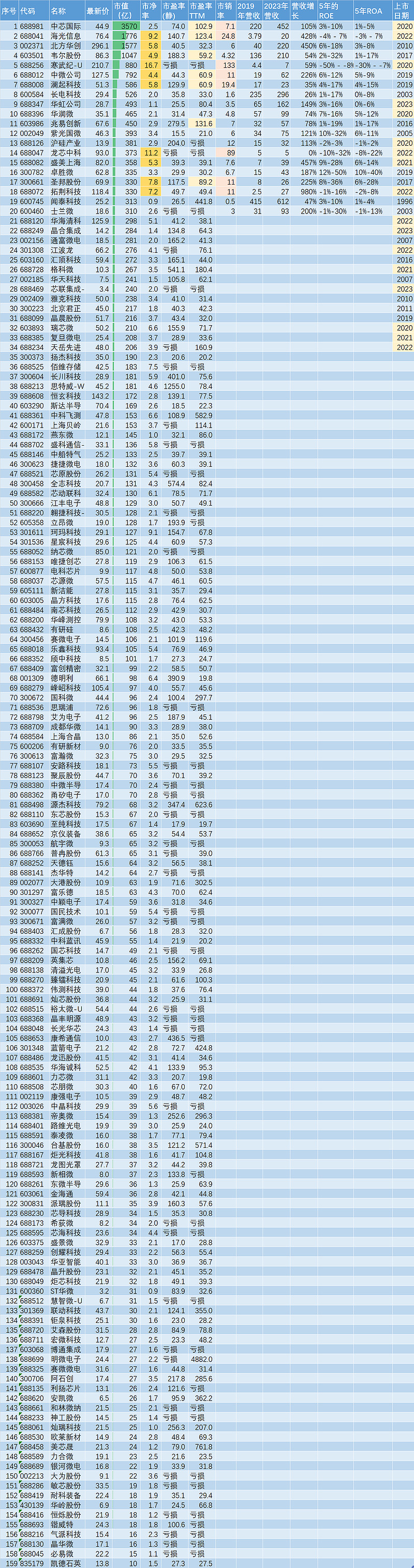

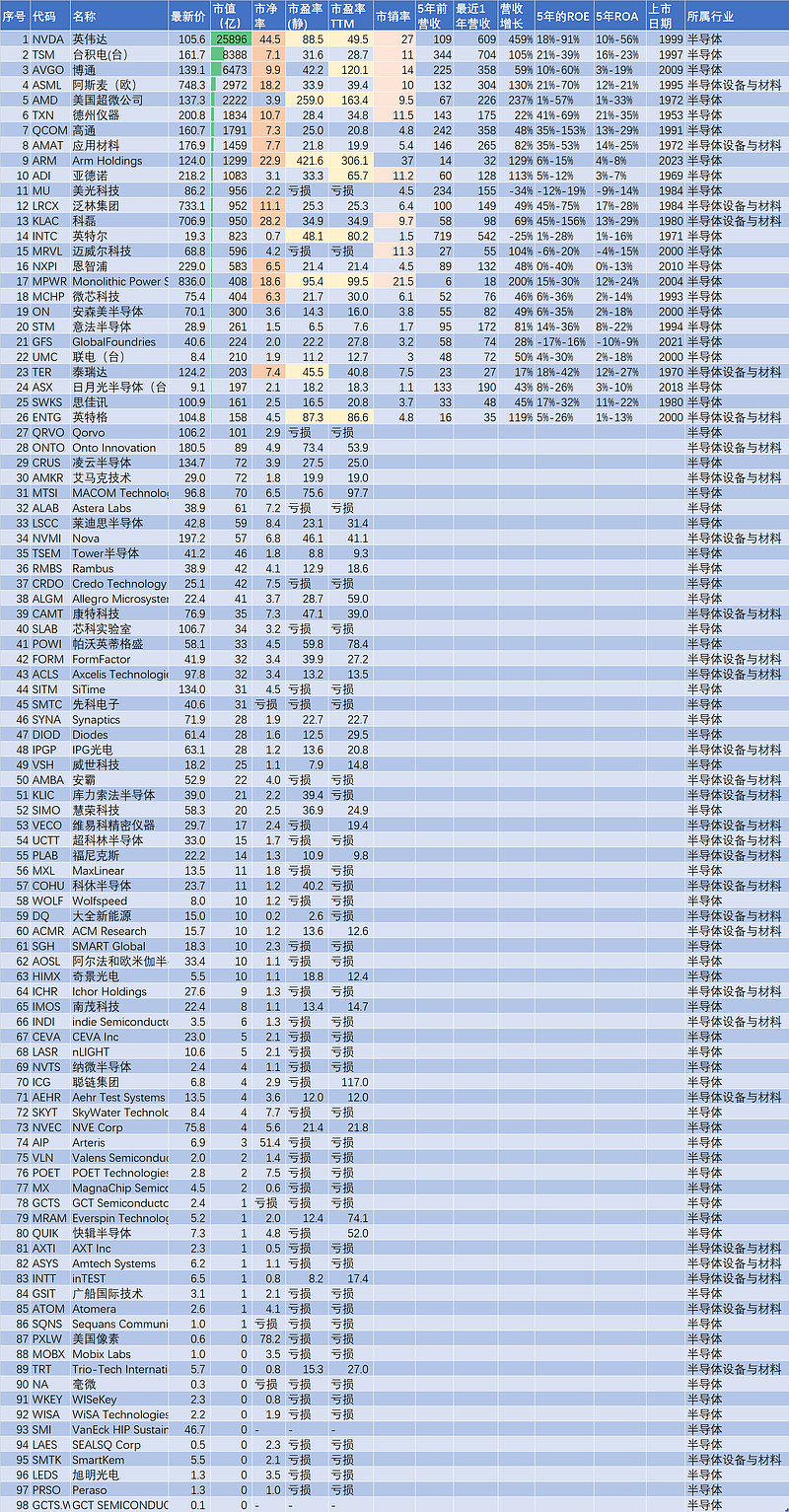

A股一共有159个,美股则有98个,以重点关注市值排前20位的公司为主(排名垫底并且亏损的公司没有比较的意义,没有能力在这些公司里面发现有价值的公司)

总体感觉如下:

1、市值规模

美股NO.1是英伟达,那约18万亿人民币市值,A股NO.1是中芯国际3600多亿人民币市值,英伟达市值比中芯大50多倍,但看本年预计的利润,英伟达是预计本年息税前利润800亿美元(本年大幅增加),中芯国际是预计3.6亿人民币(本年大幅下降),英伟达的预计利润比中芯高出1000多倍。因此得出结论:中芯比英伟达贵。

拿英伟达跟中芯比,似乎不太好,毕竟两个的业务不同。那拿同是代工芯片生产业务的台积电比,台积电是8400亿美元市值,约6万亿人民币市值,市值是中芯的17倍。尽管台积电比中芯市值大17倍,但台积电预计本年能有380亿的美元的息税前利润,是中芯的100倍,相比之下,明显台积电便宜很多。

而将各自前面20家公司市值合计来算,美股半导体是比A股半导体规模高出30倍左右。

而看中位数情况,排名第10位的情况来看,美股半导体的市值规模也比A股的大15倍。

再对比整个国家的GDP(两者总额并不太悬殊),但在半导体市值的规模,那是几何级别的差异。即半导体A股和美股之间的规模是巨大的差异,美股半导体的规模(实力,估值)高出A股几十倍。

2、上市时间

A股的那堆半导体公司,几乎都是近几年扎堆上市的。而美股的那些公司,市值前面20多位的,从1950年代到2000年时代为主,极个别是2020年之后上市。美股的半导体公司都是长达几十年的竞争,沉淀留下来的龙头公司。而A股的那些市值排前的是靠着IPO定价定出来的。

当下A股市值排前20的,在约一半的公司是近几年才上市的,目的是为了什么?这些公司能发展壮大么?为何这样做?

此处省略几百字,应该是见整个地球流行什么,它们就拿些什么出来卖吧,至于这些东西值不值钱,有没有逻辑,那就另当别论了。

美股的那些芯片公司,是有几十年的实力积累,并不是三五年就能够挑战他们的地位,因此别幻想什么替代方案,说轻轻替代的,那大概率是偷换概念或是暗中盗取了些什么技术。

个人看法,这一种A股的扎堆上市,我觉得是ZP的一种。

3、市盈率,市净率,市销率的估值差异

在估值方面,A股一点都不落后于美股,看似A股的市值小,理论上增长空间很大,但实际上这些公司的极其昂贵。

看A股市值排头的中芯和海光,100多倍的市盈率,而美股最牛逼的英伟达也才50倍市盈率,其它的,动不动就60倍市盈率。而美股的那些,50倍以上PE的并不占多数。

再看市净率,双方都极高,动不动就10倍以上的PB,这是双方都有泡沫的一种表现。

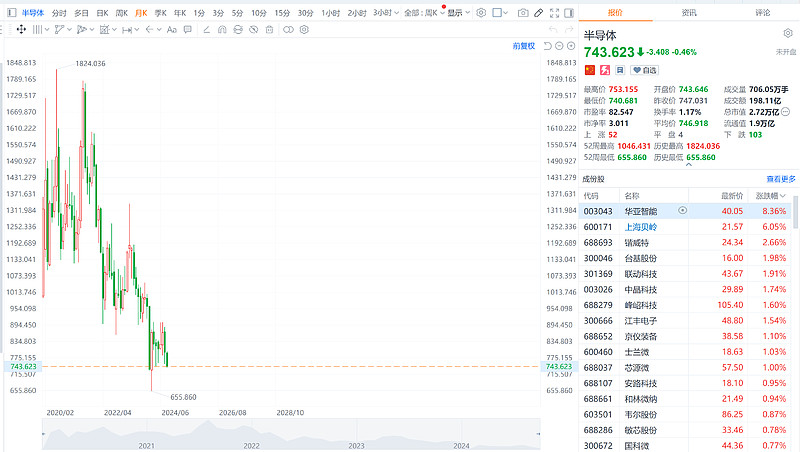

再看市销率,A股排头的公司的市销率,是明显比美股的还要高。最近热门的寒武纪,那可怕的是133倍的市销率,营收才那么一点点,市值却涨得高高在上,这值得么?

即从估值来看,A股的表面的估值要比美股还要高。如果说美股是泡沫,那A股的半导体的泡沫更大。

4、近5年的营业增长情况

由于A股很多公司都是近5年才上市,所以并不能判断这些公司的实际营收增长情况。例如那些2022-2023年上市的公司,声称自己的营收比前几年增加几倍,你信不信?A股一向都有上市前粉饰报表的行为,一旦上市之后,这些次新股的业绩就马上开始停滞,变得0增长,所以大多数A股的次新股都很不可靠,尤其是营收的基数越小,就越容易造假。

例如A股的公司,一年营收10亿人民币,而美股的公司一年营收100亿美元。两者相差几十倍,营收越小,就越容易造假,越容易出现极少量的顾客的订单达到拉升营收和利润的情况,造成业绩巨大波动。因此,这种的业绩的可信度低。

剔除近几年上市的公司,看看A股这边的营收,大多数也只不过是这5年合计增长了50%-100%而已。

而美股的那堆公司,在这几年的时间内,也同样是以增长50%-100%为主。仅极个别的也跟A股一样,存在增长200%以上的情况。

即,在营收增长率上对比,中美双方都是一样的。并不存在A股因为基数太低,就存在超高速增长的情况,也不存在美股本身营收规模大就不再增长的情况。

之所以出现营收大幅增长,很大程度是因为全球都在滥发货币,稍有点垄断地位的公司都在给自己的产品涨价,所以业绩都在增长。

5、盈利情况对比

在行业高景气度时,美股的公司会出现大面积的30%,50%以上年度ROE,而在非景气度的年份时,很多龙头公司都能够维持在5%,甚至10%的ROE。

而A股的公司,绝大多数的年份,ROE都不高于20%,而在低景气度的年份,很多都会低于5%,甚至是亏损。

从单纯的盈利面来看,A股的公司是70%的公司有盈利(薄利),而美股的公司是60%公司盈利(盈利集中在龙头公司)。

即,从盈利情况看,美股龙头的盈利能力比A股龙头强数倍(ROE高几倍)。

即可以理解为:美股的公司存在高盈利能力,高营收增长,并且对比A股来说又同时具备更低的低市盈率,市销率。而在与A股同等的市净率下,美股的公司却有更高的ROE。而在同样的营收增长率下,美股的营收规模大几十倍,并且上市时间更强,产品定价能力更强,市场垄断地位更高。

对比完之后,我觉得买A股半导体的人,多多少少都存在幻想症,幻想这些本身实力很弱,产品没竞争力(无创新性,无版权),并且又集中扎堆上市的公司(股票卖高价)会突然间变好,幻想着这些公司能变得更值钱。

看看这几年,A股的半导体总体跌了50%,而美股的公司总体涨了100%,尽管A股的公司也在盈利,但上市的高估值早已经透支了未来的业绩增长,并且这些公司的业绩增长也并不太乐观。而美股的估值原本就不太高(现在变高了许多),叠加业绩高增长后,就出现半导体股指总体上涨100%。

美股的公司管理者的目标是在经营一家公司,让业绩越来越好;而A股的那些人的目标就是把公司搬上证券市场来卖,这些公司每年营收那么低 ,利润那么少,股价却卖非常高,上市之后股价不涨也是很正常很合理的。

这个区别实在是太大。

美股的这些半导体公司的实力实在是太强……现在是有泡沫,等它股价回落吧,一旦回落之后,业绩变差了,美国就会再搞放水,然后这些公司在货币放水后业绩又会继续暴涨,周而复始。

如果再往前看多几年的业绩,会发现半导体真的是周期性行业,这盈利的波动非常的大,就算垄断能力极强,当前盈利很多,也很可能在接下来的一年时间内突然间就营收下滑。

因此,仍然是觉得美股半导体泡沫化,仍将有一轮比较明显的下跌(至少需要再回调10%-20%),这一次的机会应该没有了,等下一轮吧。而对于A股的这些公司呢,至少要跌50%-70%以上的价格,才具备吸引力,在这样的价格之下,买方只承担了风险,而没有任何收益。

个人看法是:美股当下的半导体是透支了2-3年的增长,而A股的那些是透支了10+年的增长。以这些半导体的业绩来看,美股的PB不能高于5倍,A股的不能高于3倍。而现在,双方的价格都极高。