来源:雪球App,作者: 异评酒,(https://xueqiu.com/6837534834/303934743)

洋河的半年报发布了一段时间了,相信大家都各种研究了,每个人看到的结论都不一样,老异从这份半年报中,看到了洋河未来有三个值得期待的地方,这可能是未来洋河能不能翻身仗的关键所在。今天老异把自己的看法与大家分享下。

第一,深度调整效果开始显现,洋河大商制终于踏出了坚实的一步

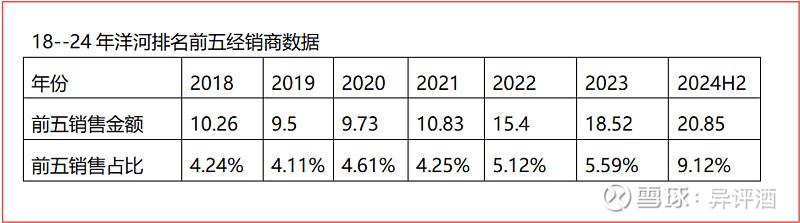

大家是否注意到,今年上半年洋河排名前五的经销商,销售额达到了20亿元以上,占比达到了9%以上,这在洋河过去几十年发展非常少见的。悲观的朋友认为这是向大商压货。可在老异看来,这才是洋河这次深度调整,效果逐步显现的表现。

洋河在早期全国化拓展阶段,采取深度分销模式,厂商一起无限接近市场终端,于是市场得到快速下沉,渠道也获得了掌控,也就迅速完成了全国化,在行业高速发展期,此种模式可以发会政策灵活,市场决策反应快等特点。

但是一旦行业进入调整期,深度分销模式的不足就显现出来了,那就是洋河经销商的规模和体量大多比较小。而经销商的市场控盘能力和资金实力是能否度过调整寒冬的关键,显然规模体量小的经销商压力更大。2013年行业深度调整期,茅台经销商中最先崩盘的就是那些新加盟不久的小团购商。在白酒行业,经销商的作用是无可替代的,即使是茅台,也不能撇开经销商吃掉全部的渠道利润。

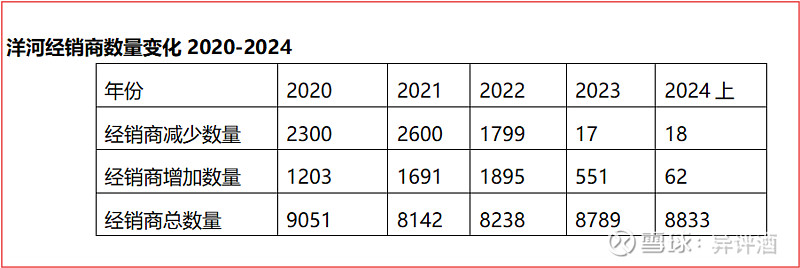

2019年洋河进入调整期,提出“一商为主,多商配称”的模式,这项工作做了5年了,这几年洋河对经销商的调整幅度非常大,但是总体就是围绕这一方针进行。以下是老异整理的几项数据可以看出,洋河在过去几年经销商调整的幅度有多大,但是效果开始显现。

过去几年洋河经销商数量的变化,有增有减,2020--2022三年,经销商减少、增加的数量都在上千家,足见洋河对经销商结构调整的幅度有多大。去年开始趋于稳定。

洋河前五名经销商的销售占比,也是一直维持在5%,2021年之前基本在10亿规模徘徊,22年开始规模达到15.4亿元,23年达到18.5亿元,今年上半年前五名的经销商体量达到20亿元,占比接近10%。这两年开始上升,说明经销商实力在壮大,经销商结构调整效果显现。

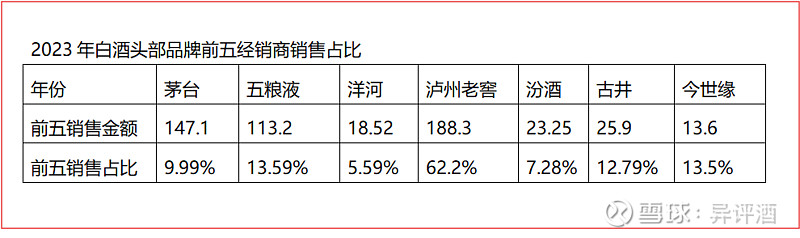

对比其他品牌,和洋河历史的前五经销商占比,可以看出洋河大商制时代到来,有兴趣的朋友可以查阅下其他品牌历史年报数据,前五大经销商的销售规模及占比。我想这也是这次半年报中,获取的第一个有价值的地方。

对于到底大商制好,还是深度分销好?我觉得不能静止的去看这个问题,制度是死的,人是活的,程咬金的三板斧的确厉害,但是也不是任何时候,任何场合都所向披靡的。还是需要根据品牌发展到阶段来定,行业品牌发展到一定阶段,就要不断的自我调整。

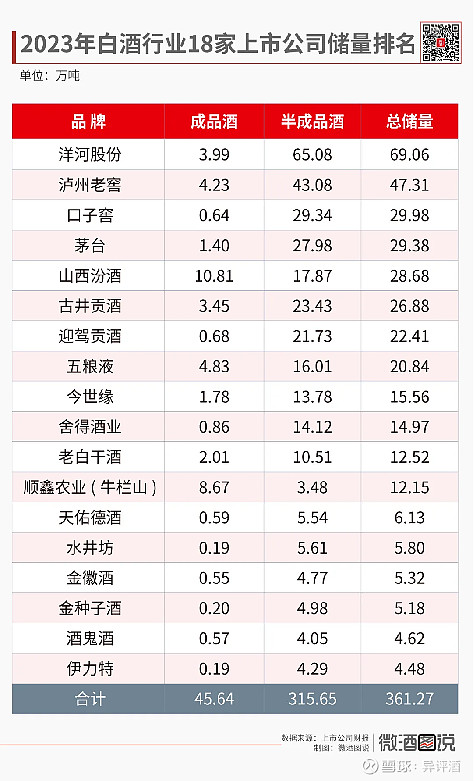

第二,70万吨原酒储量优势和影响力在不断扩大

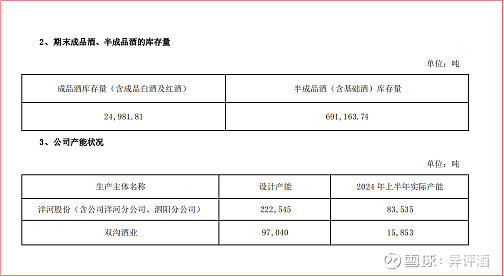

对白酒企业来讲,产能和储能永远是一个绕不开的话题,也是决定一家企业生死存亡的关键。企业规模做大了,销量提升了,如果产能跟不上,意味着品质无法得到保障,产品质量稳定性不够,意味着消费者反向会去质疑,竞品有可能会去带节奏等,一旦被贴上“外购基酒”、“勾兑酒”、“不是纯粮酒”等标签,这个品牌基本也就到头了。

因此,产能和原酒储量是一个白酒品牌家底到底厚不厚的关键。对于酒体来讲,存放时间的延长,酒质会越好,对于白酒品牌来讲,原酒储备量是品牌最为重要的战略资源,也是最深的品质护城河。

这次半年报洋河公布了半年9.8万吨的产能,近70万吨的原酒储量,这些数据足一傲视整个行业。

我查了下,洋河聪2020年就公布自己原酒储量达到60万吨,只不过这些数字只是冷冰冰的躺在年报中,并没有真正意义上去面向公众做宣传。

结合今年洋河在很多公开场合,不断强调自己的产能规模,储能储量等,说明洋河在宣传内容及策略上做了调整。针对消费者最为关心的内容进行重点宣传。以前就像是抱着金饭碗讨饭。另外,老异查到了微酒公布的各家企业原酒储量的规模排名,洋河妥妥第一。

所以,70万吨的原酒储量,如此厚的家底,也是老异认为洋河第二个未来可期的地方。

第三,营销核心切换到了年份酒赛道

以前老异说过,对于白酒行业产品的差异化,市场全国化和品牌高端化是白酒品牌发展的必然之路,而品牌高端化是目前来讲洋河的短板。

今年,洋河换了新的玩法,对洋河梦之蓝手工班品牌进行了重塑,主打真年份。从真年份酒这个赛道切入,是因为洋河有足够的家底来做真年份酒,特别是70万吨原酒的储量。

为了体现手工班的真年份的真实性,洋河对自身的产能、储能、储量、窖池等做了一系列第三方权威机构背书,比如包括:根据酒业家报告,梦之蓝手工班成为首家获得“中国酒业协会”授权、由第三方监管机构“方圆标志认证集团有限公司”权威认证的中国高端年份白酒。而这不仅是对梦之蓝手工班品质的极致认可,更预示着确立起“中国高端年份白酒”的标杆地位。洋河7万口窖池和2020口明清老窖,正式被吉尼斯世界纪录认证为“最大规模的白酒窖池群”,

同时,洋河另一款大标品—海之蓝,也喊出了“滴滴三年陈,口口纯粮香”,别说同价位的浓香酒,就是大部分次高端的浓香型白酒品牌,也不敢这么喊。

那么洋河的高端酒玩法,就是真年份,可能有朋友会说到,年份酒在白酒消费者心中公信力不足,头部品牌较少涉足,过去几年真年份概念炒作了,但是并没有真正以上跑出一支品牌,洋河这是炒冷饭。

在老异看来,白酒行业年份酒之所以没有做起来,一方面是过去几年,很多品牌借着年份酒欺骗消费者,导致年份酒的公信力变差;其次很多品牌没有做真年份的家底和实力,即使有少数品牌敢这么做,但是又受到品牌力和企业实力的限制,无法大规模且持续性地进行消费者教育及市场培育工作,这个非常关键,因此很难获得市场和消费者的认可,结果大多是草草收场。

但是洋河正好具备这方面的优势,储酒优势,产能优势,以及企业实力,掌控的渠道资源,媒介传播资源以及洋河的消费者基础,都是洋河这次新赛道成功的基础。

当然,这里也必须强调下,能不能成功还需要看洋河后期的市场运作,但是目前洋河的确是抓到一手好牌或者说找到一个非常好的赛道。并且这个真年份的玩法,其他头部品牌敢不敢跟,未必敢。所以,洋河这次切换赛道,其他品牌跟不跟都是个问题。不跟,洋河只要坚持持续的推广,大概率会跑出来一片蓝海市场;跟,首先得按照洋河公布的几项标准对标,市场推广节奏完全被打乱。

大家不妨看下其他过去玩年份的品牌,以下是老异自己到超市拍的实物照片。

古井年份原浆,早就没有年字了,搞了一年带年的产品,居然是年三十,看似创意不错,实则是露怯了。对于小酒厂可以这么玩,头部企业,这么玩,老异不认为是好事。

还有青花20,30,同样代表数字,不代表年。

红花郎两款产品简称红10、红15,也没有年。

以上是老异对这次半年报中,觉得是洋河未来几年三个可期待的地方。

洋河在行业高速发展的时候,主动调整,确保了行业高速发展的几年,没有掉队且继续保持领先,尽管领先的优势在缩小。但是任何一个品牌的发展都不会是一帆风顺的,包括现在行业几大头部品牌,哪一家不是经历过生死的考验。茅台一度被五粮液碾压,五粮液在15年前后,几乎找不到发展的方向,汾酒更是在山西市场蛰伏10年,老窖在上一轮调整周期销量拦腰折断,郎酒也有过仅仅靠小郎酒来续命的惨痛经历,古井在安徽省内也曾被迎驾口子打的满地找牙……,这些酒业故事有机会和大家细聊。

对于以上三个值得期待的地方,如果洋河能够持续性的做好消费者教育及市场培养工作,相信能够重拾市场信心。$洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ $山西汾酒(SH600809)$