来源:雪球App,作者: 震哥的投资世界,(https://xueqiu.com/8458090377/302432830)

笔者长期跟踪标普500,纳指100和费城半导体指数。一直缺中小盘比如罗素2000数据,最近找到LSEG提供的罗素2000周数据,后续将把罗素2000纳入周报范围。

本文是对罗素2000当前数据盘点,总结一句话:按照LSEG数据,罗素2000到了盈利和营收拐点

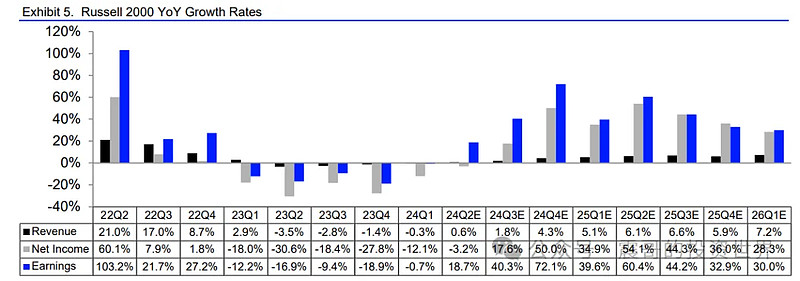

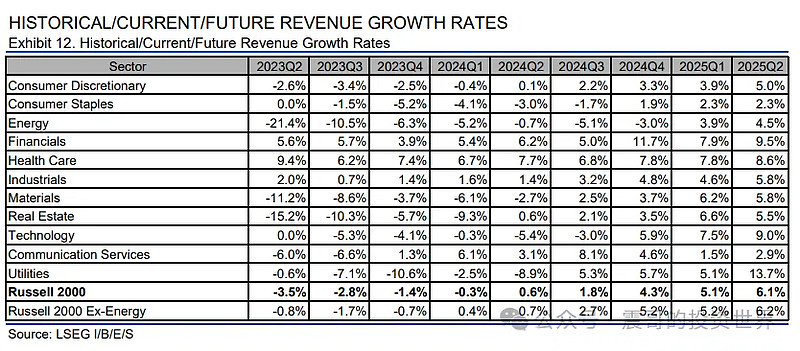

增速趋势

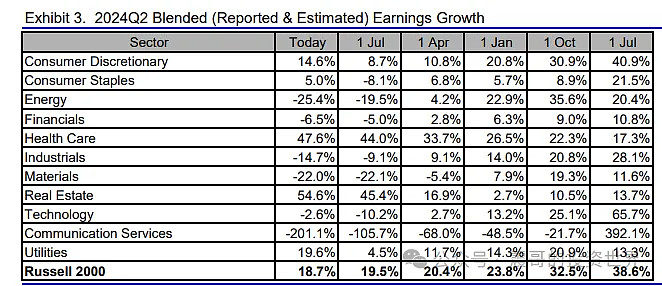

(1)EPS:24Q2同比18.7%,后面增速将加速

(2)营收:24Q2 同比0.6%,后面增速将加速

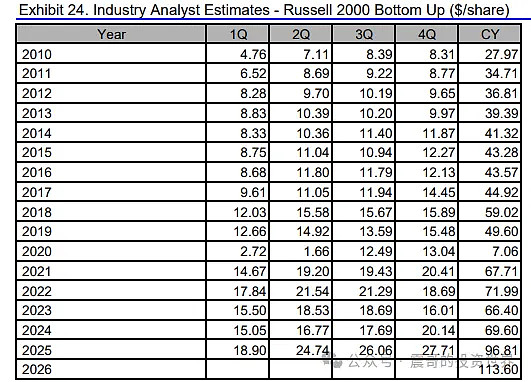

(3)历史分季度EPS(注意同一个文件数据和上述口径不一致,LSEG并没有详细说明口径,因此笔者进行了分成两个部分陈述)。

--24Q2 EPS 16.77 仍在负增长,从24Q4开始将大幅增长

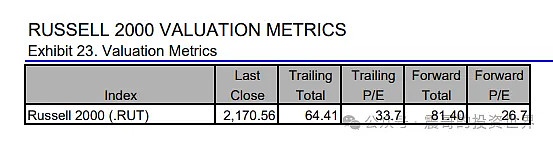

估值

12个月Forward PE 26.7,如果按照目前25年EPS增速39.8,2025年前瞻PE 22.28倍.

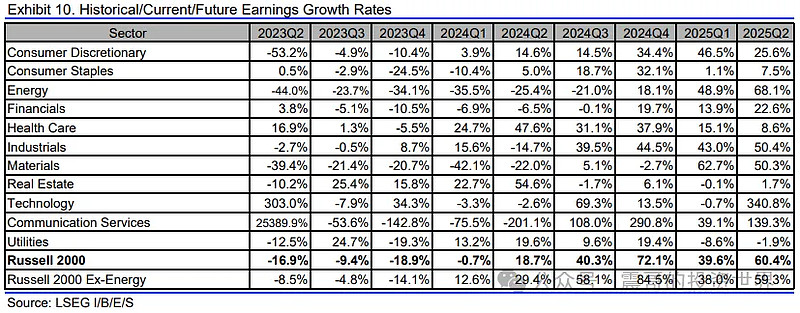

分行业

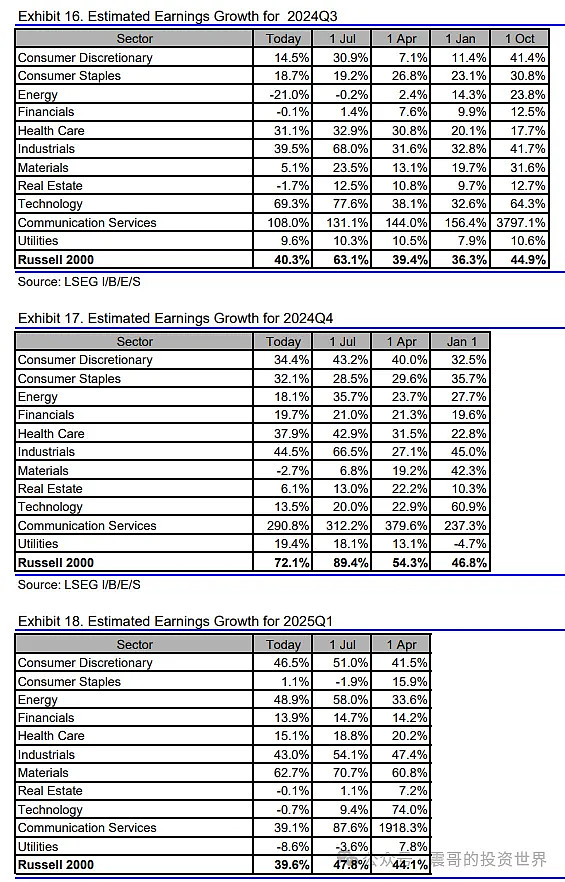

(1)EPS:24Q2增速最快的是Real Estate和Health Care。24Q3增速最快的是Comm,Tech

(2)营收

24Q2营收增速最快的是Health Care,然后是Financials。24Q3增速最快的是Comm,然后是Health Care

历史预估调整

(1)罗素2000成分是中小公司,盈利营收波动很大。前瞻的预测同样波动很大。比如针对24Q2 EPS增速去年7月1日预估38.6%,最新是18.7%。

(2)针对24Q3 到25Q1 EPS增速的预估数据调整如下。不排除日期接近时大幅下调。

总结

(1)从盈利增长和估值角度:罗素2000目前具有非常强的吸引力。降息周期如果软着陆会有利于罗素2000的表现

(2)从历史看罗素2000盈利预估下调剧烈,盈利预期能否兑现存在疑问。隐含的逻辑经济继续放缓

(3)笔者对此数据还比较陌生,将持续跟踪并抽样部分罗素2000行业数据进行验证。

(4)笔者没有罗素2000的仓位,不排除未来在合适的时机建仓。

风险提示:文中看法可能充满笔者个人偏见或错误。提及的任何个股或基金,不作为买入建议,请坚持独立思考。