来源:雪球App,作者: 丁有鱼,(https://xueqiu.com/9949451630/302062726)

在近期中报窗口期,创新药投资者会发现“闪崩”的案例挺多的。比如艾力斯一份超出我预期的财报,出来第二天股价跌了15%;又比如医药行业的老牌玩家石药,中报增长,延续高分红,昨天依然跌超13%;疫苗赛道中,研发投入强度大,管线布局广的艾美疫苗昨天跌幅也不小。

如果说艾力斯、石药起码还与业绩节点相关的话,艾美疫苗跌的就显得有些无厘头了。公司距离中报期还有一周时间,消息面上也只有残联8月21日公布了一句“适龄儿童免疫规划疫苗接种率维持在90%以上”,关键这也并非是一条新消息!$艾美疫苗(06660)$

我想艾美疫苗日内调整较大的原因是,港股医药最近跌的太多了,投资者赎回产品导致港股医药/疫苗板块被动下跌。

本着基本面和长期主义角度看,短期的波动不足为惧,关键从管线布局上看清公司创新实力,看清其成色几何。

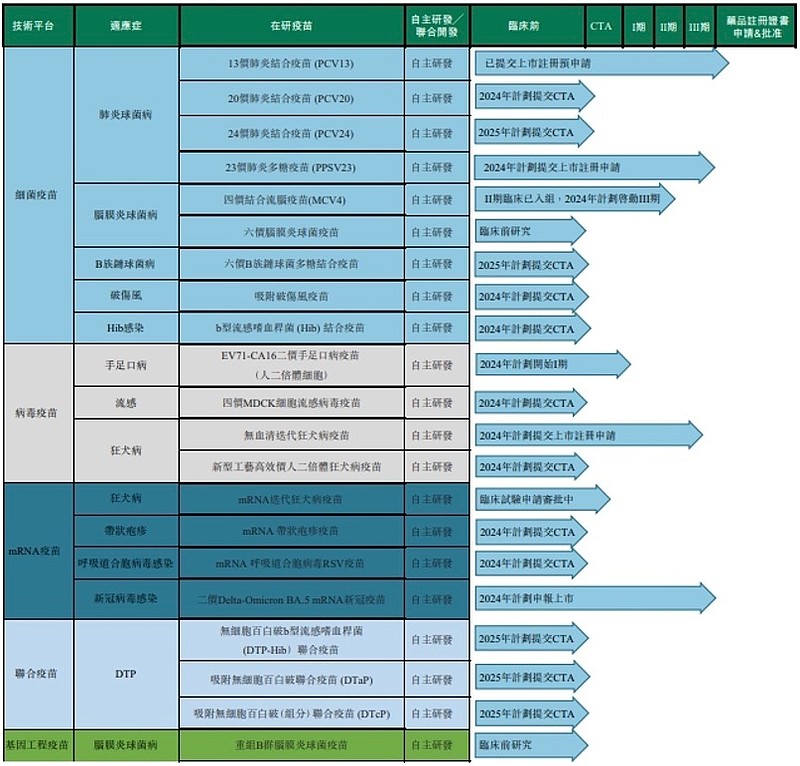

艾美疫苗管线多,去年研发占营收比例高达73.74%这么多,高于可比同行。其实作为疫苗行业的老牌玩家,艾美在售和即将开售的产品并不少。

(艾美疫苗2023年报)

艾美疫苗今年有13价肺炎结合疫苗、23价肺炎多糖疫苗以及迭代无血清狂犬病疫苗将报上市。由于艾美疫苗产能前置,只要获批,就能带来大幅的经营改善。

其中最值得关注的是迭代无血清狂犬病疫苗,作为乙类苗可以快速铺市场,同类产品中竞争相对没那么激烈。叠加艾美疫苗本就在狂犬疫苗中份额较大,有着天然的市场渗透优势。

国内行业专家曾公开表示:“我国政策要求每个狂犬病处置门诊必须配备2种不同类型的疫苗。”跟目前市场上的Vero细胞、人二倍体细胞等有血清的狂犬疫苗相比,无血清迭代狂犬疫苗是完全去除动物血清来源的产品,安全性显著提高,不良反应更少,比较适合作为补充苗。

可以稍稍算个小账,目前市场上人二倍体狂犬疫苗的价格是1500元一人份,假设艾美的迭代无血清狂犬疫苗也在这个价格,按照20%的市场渗透率算,艾美这款疫苗的销售峰值将超30亿元。

此外,艾美在mRNA技术平台上也展现出领先优势。根据公司公告,公司已于6月向国家药品监督管理局药品审评中心提交了呼吸道合胞病毒(RSV)、带状疱疹两款mRNA疫苗的临床试验预申请,再加上之前申报的mRNA狂犬疫苗,艾美是国内提交IND数量最多的mRNA疫苗企业之一。RSV、带状疱疹疫苗广阔的市场空间以及艾美疫苗在mRNA技术赛道的先发优势,将为艾美提供成长动能,公司中期有望获得价值重估!

再回到板块风险偏好方面,近两年港股医药、疫苗板块跌幅确实比较大。对此,国内7月份出台的《全链条支持创新药发展实施方案》提出要统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,以支持创新药等生物医药行业高质量发展。

疫苗作为战略产业,有自主可控的必要,政策支持也较多。短期的杀跌显然是非理性的

市场风格方面,在美联储降息前期,全球市场创新药板块风险偏好已有明显回升。截至8月21日,纳斯达克生物科技指数在美联储降息逐渐明朗的近1个季度里指数涨幅6.74%,要显著好于纳斯达克综指的0.48%;港美创新药(931787)指数近1个季度上涨9.39%,大幅优于恒生指数-1.17%的表现。

个人认为,港股医药板块有见底的趋势,目前的动作很可能是在美联储降息之前的再次技术确认。如果投资者在此时交出筹码就太亏了。