来源:雪球App,作者: shepherd2016,(https://xueqiu.com/1926044066/302667670)

美联储降息在即,海外资金回流,我最先考虑的是直接受益于美联储降息的香港市场标的。在港股行业指数中,生物医药行业过去三年调整幅度是很大的。

截至8月23号,恒生香港上市生物科技指数年初以来跌幅高达26.65%。

(iFind)

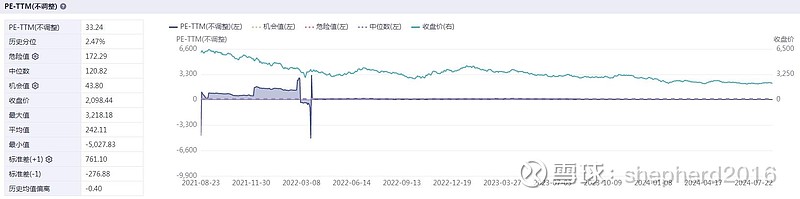

至8月23号,恒生香港上市生物科技指数估值百分位为17.83%,为历史偏低水平。

(iFind)

另一个恒生医疗保健指数更为极端。其估值百分位仅有近3年2.47%的水平,濒临近3年估值最低值。

一、生物医药板块泥沙俱下,抓住业绩改善关键点方能披沙拣金。

从个股层面来看,港股“医疗保健业”之“药品及生物技术”行业的144家上市公司中,今年初以来,112家处于下跌状态,跌幅超40%的公司有42家。但细研究,上述跌幅较大上市公司中超过一半为处于研发阶段尚未有商业化的18A公司,主要受医保谈判、行业整治等因素影响;9家以药明系为代表CXO公司因受今年年初美国生物安全法案的影响跌幅较大;还有以京东健康、叮当健康等为代表的医药零售公司受药品集采、比价政策影响,跌幅也较大。

美联储即将进入新一轮降息周期,生物医药等成长风格公司的修复大概率会出现,但个股修复强度会有所不同。其中营收、净利润中短期有增长预期的公司,其估值修复的强度必然更大。

在这些公司里,我发现一家有意思的公司艾美疫苗。艾美疫苗主要经营人用疫苗研发、生产和销售,既不受美国《生物安全法案》的影响,也不受医保谈判、集采的影响,可以说是生物医药板块中受政策影响最小的板块,明显是超跌和误杀的。

二、透过现象看本质。

艾美疫苗跌幅大,市场理解是业绩巨额亏损造成的,但是,仔细看2023年年报,艾美2023年营收接近12亿元人民币,表面上亏损是由于新冠项目形成的商誉和无形资产一次性减值造成的,大幅减值后,公司卸下包袱,轻装上阵,资产质量大幅提升。此外,艾美疫苗2023年研发费用6.36亿,远高于其他疫苗可比同行,如果剔除上述影响因素,艾美疫苗去年归属股东净利润还是正数。最重要的是,经过前期研发高强度的投入,公司今年有3款重磅大单品疫苗产品即将申报上市,意味着公司即将迎来收获期,业绩拐点非常明确。

(公开数据整理)

成长性方面,艾美疫苗广泛布局了全球疫苗TOP 10的管线,即使不看今年年初递交的利用第三代疫苗技术mRNA开发的mRNA RSV和mRNA带状疱疹两款重磅疫苗产品临床试验申请,只看年内即将申请上市的大单品,就有迭代无血清狂犬疫苗、13价肺炎结合疫苗以及23价肺炎多糖疫苗三款。

重磅大单品狂犬疫苗,是艾美的优势产品,艾美是全球第二大狂犬病疫苗生产商。今年有望获批的无血清迭代狂犬病疫苗,与市面上已经上市的含有血清的Vero细胞狂犬病疫苗和含有血清的人二倍体狂犬病疫苗完全不同。无动物血清的特点显著提升了产品的安全性。全球尚未有无血清狂犬病疫苗获批上市。

目前国内获批的高端狂苗只有人二倍体狂犬疫苗,获批企业也只有两家。不过人二倍体狂苗产量非常低,暂时无法满足庞大的需求。参照人二倍体狂苗定价1500元/每人份的定价来看,如果艾美疫苗将价格定在1500元—1700元之间将非常具有竞争优势。

康华人二倍体狂苗2024上半年50万人份的销量,据此推算全年将达100万人份。无血清狂苗是比人二倍体狂苗更高端的产品,艾美现在的狂犬疫苗市场占有率排名第二,每年大概有300万人份左右的出货量,在原有的市场渠道中即使转化100万人份无血清迭代狂苗,对艾美疫苗来说不是难事。按照康华同样的价格,艾美的无血清迭代狂苗也能实现15-17亿元人民币的收入。

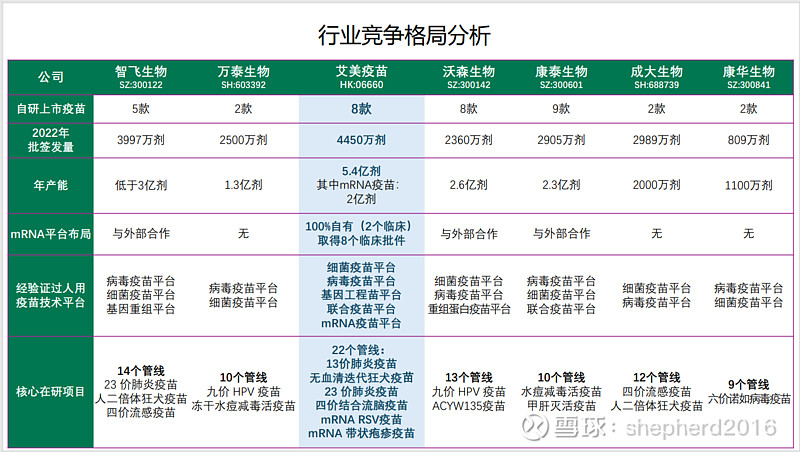

13价肺炎结合疫苗方面,我从公开可查阅的数据梳理发现,去年沃森的13价肺炎结合疫苗批签发738万剂,康泰的批签发242万剂,据业内人士透露,辉瑞去年在中国的销量大约400万剂左右,因此我国13价肺炎疫苗的市场规模大概在1400万剂,目前市场规模在70亿-100亿人民币之间。

按照这个规模来看,即使有4至5家13价肺炎结合疫苗厂家均分,艾美的13价肺炎疫苗也能实现20%左右的市场份额,也是300万剂左右的量,实现大约18亿元收入。即便再打八折,也有近15亿元人民币的收入。

再加上23价肺炎疫苗潜在收益,这三款产品潜在能为艾美疫苗带来40亿-50亿人民币左右的收入。目前,艾美上述三款疫苗的生产车间已建成,产品获批后上市销售进程大大加快,能快速为艾美带来相当可观的收入。

加上原有产品收入,随着三款新产品上市,艾美的销售收入有望达到50亿人民币左右,这是比较容易实现的。按行业净利润率26%算,艾美的净利润大概可达到13亿元人民币左右。按行业平均市盈率算,23倍,艾美的估值能达到近300亿元人民币。

对比来看,现在艾美50多亿港币的市值真是跌到了尘埃里。

三、生物科技资产并购风起云涌,手握众多资产的艾美疫苗明显低估。

全球范围内生物医药公司的并购大战层出不穷,尤其是拥有mRNA技术平台的疫苗公司,身价一路高涨。

在国际上,mRNA技术平台是被广泛看好的。2023年12月12日,阿斯利康宣布将收购纳斯达克疫苗上市公司 Icosavax,其主要产品为首创RSV和hMPV联合疫苗,以加强阿斯利康的疫苗和免疫疗法后期产品线。阿斯利康希望通过 IVX-A12 加入 GSK 和辉瑞的 RSV 疫苗竞争。阿斯利康将通过子公司以每股15美元的现金价格发起收购,预付款和其他里程碑付款合计价值约为11亿美元。2024年2月19日,阿斯利康宣布已成功完成对Icosavax的收购。

艾美作为一家拥有第三代疫苗技术平台mRNA技术平台的疫苗公司,布局了重磅疫苗mRNA RSV 、mRNA带状疱疹疫苗,这两款重磅大单品都已申报临床,走在同行业的前列。艾美是国内提交mRNA疫苗IND数量最多的企业之一。RSV、带状疱疹疫苗广阔的市场空间以及艾美疫苗在mRNA技术赛道的先发优势,将为其提供强劲的成长动能。另外,艾美的研发管线中,进度较快的如四价结合流脑疫苗、迭代20价结合肺炎疫苗、EV71-CA16二价手足口疫苗等多个迭代升级大单品疫苗,都拥有极高的市场空间。

要强调的是,这家公司是拥有一年接近12亿元人民币营收的公司,换句话说,既有成熟稳定的现金流,又有看起来非常性感的研发产品管线,是个难得的稀缺性投资标的。现在这么跌是等着海外机构进来捡便宜?况且即使让外资收购了,对价也比现在的市值高吧!

另外,换个角度看,艾美疫苗持有的4个疫苗研发企业+4家疫苗在产生产企业,注册资本都有将近7亿元,总资产80多亿元。

A股的欧林生物截止8月26日收盘市值34亿+人民币,北交所的康乐卫士市值45亿+人民币,仅这两家企业市值就比艾美现在52亿港币高多了。而前两家企业,欧林生物只有一款疫苗产品,单苗单产,康乐卫士目前尚无疫苗产品上市。再看H股的瑞科生物,截止8月26日收盘市值约39亿港币,这家公司没有销售收入,只有HPV的产品管线,就有近40亿的市值。

艾美肉眼目测价值都不止52亿港币。艾美拥有四家疫苗持证工厂,且四家疫苗持证工厂都有上市产品,而全国疫苗生产持证工厂仅有34家,光这几张疫苗生产许可证的价值都是稀缺的。综合来看,持有疫苗生产许可证的企业,没有低于30亿元估值。所以,艾美疫苗四家疫苗持证工厂都不止百亿!

艾美疫苗与上市之初将近200亿港币市值,以及过千亿的最高市值相比,现在已经不能用低估来形容了,就差买股票送厂房了。

艾美疫苗港股IPO前,员工持股对价都有6.98元人民币/股之多,公司实控人在8元港币左右的价格,在二级市场连续增持,显示出公司内部人士对底价的认可。

员工持股价格必然是公司管理层认为具有安全边际的位置,才能持股让员工分享公司的发展红利。与现在仅4块出头的股价相比,要比艾美疫苗员工持股时安全边际高得多!

沃森、康泰等公司已经着眼13价肺炎疫苗等产品出海事宜了。而艾美疫苗也高度重视国际化战略,已在东南亚、非洲、南美、中东等地区出口销售狂犬疫苗、流脑疫苗等产品。待产品陆续落地后,艾美疫苗出海的潜力是非常巨大的。

综合艾美疫苗年内即将有多款重磅产品获批、公司的产/研能力、行业/公司估值水平、出海潜力以及美联储即将降息的节点,我认为艾美疫苗属严重错杀,后续估值修复的潜力巨大。