来源:雪球App,作者: 山楂切山楂片,(https://xueqiu.com/5084259414/302040264)

目前的市场,是一个极端残酷的市场,能在市场中苟活着已经很不错了。

闲话不多说,广誉远24年中报出炉,广誉远最核心经营数据:24年中报营收是65960万元,同比减少4.9%,归母扣非净利润是5584万元,同比增长4.77%,其中二季度营收是3.17亿元,去年同期是3.08亿元,基本持平,但也大超我预期。

1.税金及附加

广誉远2024年中报显示,城市维护建设税386万、教育费附加165万、地方教育费附加110万,合计金额是661万,倒推应纳增值税税额是5508万元(661/0.12),中药行业总体增值税税负是8.5%,倒推增值税应税收入是64804万元,而报表显示主营业务收入是65960万元,之间差额是1156万元。原因有二,其一是增值税和会计收入有些许差异。其二是中药制药行业增值税总体税负是均值,具体企业之间也大不同,总之大差不差。

2. 信用减值损失

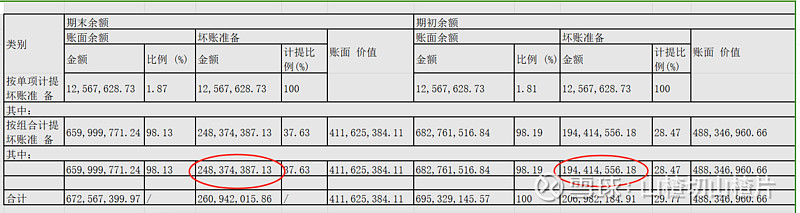

广誉远2024年中报显示,信用减值损失5433万元,比去年同期增加了4655万元,这就是为何广誉远中报未披露业绩预增公告的罪魁祸首。如下所示:

期初坏账准备金额是19441万元,中报显示期末坏账准备余额是24837万元,计提信用减值损失金额是5396万元,应收账款太多,动不动就给你来个计提,对报表利润影响太大。所以在寻找投资标的的时候尽量远离一些应收账款太多的公司。应收账款与利润表的营收关联度极高,应收账款过高的话,就是纸上富贵。

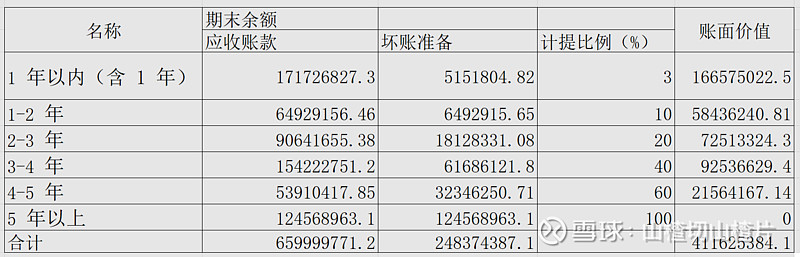

以图是应收账款账龄分析

其中1年期间的应收账款金额是17173万元占比为26%,1年以上应收账款金额是48827万元,占比是74%。1年期以上应收账款账面价值是24505万元,做个假设一年以上的应收账款都无法收回,未来4年还需计提不超过24505万元的金额。当然了还需要结合相关应收账款性质和未来4年广誉远销售信用政策。

3.利润相关

其一,倒推利润。根据合并利润表中数据如果计提信用减值损失的话,其中倒推回去,最大的一个难点是所得税费用。24年报表显示所得税费用是428万,而信用减值损失在计算当期所得税时一般不允许税前扣除,因此可以得出一个结论,即便将信用减值损失从利润表中扣除加回,当期所得税费用也不会超过428万。因此中报净利润是12290万,归母净利润是10682万(12290*0.87)。也就是说广誉远中报归母净利润是1亿左右,全年归母净利润应该不低于2亿。按照中报来开看广誉远归母销售净利润率是15%.

其二,销售费用率。24年销售费用率是45%,去年同期是51%,销售费用率下降了6%,伴随着价格管控的实行,终端销售的推进将会进一步降低销售费用率,增厚当期利润,广誉远的销售费用率降低空间无限。

其三,有息负债。广誉远24年中报显示短期借款和长期借款为0。现款现货政策和应收账款回收的推行,账上现金越来越多,现金流量表中偿还债务支付的现金24560万元,在没有有息负债的情况下将会进一步增厚利润。

其四,精品战略。截止中报新招代理 17 家,终端精品门店 415 家,根据中报披露精品销售是15950万元,半年精品门店销售金额是38.43万元,假设全年销售是80万元,五折发货,经销商精品门店按照市场零售金额是160万元。如果按照7折至8折销售112-128之间的营收。扣除门店的运行成本,终端门店盈利绝对是个大问题。所以广誉远管理层应该好好想想如何赋能终端精品门店,如何做好精品门店营销是个大学问。

当下广誉远最大的问题还是营收问题,营收不增长,即便在降低或者压缩销售费用和财务费用,利润端也难以释放。今年在乌镇广誉远推出“龟龄龙飞,定坤凤舞”大单品战略。在海南西普会与央视达成战略合作等举措。中报的开篇就说了成立广誉远酒业公司,预计龟龄集酒即将登场。PPT说的很多,估计做的也不少,在营收基数不高的情况下,中报显现的是增长乏力,如何破局,是摆在广誉远管理层面前无法回避的永久课题。

你说难吗,其实不难,最有效的途径就是人才变革,配套人才激励措施,形成良好的人才晋升通道,效率的提升需要人才,销售革新更需要人才,形成指哪打哪狼性团队文化,广誉远会“聚变”。这些需要公司一把手站立船头排除万难,广誉远营销逐步进入深水区,不进则退。

写在最后:24年中报是营收和股价双拐点。

善猎者必善等待!$广誉远(SH600771)$