来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/301690431)

昨日晚间,长安发布公告,宣布联营企业阿维塔科技拟购买华为持有的引望(车BU)10%股权,交易金额为人民币115亿元。本次交易后,阿维塔科技对引望(车BU)持股比例为10%,华为对引望持股比例为90%。

这则消息对赛力斯有何影响?

一、引望(车BU)的估值

我曾经在《赛力斯入股引望公告分析》一文中,对引望(车BU)的估值方法做过介绍。

特斯拉市值高达约5万亿人民币,很大程度上源于其作为AI/机器人公司的定位,这是马斯克本人的观点。对比销量与营收,特斯拉2023年全球售出181万辆车,营收约7千亿人民币;而比亚迪虽销量更高,达302万辆,但市值仅约7千亿。这显著的市值差异,很大程度上反映了市场对特斯拉“AI/机器人”属性的高估值,估算特斯拉的FSD技术单车价值约200万元。

考虑到华为ADS技术不逊色于特斯拉FSD,且买断价格更亲民(华为ADS的买断价为3万元,特斯拉FSD的买断价为6.4万元),据此推算,华为ADS的单车价值约为90万元。2023年,搭载华为ADS的汽车销量约10万辆,由此推算华为FSD的价值为900亿元;预计2024年搭载华为ADS的汽车销量将增至45万辆,对应价值约4000亿元。

因此,若华为ADS的最终成交价不高于1000亿元(实际为1150亿元),考虑到其与赛力斯的合作关系,这或将被视为一次原始股的大放送,对投资者而言意味着显著的获利机会。

二、对赛力斯的影响

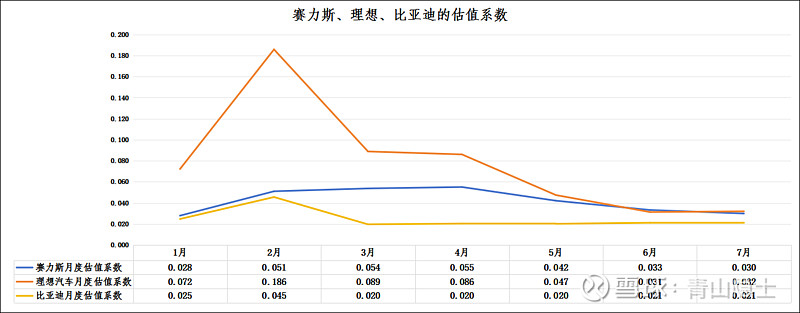

说实话,无论赛力斯入股车BU,还是赛力斯回购重庆国资的少数股权,都是一个作用,那就是提高赛力斯的估值水平。

我曾经用“总市值/月销量”作为衡量赛力斯估值水平的指标,很显然,赛力斯的估值水平在过去的几个月时间逐月下移,从4月的0.055亿元/辆下降至7月的0.030亿元/辆。

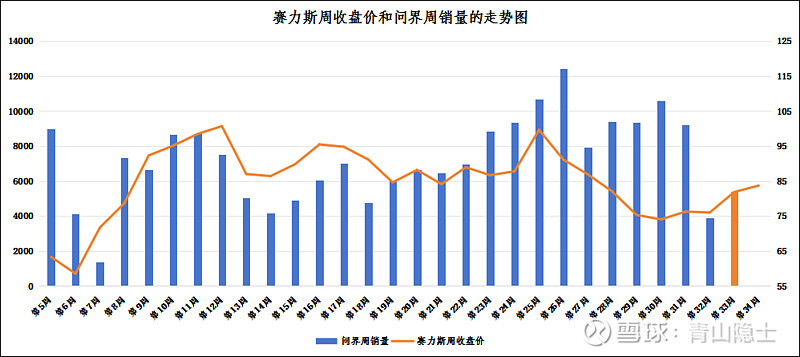

从“赛力斯周收盘价和问界周销量的走势图”可以看得很明显,从第22周至31周,赛力斯的周收盘价相对于问界周销量明显低估,这就是赛力斯估值水平下移的结果。

不过,随着近期赛力斯频频出手,赛力斯的估值水平稳住了。尤其是上周5400辆的周销量,就能够支撑起81.84元的股价。这意味着,只要问界的周销量回升至1万辆,赛力斯的股价就会回到100元以上。

三、小结

纠结于车BU的入股比例是5%还是10%意义不大,也不存在预期管理的问题。真正需要关注的是月底的问界M7 Pro发布,以及未来的问界“出海”,销量才是根本,别的都是虚的。

$赛力斯(SH601127)$ $北汽蓝谷(SH600733)$ $江淮汽车(SH600418)$

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。