来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/301365666)

一,本周市场概况

本周沪深300指收盘于3345.63,本年沪深300指数下跌2.49%。

二,本周操作

三,账户情况

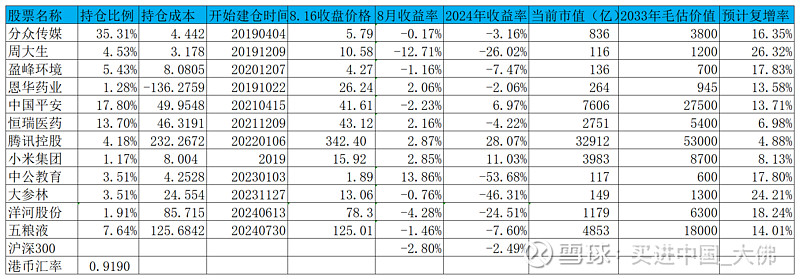

截至2024年8月16日的账户持仓如下:

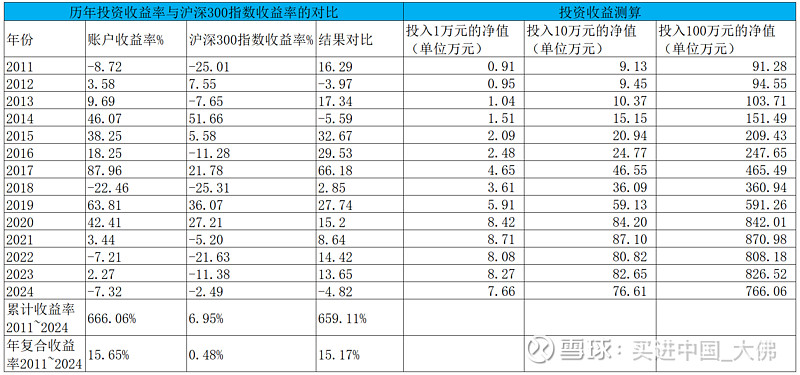

历年收益明细:

2024年账户累计收益率-7.32%,目前跑输沪深300指数4.82个百分点。长仓账户收益率-7.87%,短仓账户收益率-1.67%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)最近简单计算了一下,分众所获分红占分众全部盈利的75%,因此,对于长期持股者来说,分红对整体收益的贡献举足轻重,而按照公司目前的分红节奏和当前的持仓成本计算,预计8-9年就可以将投资成本降低到0以下,届时账上的持股都是投资收益了,而持有10年左右,复合收益率预计将达到18%左右。

2,恒瑞医药

(1)公司8月11日公告,公司仿制药注射用紫杉醇在已获批适应症的基础上,新增“适用于联合吉西他滨作为转移性胰腺癌的一线治疗”适应症。

注射用紫杉醇(白蛋白结合型)是一种抗微管药物,由美国阿博利斯生命科学公司开发,最早于 2005 年获得美国食品药品监督管理局批准上市,商品名为 Abraxane,现已在美国、欧盟、日本等多个国家和地区上市。公司注射用紫杉醇 (白蛋白结合型)已于 2018 年 8 月获批上市,用于治疗联合化疗失败的转移性 乳腺癌或辅助化疗后 6 个月内复发的乳腺癌。目前,注射用紫杉醇(白蛋白结合 型)国内主要生产厂家有齐鲁制药(海南)有限公司、浙江海正药业股份有限公 司、石药集团欧意药业有限公司等。经查询,注射用紫杉醇(白蛋白结合型)2023 年全球销售额合计约 25.97 亿美元。截至目前,注射用紫杉醇(白蛋白结合型) 相关项目累计已投入研发费用约 5,291 万元。

注射用紫杉醇目前已经纳入集采,在集采之前,恒瑞占据较大的市场份额,销售额一度接近20亿,进入集采后,恒瑞这一大单品销售额大幅下降,目前主要由南京绿叶,石药集团和恒瑞占据主要市场份额,恒瑞约占22%市场份额排名第三,2023年中国注射用紫杉醇市场规模约42亿,恒瑞销售额约9亿左右,距离高峰时间大降50%以上。

(2)公司8月13日公告,2024年5月28日受理的 SHR7280片临床试验申请符合药品注册的有关要求,药监局同意本品开展Ⅱ期临床试验。申请的适应症为,SHR7280片反向添加替勃龙片用于伴有月经过多的子宫肌瘤。

SHR7280 是一种口服小分子促性腺激素释放激素(GnRH)受体拮抗剂,可以 阻断内源性 GnRH 与 GnRH 受体的结合,抑制黄体生成素(LH)等促性腺激素的合 成和释放,用于治疗子宫肌瘤和子宫内膜异位症。国内暂无获批上市的 GnRH 口 服小分子拮抗剂。截至目前,SHR7280 相关项目累计已投入研发费用约 17,370 万元。

子宫肌瘤是妇女常见的一种妇科疾病,据相关数据,30岁以上女性,约有20%患有子宫肌瘤,只是有的症状较轻,大多数子宫肌瘤的典型症状是月经过多,恒瑞的SHR7280即针对症状相对较重的伴有月经过多的子宫肌瘤。SHR7280除了针对此适应症以外,去年还获批在辅助生殖技术中用于控制性超促排卵的治疗,抑制早发黄体生成素(LH)峰,防止提前排卵。

(3)公司8月15日公告,2024 年5月30日受理的 SHR-2106 注射液临床试验申请符合药品注册的有关要求,药监局同意本品开展活动性原发性干燥综合征的临床试验。

SHR-2106注射液是公司自主研发的单克隆抗体药物,拟用于治疗活动性原发性干燥综合征。经查询,目前国内外尚无同类产品获批上市。截至目前, SHR-2106 注射液相关项目累计已投入研发费用约为 4,928 万元。

原发性干燥综合征是一种自身免疫性疾病,好发于绝经期女性或30-40岁年轻女性,发病率约千分之三左右,临床表现是口,眼干燥,并可累计肾,肺,神经系统,消化系统等多个系统,干燥综合征患者在北美,欧洲和亚太地区逐年呈现增长趋势,中国治疗干燥综合征市场规模不大,预计在20亿左右。恒瑞的SHR-2106注射液除用于治疗干燥综合征之外,去年5月还获批开展预防器官移植术后的移植物排斥反应。

3,中国平安

(1)公司8月15日公告,2024年7月,原保险合同中:

7月平安寿险420.2亿,去年同期358.5亿,同比增长17.2%,环比增速进一步提升1个百分点,寿险业务持续恢复双位数增长;

7月平安财险249.6亿,去年同期234.1亿,同比增长6.6%,环比增速也有小幅提升;

7月平安养老险11.5亿,去年同期10亿,同比大增15%;

7月平安健康险14.7亿,去年同期12.5亿,同比增长17.6%,连续5个月保持双位数的增长;

原保险合同,2024年1-7月合计5508.6亿,同比去年同期5213.7亿,增长5.66%,增速逐月提升。

在消费降级的大环境下,作为可选消费的保险业仍然保持较好的增速,2024年7月份保险主要业务平安寿险和平安财险依然保持增长的态势,特别是公司的核心业务寿险业务出现同比高达17.2%的增长,公司寿险改革成效明显,原保险合同整体营收保持小幅增长,依然呈现逐月提升的态势。

4,周大生

略。

5,盈峰环境

略。

6,恩华药业

略。

7,腾讯控股

(1)公司8月14日收盘后公布了24H1财报:

①公司24H1营收3206亿,同比增长7%,其中24Q2营收1611亿,同比23Q2的1492亿,增长8%。非国际财务报告准则归属本公司股东净利润1076亿,同比增长53%,其中24Q2净利润573亿,同比增长53%。个人认为腾讯24H1的业绩是超过预期的,特别是净利润大超预期,营收增幅较小,费用方面基本跟营收增幅相当,销售费用91.6亿,同比增长10%,管理费用275亿,同比增长8%,净利润大增的主要原因是成本方面752亿,同比下降4%,另外,利息收入同比增长13%至39亿,财务成本同比下降5%至31亿,所得税开支同比下降9%至101亿,公司降本增效取得明显效果,但依靠降本,提升利息收入来提升利润的路径并不可长期持续,关键还是营收要有显著的成长。

②增值服务:24Q2增值服务营收788亿,同比增长6%,增速相比24Q1明显提速。这部分营收主要是游戏业务贡献,其中本土游戏收入346亿,与去年同期增长9%;国际游戏业务收入增长9%至139亿,增速放缓,主要由于《PUBG MOBILE》表现强劲及SUPERCELL的游戏人气提升,国际游戏业务市场大,但与国内游戏一样,面临短视频平台对游戏用户时间的争夺,预计后续游戏收入增速很难达到双位数的增长;社交网络营收增长2%至303亿,主要由小游戏,音乐与长视频付费会员服务贡献营收增长,音乐直播收入和游戏直播收入持续下滑。

③网络广告:24Q2网络广告营收299亿,同比增长19%,网络广告保持较快增速,这主要得益于视频号和长视频广告收入增长,但相比去年同期30%的增长,增速明显放缓,主要受互联网服务公司的广告预算缩减影响,移动广告联盟的收入同比下降。

④金融科技及企业服务:金融科技及企业服务业务收入504亿,同比去年增长4%,增速也明显放缓。主要是受消费降级影响,商业支付收入增长放缓,消费贷收入受风险管控措施影响,收入下降,但理财收入同比双位数增长。得益于云服务的销售额增长以及视频号直播带货交易相关的技术服务费带来增量收入,企业服务收入实现十几个点的增长,视频号是公司未来的主要增长点,对腾讯未来的业务增长举足轻重,不仅能吸引用户眼球,带来网络广告营收,对金融科技和企业服务业务的增长做出重大贡献,降低短视频对游戏业务的负面影响,未来视频号借助微信的流量加持,直播电商收入将是更大的收入增量。

8,中公教育

略。

9,大参林

略。

10,洋河股份

略。

11,五粮液

(1)上周减持企鹅的资金,基本全都加在了五粮液。买入原因,我们7月30日第一次买入时已经详细说明,这次就不再赘述,主要是商业模式好,碰到偶尔一两次平庸的管理层不会对业绩造成太大的影响,而目前的价格,距离上次高位大幅下跌62%,股息收益率3.7%,若2024年业绩340亿,目前动态市盈率14倍左右,价格明显处在比较低的位置。

在白酒上一轮调整周期中,五粮液业绩波动相对比较平缓,这一次调整,本身大环境远没有上次限制三公消费和塑化剂事件影响大,我预计业绩调整将更加平缓,如果市场给予机会,我将继续买进,后续或许会继续换股操作。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年8月17日