来源:雪球App,作者: 买进中国_大佛,(https://xueqiu.com/9471245728/296484105)

一,本周市场概况

本周沪深300指收盘于3461.66,本年沪深300指数上涨0%。

二,本周操作

无;

三,账户情况

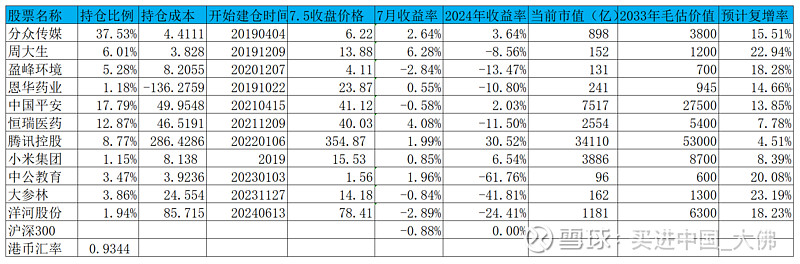

截至2024年7月5日的账户持仓如下:

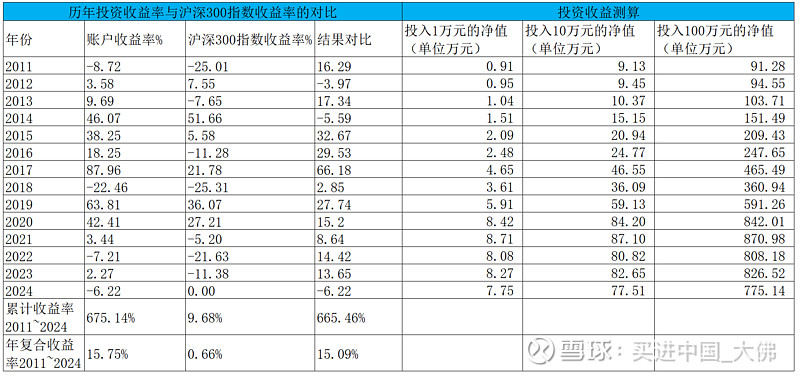

历年收益明细:

2024年账户累计收益率-6.22%,目前跑输沪深300指数6.22个百分点。长仓账户收益率-7.03%,短仓账户收益率1.87%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)近期,《企业家访谈》节目邀请到分众传媒江南春江总,江总将分众打造成近千亿市值,江总自己身家几百亿,早已财务自由,依然保持着每年工作330天,每天睡4-5小时,一年见1000个客户的习惯。不变的是对于创作的热情,对业务的激情。分众显然是赚钱不辛苦的企业,而且在可见的未来10年里,梯媒这一业态仍将存在,分众的业务也将非稳定式增长,江总作为分众的掌舵人,聚焦梯媒,带领管理层不断拓深分众的护城河,为股东创造丰厚的利润和分红,当前的股息收益率已经高达5.3%,中报预计仍将分红,将进一步抬高分众的股息收益率,分众股票的吸引力将进一步提高。

2,恒瑞医药

(1)公司6月30日公告,公司糖尿病用创新药脯氨酸恒格列净片获批第二个适应症,获得药品注册证书。批准的适应症为“与盐酸二甲双胍和磷酸瑞格列汀联合使用:在单独使用盐酸二甲双胍血糖控制不佳时,本品可与盐酸二甲双胍和磷酸瑞格列汀联合使用,配合饮食和运动改善成人 2 型糖尿病患者的血糖控制”。

此前此药于2021年获批用于改善成人2型糖尿病患者的血糖控制。

脯氨酸恒格列净是公司自主研发的新型 SGLT2 抑制剂,已纳入 2023 版国家医保目 录。全球范围内的 SGLT2抑制剂上市产品包括阿斯利康的达格列净、强生的卡格列净、勃林格殷格翰的恩格列净、默沙东的埃格列净和赛诺菲的索格列净等。经查询 EvaluatePharma 数据库,SGLT2 抑制剂相关产品 2023 年全球销售额合计约 155.68 亿美元。截至目前,脯氨酸恒格列净片相关项目累计已投入研发费用约40,813万元。

公司在代谢类特别是糖尿病领域布局较多,除了脯氨酸恒格列净片之外,公司还有瑞格列汀二甲双胍片,门冬胰岛素注射液,磷酸瑞格列汀,SHR3167,HR20014 注射液,HR20031片,HRS-9531,HRS-9531还获批开展体重管理的临床试验,目前糖尿病用药用于减重管理的治疗是当前的热门赛道,毕竟现在生活水平提高了,肥胖率大幅攀升,存在巨大的临床需求。

(2)公司6月30日公告,2024年4月2日受理的HRS-7249注射液临床试验申请符合药品注册的有关要求,药监局同意本品开展治疗高脂血症的临床试验。

HRS-7249 注射液为公司自主研发的1类创新药。非临床药效研究显示, HRS-7249 在体内可以发挥高效、持久的降低甘油三脂的作用。非临床安全性评 价研究显示,HRS-7249 脱靶风险低,安全性良好。经查询,国内外暂无同类产品获批上市。截至目前,HRS-7249 注射液相关项目累计已投入研发费用约为 6,203万元。

高血脂是三高之一,对心血管影响较大,我国血脂异常的人数高达2亿,高血脂人群将近1亿,其中高甘油三酯血症约占15%左右,患病人群规模庞大,由甘油三酯导致的高血脂,通过降低脂肪的摄入,一般是能够降到正常水平的,如果通过饮食改善不能降低甘油三酯指标,就需要通过药物来治疗达到降低甘油三酯的目的。HRS-7249可以在体内发挥高效,持久的降低甘油三酯的作用,将为患者提供新的用药选择。

(3)公司7月1日公告,截至2024年6月30日,公司通过集中竞价交易方式累计回购股份 2,514,504 股,占公司总股本的比例为 0.04%,成交的最高价为 40.77 元/股,最低价为 39.00 元/股,已支付的总金额 100,151,305.00 元,本轮回购最高不超过67.38元/股,现在想超过这个价格也不容易,回购金额6-12亿,预计跟去年一样,将回购6亿元左右。

(4)公司7月2日公告,公司麻醉仿制药布比卡因脂质体注射液获得美国 FDA 批准文号,是首家在美国获得该品种仿制药批准的厂家。

布比卡因是临床上广泛用于局部麻醉和术后镇痛的酰胺类局部麻醉剂,相比于普通注射剂5至6小时的作用时间,布比卡因脂质体注射液可将镇痛效果延长至数天,其采用先进的多囊脂质体药物递送系统,具有良好的缓释效果,更有利于手术患者的疼痛管理,进而提高患者的生活质量。

布比卡因脂质体注射液最早由美国 Pacira 公司研制,2011 年在美国获批上市,商品名 Exparel,目前仅在美国和欧洲销售,国内尚未进口。因其技术壁垒高,上市十余年无仿制产品成功上市。公司布比卡因脂质体注射液开展了全面体外评价和必要的体内评价,保证了和原研产品在质量和疗效上的一致性,已于 2022 年12月在国内以注册分类 3 类获批上市,并视同通过仿制药一致性评价。 经查询,2023 年布比卡因脂质体相关剂型全球销售额约为 5.38 亿美元。截至目前,布比卡因脂质体注射液相关项目累计已投入研发费用约 6,614万元。

从研发费用6614万元来看,该药仿制难度高,存在较高的技术壁垒,恒瑞首仿获得一致性评价,具有先发优势,预计在国内市场将成为麻醉类大单品,不过该药价格高,尚未进入医保,对患者来说,有较大的经济负担,目前获得FDA批文,将拓展该药在海外市场的销售。

(5)公司7月4日公告,2024年4月17日受理的HRS-9813片临床试验申请符合药品注册的有关要求,药监局同意本品开展特发性肺纤维化(IPF)的临床试验。

HRS-9813片为公司自主研发的1类创新药。临床前小鼠IPF药效数据显示, HRS-9813给药后可显著改善肺功能和肺纤维化,安全性良好。经查询,目前国内外尚无同类药物获批上市。截至目前,HRS-9813 片相关项目累计已投入研发 费用约为3,539万元。

特发性肺纤维化(IPF)是一种慢性、进行性、纤维化性间质性肺疾病,病变局限在肺脏,大多数发病于中老年人群,其肺组织学和/或胸部高分辨率CT特征性表现为普通型间质性肺炎。特发性肺纤维化是罕见病的一种,全国患病人数在20多万左右,市场规模约50亿左右,目前主要获批2种药物上市,2023年,尼达尼布占据大部分市场份额约60%,呲非尼酮市场份额约40%,恒瑞HRS-9813获批后,预计能争取部分市场份额。

3,中国平安

(1) 公司7月3日公告,公司子公司安科技术及平安海外,通过以股代息计划,将合计收到陆金所配发的509,880,257股新股,预计该等新股份将于2024年7 月31日上午九时正(香港时间)开始于香港联合交易所有限公司交易,至此,公司通过前述子公司持有的陆金所的股权比例将由41.4%上升至 56.82%,陆金所成为公司的控股子公司,并纳入合并报表范围。

陆金所这几年的业务发展不太顺利,营收已从2021年的高点618亿,大幅下降至2023年的343亿,几近腰斩,净利润更是从2021年的168亿,下降至2023年不到9亿,降幅高达95%,净利润已不到2021年的一个零头,股价从2020年的高点29.78美元,下跌到今年最低价0.94美元,跌幅高达97%,比中公还狠,可谓相当惨淡,陆金所对平安净利润的贡献从2021年将近7%,到目前的负贡献,基本不会对本公司财务状况及经营成果产生重大影响。

4,周大生

(1)公司7月3日发布2023年年度分红公告,股权登记日7月9日,除权除息日7月10日,每股分红0.65元,相比2022年每股分红0.6元,增长8.3%,预计2024年中报还会进行一次分红,去年中报每股分红0.3元,今年中报能保持去年同期的分红力度就很好了,这样全年将有0.95元分红入账,按当前股价计算,股息收益率高达6.8%。

5,盈峰环境

略。

6,恩华药业

略。

7,腾讯控股

略。

8,中公教育

(1)7月1日晚,中公李总首次进入直播间,鞠躬道歉多次承诺一定还钱,欠学生的每一分钱都会还完,并说道目前玩命工作的主要想法之一就是把学生的退费完成。李总在直播中很坦诚的面对问题,人只有在逆境中才能成长更快,相信中公管理层能够认真总结经验教训,聚焦业务恢复,实现利润积累,完成退费,中公终将走出困境。

9,大参林

略。

10,洋河股份

(1)洋河这几年其实增长的也不算缓慢,但相对于老窖,汾酒动辄20%,30%的营收增速,洋河确实慢了很多,不过洋河在对渠道库存管理方面要优于老窖和汾酒的,至少在上一轮调整中是这样的,比如在上一轮调整周期中,2013年,2014年,洋河营收同比下降13%,2%,净利润下降19%,10%。而同期老窖营收同比下降10%,49%,净利润下降22%,72%;同期汾酒营收同比下降6%,36%,净利润下降29%,64%。假如洋河今明两年净利润同比分别下降20%,20%,那净利润也能剩下64亿,去掉零头,算它60亿,给它20倍估值,也能值个1200亿,目前市值1180亿,市场实际已经反映了最悲观情况下的估值。

历史不会简单的重复,但历史能给我们提供分析的数据,这几年消费降级,白酒企业为了业绩仍然不断地向渠道压库存,渠道作为天然的弱势方,只能被迫接受,但物极必反,每次不一样,每次又大同小异,渠道不堪重负之时,就是白酒业绩大调整之日。最近观察家附近的2家白酒门店,一家开了较久,一家开的时间比较短,最近都关门歇菜了,经销商不到万不得已不会走到关门这一步的。当前茅台零售价的不断跳水,就是白酒业绩拐点的信号。当然,白酒股价实际上从2021年已经先于业绩做出调整,到目前已经调整3年多了,因此,真正杀业绩的时候,股价可能会有一波下跌,但预计不会太激烈,那也是我们进场的大好机会,我们预计白酒经过业绩调整而至股价短暂调整后,很快就会重拾升势,比如2014年洋河上涨了90%,老窖涨了6%,汾酒涨了18%,有时候,利空出尽的时候,股价反而向相反的方向发展,会不会被打脸,我们拭目以待。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$分众传媒(SZ002027)$ $恒瑞医药(SH600276)$ $中国平安(SH601318)$

@剽窃太阳 @思而学投资 @Hisoka西索 @小步快跑8 @wangyc3 @小小的太阳dry

2024年7月6日