来源:雪球App,作者: 宏观作手,(https://xueqiu.com/1686401828/300659367)

进入8月以来,表现突出的主要以代表衰退及风险偏好降低的全球债券及部分非美货币,例如日元为主,代表增长及风险偏好上升的股票及商品资产遭遇挑战。

上周虽然后半周全球股票开始修复,但中国债券遭遇动荡,并且中国侧商品遭遇巨大压力,如何影响市场,有待观察。

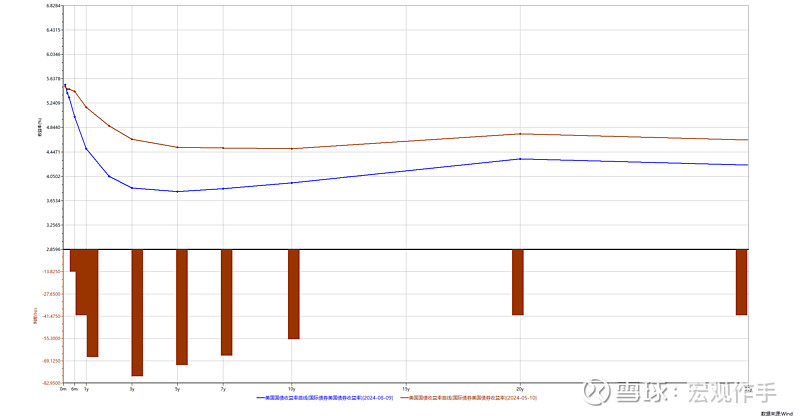

自5月中旬以来,美债收益率曲线开始下移,中期及长期收益率曲线开始缓慢修正走向正常化,陡峭化,全球市场流动性状况虽然缓解,但反而风险资产动荡,风险偏好却越来越低。

全球经济环境似乎开始进入新的阶段,并且引发从全球债券,股票,商品及外汇等各类资产重新定价,其背后的驱动因素几乎指向性都非常一致。

中国战略定力十足,海外利率下行空间尚无法确定推动增长与通胀的向上修正,下一阶段,我个人认为衰退类敞口已经不是配不配置的问题,而是超配多少的问题。