来源:雪球App,作者: 毛估估吧,(https://xueqiu.com/9691705136/300381954)

2024年5月之前,煤炭等高息股大热,随后煤炭ETF在6-7月跌了近16%,个别个股比如华阳股份跌了将近30%。感觉可以开始研究了,等我学得差不多了,估计就可以买入了。看了华阳股份5年的财报,阶段性的粗浅思考做此记录。

截至8月8日,华阳总市值263亿,股价7.3元,股本36.08亿,23年的每股收益1.41,市净率约1。无论PE还是PB都在同板块里面属于偏低位。

问题一:煤炭板块的增长和利润如何?

全国无烟煤产量在3.5-4亿吨之间,进口在2000万吨左右,占比5%,但增速很快。主要是俄罗斯和蒙古。如果地缘ZZ仍然是这个局面,无烟煤的进口量会不断增加,供给弹性我觉得不会受太大的限制。无烟煤的价格跟煤炭的价格一样无法判断,只能看与标煤的价格差能否覆盖华阳的开采成本,按动力煤价格卖肯定是不划算的。无烟煤价格弹性大,下有动力煤保底,上可能达到21-22年的高位,如果能调整长协比例结构,这可能是未来华阳的一个看点。

对华阳来说,每年生产3500万吨,占比市场10%左右,开采的供给相对有弹性,有保供任务的话产量可以在核定产能的基础上加20-30%。华阳目前核定产能3590万吨,加上七元、泊里合计1000万吨,2026年估计可以达到4590万吨,兴裕和裕泰届时差不多开采完了,少200万吨,大致就是4400万吨。未来3年产能增幅可以达到28%,这块也是大家乐观的地方。

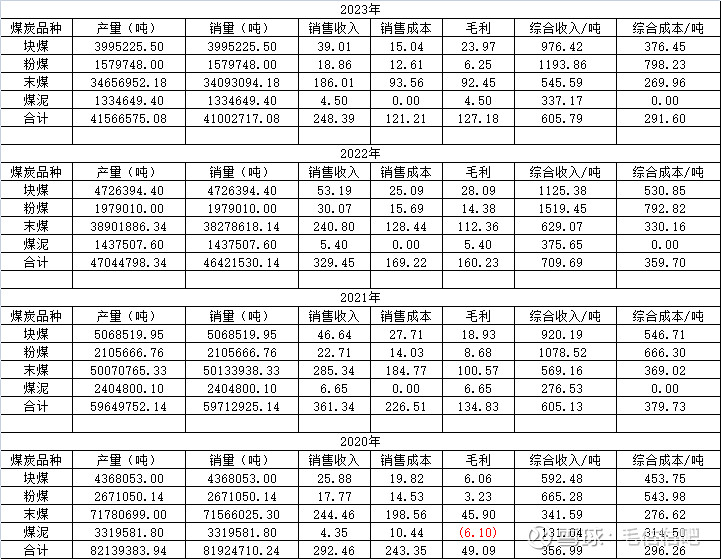

2020年-2023年,这4年是煤炭价格的上升周期,主营这块的成本在290-380元/吨波动,综合售价在356-710元/吨,毛利在60-345元/吨之间。照此线性推算,煤炭板块的毛利在2026年可以27-155亿之间。如果煤炭价格跌到2020年的水平,基本就接近0的净利润。

问题二:供电板块和供热、光伏、钠离子板块是多元恶化?

供电业务的2023年营收有5个亿,西上庄 2× 660MW 低热值煤热电项目今年开始运营,按照之前的报道,项目建成后,年消耗低热值煤381万吨,年发电66亿千瓦时,年供热量1160万吉焦,年供电收入约14亿元,供热收入约2.6亿元。成本不懂计算和分摊,受煤炭价格影响巨大。看之前的年报这块毛利可能在8-30%之间。毛估年净利1亿起。投入了52.7亿(股本50%),负债率也就这么拉高了。

多元化是容易多元恶化的。供热光伏钠离子的未来前景看不懂,从目前来看光伏应该是很难了,规模肯定比不上行业巨头,那成本优势可能就没竞争力。钠离子正负极、电芯、飞轮储能等累计也投了十几亿,不知道能不能回本。这几块推高了负债率,估计人效也是这么拉低的。去年研发费用多了5个亿,不知道新招聘的1300多研发人员,是不是用在这些地方。

供热这块一直是亏钱的,好在亏的幅度不大,千万级别。光伏板块23年营收11.5亿,22年营收4.9亿,这块基本不赚钱。拉后腿的板块在23年合计营收达到31亿,实际贡献毛利不到2200万。如果分摊相应的期间费用,要贴进去不少。

问题三:估值的纷扰:

现在一眼看感觉是个大胖子。2022年之前,华阳集团代销的煤炭基本上没有了,所以营收和销量锐减。如果单独给煤炭板块,按席勒估值法单独做估值,2014-2023年算一个大周期(实际上可以看到21年-23年是上了个台阶),年均净利润在24亿,合理估值在600亿(吓了一大跳),但如果从11年-20年这个周期来看,站在2020年的起飞前节点,年均净利润在14.3亿,合理估值就在357亿。买入的话250亿可以适当介入了,即7块以下。

有人说按照现在拍矿价格20元/吨去算,按可开采储量29.6亿吨去算,价值592亿。我觉得不大靠谱。类似地产招拍挂的地王,谁都知道现在拍矿价格比较高,但都觉得未来可能更高,但万一呢?

未来看点及担忧:

1、负债率如果扣除未注入的七元,泊里,会稍微低一点。七元先支付了29亿采矿权,以及又借了18.4亿的长期借款给到七元。净资产10亿,总资产49.3亿,负债了将近40亿。但公司的整体有息负债率还是太高了,比同行高太多,就是多元化搞的鬼。

2、大股东也没那么有钱,质押了2.75亿股,未来手会不会伸向上市公司?之前的往来款很多坏账,关联方坏账这块感觉还不断的往里填。未来的分红也没承诺很高,30%比神华那简直是不够看。

3、长期看,无烟煤这块还是很优质的,价格弹性大,随着企业的投入和煤炭价格中枢的上移,开采成本的增加,未来煤炭供应紧平衡的大局下,未来华阳利润中枢上移是大概率事件。短期山西的资源税、查超产等边际影响减小,基本这块应该是price in了。短期水电出力、油价下跌、进口增加等影响价格的因素,可以少看。现在市净率在1徘徊,一方面是新的几个产业,资产并没有那么实,如果扣掉这块“坏”资产,估计少掉大几十亿;另一方面就是这块的ROE确实很低,拉低了整体的回报。目前营收占比将近10%,利润没有贡献。

4、智能化这块没找到更多的资料,能减多少人也不知道。说无人矿山之类的,等人真的减少了再说吧。可能是边际利好,但也说了好几年了。

综上,可以考虑在250亿以下建仓,如果旺季到来市场不旺的话,200亿即6.1块左右做加仓动作。鉴于担心大股东的咸湿手,仓位不会高于15%。其他思考的维度暂时还没想到。挂一漏万,欢迎拍砖。