来源:雪球App,作者: 幸运Huang,(https://xueqiu.com/3638220949/300279080)

一、总体印象

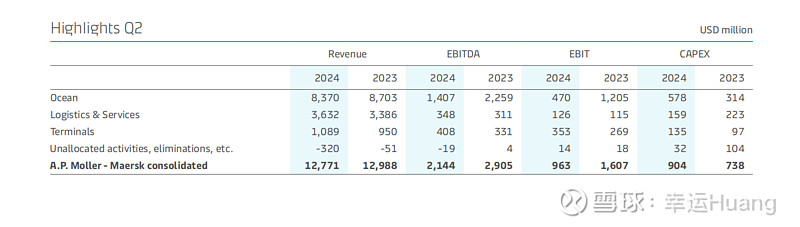

* 受强劲的市场需求、红海形势和货量增长推动,第二季度集团EBITDA/EBIT分别为21亿美元和10亿美元

* 物流和服务: EBIT利润率连续反弹至3.5%,预计将继续朝着6%的目标前进。 继续致力于通过内生性投资和增值收购实现增长。

* 海运:由于运费上涨,第二季度盈利能力有所增强,息税前利润率为5.6%,第三季度将完全体现运费上涨的影响,红海中断仍然存在,预计将持续到2024年底,第四季度运量不确定。

* 码头: 出色的业绩使EBITDA达到有史以来最高水平之一(4.08亿美元/37.5%的EBITDA利润率)。

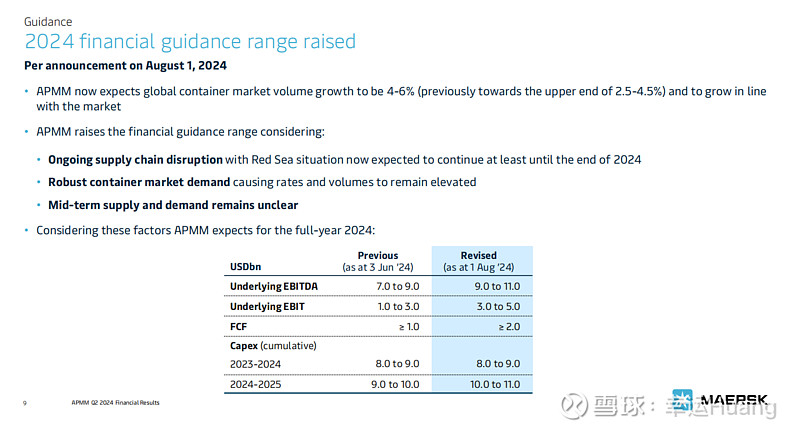

* 提高了业绩指引范围——扣非EBITDA和EBIT分别为90 - 110亿美元和30-50亿美元,自由现金流Fcf为大于20亿美元

海运在连续三个季度亏损之后,EBIT总算转正了为4.7亿美金,海运EBIT利润率5.6%同比下降8个百分点。

货量同比增长6.7%,单箱运费基本同比持平,单箱成本同比下降,但是营收同比和EBIT利润率都是同比下滑的,问题主要出自单箱运费并不是单箱收入,根据海运营收(包含海运其他收入)计算的单项收入为1350USD/TEU同比下降了9.8%。(萝卜、老司机、海控均有公示单箱运费,口径与单箱收入不同;而达飞和one没有公示单箱运费,只有根据营收货量计算出来的单箱收入,口径注意区别,达飞的单项收入同比下降了7.1%),单箱营收下降导致营收和利润率下降。

二、营收、货量、单箱运费(单箱收入)

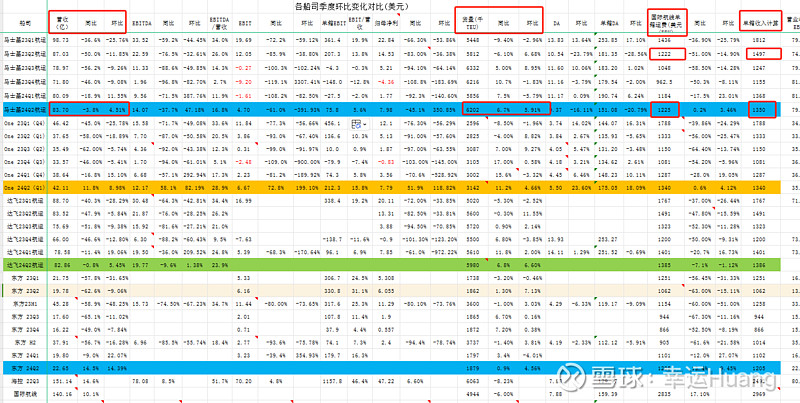

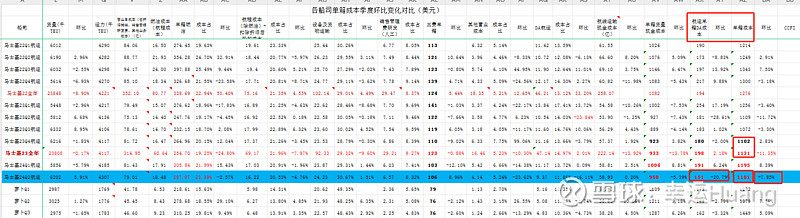

马士基Q2航运营收83.7亿美金同比下降3.8%,环比上升4.5%,同比环比表现均为最差(东方>one>达飞>马士基)

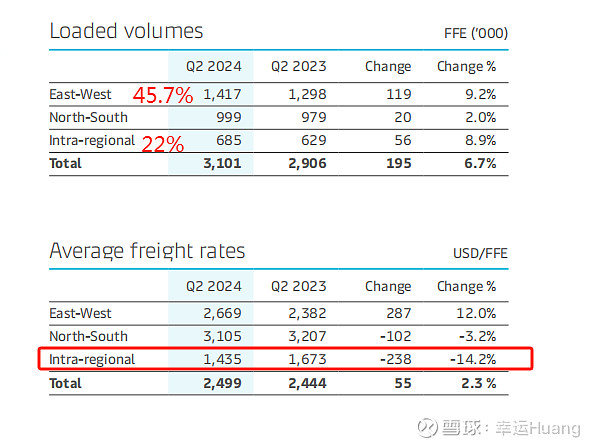

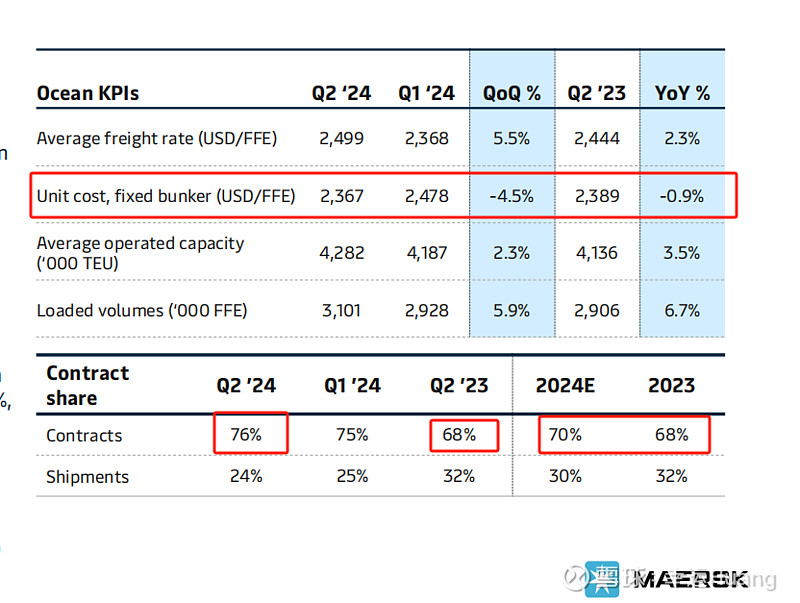

Q2货量同比增长6.7%,环比上升5.91%,中规中矩。Q2平均营运428.2万TEU,运力同比增幅为3.5%,环比增幅2.3%(one 运力同比17.7%,达飞同比8.5%),考虑运力变化货量表现不错。东方Q2欧线货量异常的问题目前仍然存疑,等萝卜的财报和东方海控财报出来仔细看啥原因。

Q2单箱运费1225USD/TEU,同比涨幅仅为0.2%,环比上涨3.46%,但是单项收入为1350USD/TEU同比下降了9.8%,环比也下降了1.3%,这个变化跟达飞的同比降幅7.1%,环比下降1.12%类似。远差于one和东方(表现最好,但是估计差于三傻)。

马士基东西方主航道的货量占比为45.7%,财报里未披露具体明细,但根据第三方的统计可知其跨大西洋航线占比仅为2%左右,欧线25%左右,美线17%左右,东西航向货量占比基本跟东方很类似(东方是相反美线略大于欧线),美线和欧线占比都是40%多。看它的单箱运费分航线变化,东西向居然同比涨幅仅为12%,远小于东方30%以上的涨幅,而区域航线马士基是同比下跌14.2%也要比海控的亚洲区域同比下跌3.6%要大,问题应该还是出自于其高长协占比,去年基数高而今年长协又拖累了运费上涨。这个问题年报的时候就预料到了。马士基的长协货量占比从23Q2的76%降到了24Q1的75%,24Q2更进一步降到了68%,但是23全年是68%,24全年预计是70%,也就是说事实上马士基也会根据运价实时调整合同运量占比(23Q2长协大幅高于即期所以长协占比也远高于24Q2,但全年24高于23)。

所以不要每次东方的营运报告出来了跟三傻的月报一比就开骂,看看行业里的其他大家伙是个啥表现,

航线结构、长协占比和执行力度、营收确认规则三大要素制约了各船司的单箱收入和营收表现,三傻是受东西主航道(占比高,万海是美线和拉美线,南美目前也是超高运价航线)和即期运价(长协低)影响最大的船司。此外以星和HMM也跟三傻类似,等着看财报。

三、EBIT、单箱EBIT和净利润

马士基Q2的航运EBIT为盈利4.7亿美金,EBIT利润率仅为5.6%,EBIT利润率大幅低于one的15.8%,更大幅低于海控Q1航运的17.56%(Q2只可能更高)。

集团EBIT利润率为16.8%(因为码头EBITDA利润率较高为37.5%),同样低于海控Q1的21.4%。

航运单箱EBIT为盈利75.8USD/TEU,同样大幅低于one的212.3USD/TEU。

集团净利润为盈利7.98亿,略低集团EBIT9.63亿。主要是其Q2财务净收入很少仅为1300万美金但是有所得税支出1.43亿,去年同期有15.91亿税前利润所得税也仅为1.04亿美金,本季所得税率较高为14.8%, 23年全年所得税率仅为10.4%,22年全年所得税率仅为3%,估计是其海运业务税率较低其他相关业务税率相对较高,但肯定是远远低于海控。

四、折旧摊销和单箱DA

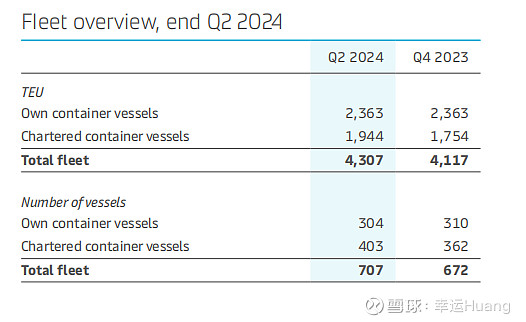

马士基Q2末运力为430.7万TEU,,24Q1末的运力为418.5.7万TEU,其中自有船舶运力减少8艘3万TEU(平均不到4000TEU的小船),租赁运力增加了36艘15.5万TEU,运力略增,但是本季DA环比大幅下降1.8亿美金,环比降幅高达16.1%,估计是有一部分疫情期间租赁的船舶到期换成新的较低租金的租赁合同了(现在也很高但估计还不到疫情高峰时的一半)。

随着马士基Q2 DA大降,单箱DA降至了151.08USD/TEU, 而one由于运力大增,DA大幅上升,单箱DA升到了175USD/TEU,近几年首次高于马士基。

五、单箱成本拆分

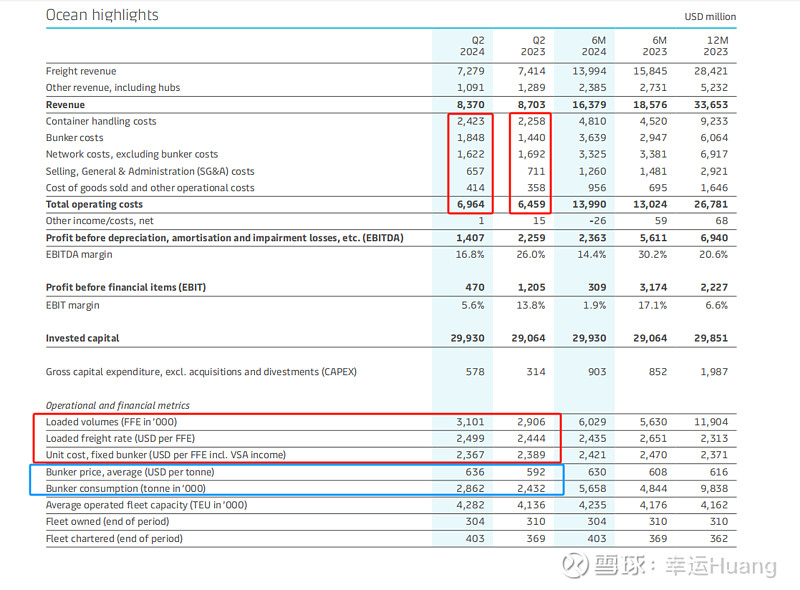

马士基每次都会公示一个固定燃油价格的单箱成本,24Q1是1239USD/TEU,23Q2是1194USD/TEU,24Q2是1183USD/TEU,同比下降0.9%环比下降4.5%

24Q2的燃油价格是636USD/T相比Q1的625环比上升1.8%,但是总燃油成本16.22亿是环比下降4.76%的,也就是说虽然燃油价格上涨、货量上升但是总燃油成本仍然下降了单箱燃油成本下降更多,跟one的类似,说明马士基Q1头铁红海反复造成了大幅的成本上升而Q2随着航线调整完毕成本下降。

Q2实际单箱成本环比下降7.85%至1101USD/TEU(同比下降0.7%),跟23Q4的单箱成本1102基本相同,但是相比23Q4其中现金成本是上升的,而折旧摊销是下降的。

六、展望和业绩指引

业绩指引的预期取决于不确定的Q4货量,红海影响基本肯定会维持到年底,马士基对接下来的运价走势做了预测,从而对应业绩指引的上下限。可以看这个预测和年初2月时的预测曲线做个对比,这也是为啥业绩指引一直再上调。。

看这个预测的运价下限,基本跟春节后那波回调的低点接近,也就是到年底悲观预期欧线1950USD/TEU左右的水平(目前期货预期是3000左右),按照悲观预期全年EBIT也有30亿,下半年环比上半年增幅也在1倍以上,所以搞清楚现在的运价是个什么水平对应船司的业绩会是什么水平,别一听运价降了就哇哇叫好像马上就要亏损了。即期运价的暴涨还并没有完全体现到船司的报表上。

七、其他重要信息

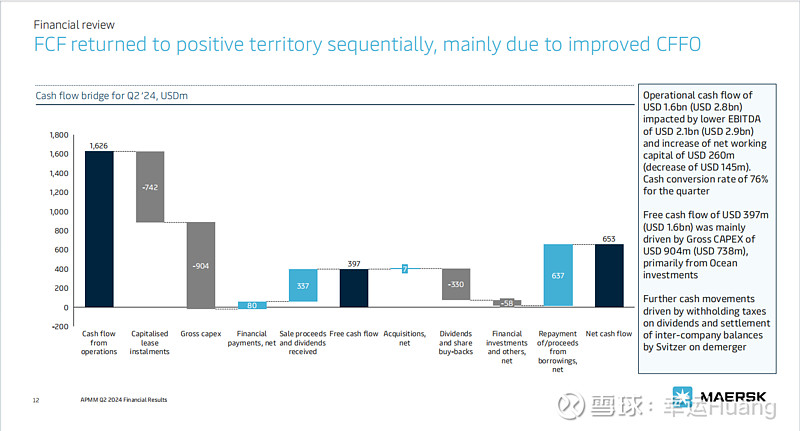

经过几个季度的现金流出之后本季现金总算流入了。Q2的经营现金流入16.26亿美金(Q1 10.95亿),扣除租赁款7.42亿美金(Q1 7.49亿)和资本开支9.04亿美金(Q1 7.06亿)等以后自由现金流为流入3.97亿美金(Q1为流出1.51亿左右),再扣除分红回购款加回金融投资回报等净现金流入6.53亿美金.

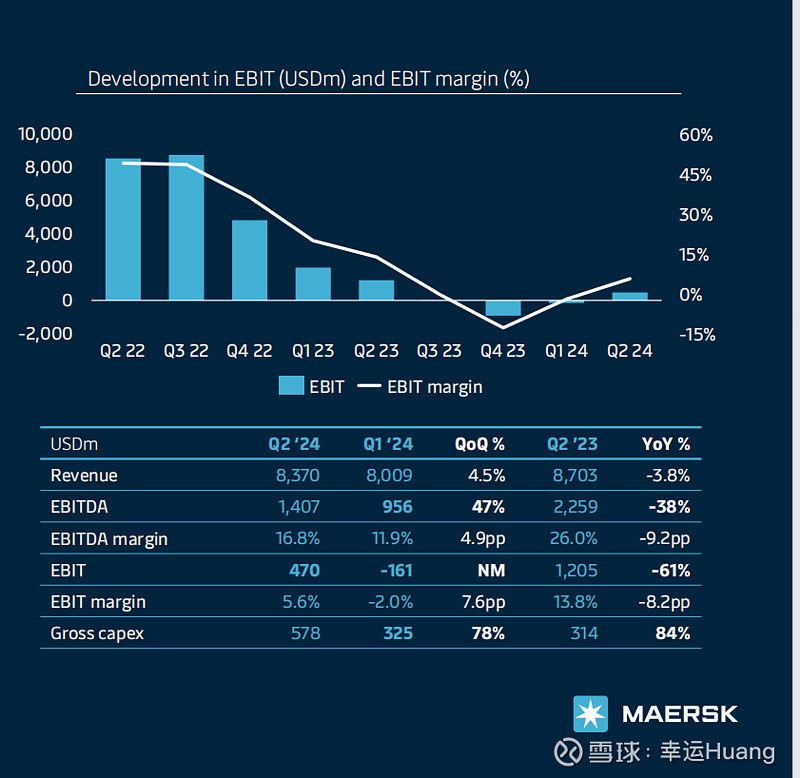

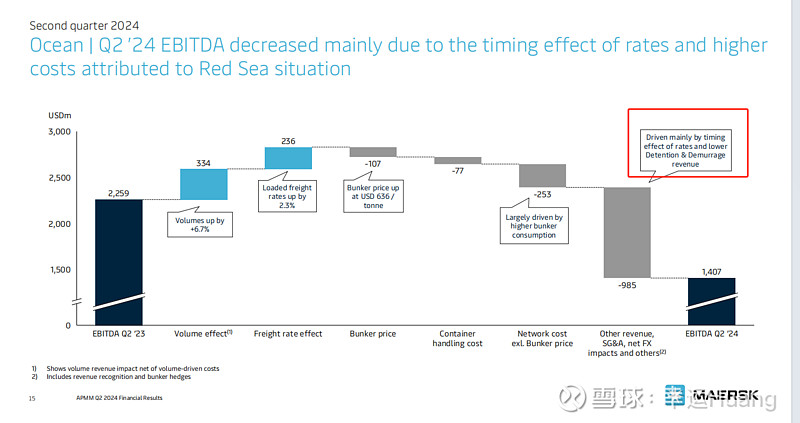

这个图很清楚,EBITDA/EBIT同比下降的主要原因有两个:一是运费的滞后效应,二是滞期费和滞留费收入同比下降(这就是单箱运费上升,货量上升,营收下降的原因)

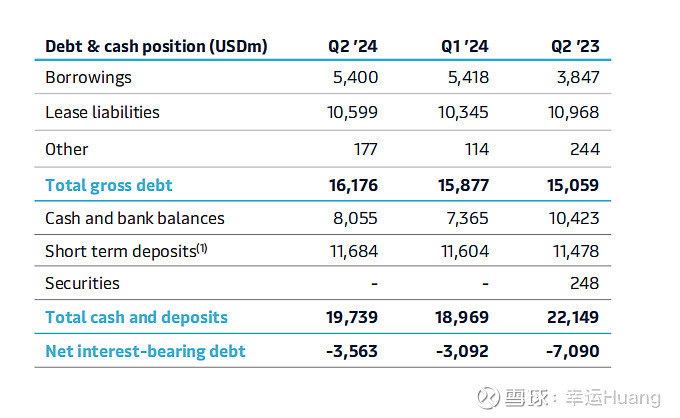

现金和存款197.39亿(Q1为189.69亿)美金,总债务161.76亿(Q1为158.777亿)美金,净现金35.63亿(Q1为30.92亿)美金。负债中租赁负债基本是银行借款的2倍左右(海控租赁负债和其他有息负债大概都在400亿左右)。

八、其他分红回报、资产结构等内容

看快男兄的吧,@Terry_JW 网页链接{扭亏为盈的马士基 – 2024中报简述}

参考信息: