来源:雪球App,作者: 斯宾诺莎的世界,(https://xueqiu.com/5849834563/300249470)

上篇文章讨论了关于协鑫科技的技术周期以及产能周期情况。个人判断当前处于主动去库存阶段,硅料价格在低点,应该是位于产能周期底部。这篇文章来讨论一下公司业绩情况以及与通威、大全的对比。

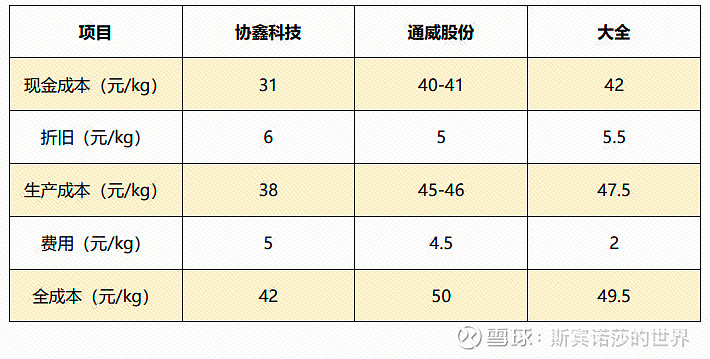

我们来对比三家公司的成本,如下表所示。在满产情况下,协鑫不管是现金、生产何全成本均领先棒状硅龙头企业通威和大全。通威和大全相比,通威生产成本领先,全成本几乎相同,在50元/kg左右。

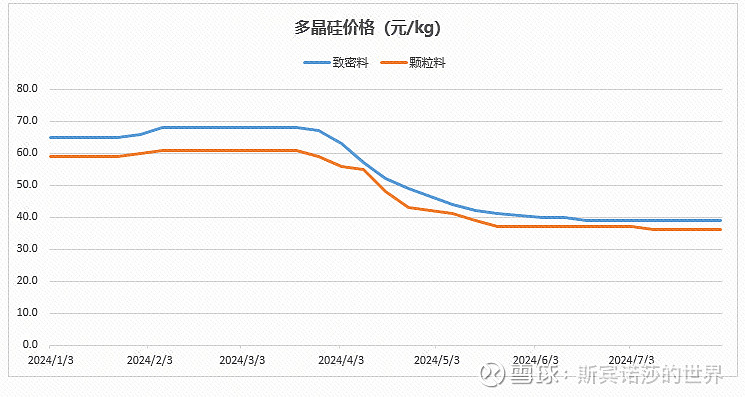

我们再看价格差距。通过infoLink的价格显示,颗粒硅与致密料的价差在缩小,年初为6元/公斤,目前为3元/公斤。颗粒硅与致密料的价差来源于品质差距,但是目前品质差距在不断缩小。如金属含量,颗粒硅下降迅猛,从2022年初到2023年底,下降90%!

下面来推算协鑫科技的业绩,如下表所示。其中三季度颗粒硅价格预计和二季度相同,因为预计多晶硅9月份开始涨价,预计四季度会继续涨价。四季度多晶硅平均税后价格50元/kg,协鑫微利;棒状硅预计53-55元/kg左右,通威和大全微利。除此之外,新特等二三线硅料厂继续亏损,亏毛利!部分落后厂商会继续亏现金,预计这部分厂商还会继续减产和停产。

按此推算,第二季度,通威硅料业务万吨亏损1.4亿左右,11万吨权益出货,对应亏损15亿元,比协鑫要高。通威公布二季报情况,整体亏损22-25亿元,除了农牧和电站赚钱,新能源板块从硅料到组件全线亏损,预计亏损26-30亿。

第二季度,大全万吨亏损1.4亿,5万吨左右权益出货,亏损7亿元!

2023年底,协鑫科技资产负债表来看,现金等价物100亿,短期到期负债55亿,截止到2023年末,协鑫科技名义产能40万吨,呼和浩特6万吨,2024年一季度投产。预计呼和浩特项目基本都计入在建工程,2024年上半年资本开资很少,基本不损耗现金。公司现金除去短期负债,还有40多亿可支配。二、三季度,扣除折旧,每万吨亏现金大概0.8亿元,12万吨的整体出货量,对应10亿左右的现金亏损!对比40多亿的净现金可支配,完全没问题。

展望2025年,市场想要以新特为代表的二三线厂商盈亏平衡,硅料价格得上升到65元/kg以上。届时,颗粒硅对应53元/kg左右,协鑫科技万吨净利润1亿!自己去算净利润和估值吧。