来源:雪球App,作者: 明达野老,(https://xueqiu.com/2029742712/298784511)

【市场情绪是不会太看估值的!】

青岛啤酒和华润啤酒,中国啤酒市场上两个“头牌”最近一年多算是节节下探,估值已经来到13pe左右。华润自高点下行近7成,而青岛近乎腰斩。

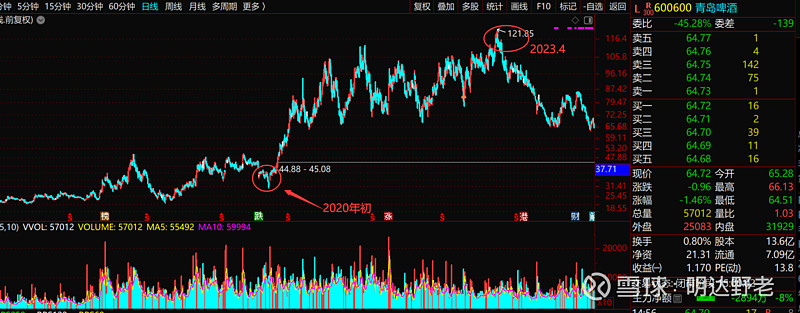

以青岛为例,历史PE(TTM)极值也在22左右,而现在,已破历史记录——20.30,PE(动态)通达信统计只有13+。而且,青岛归母净利润增速还有两位数哦,而之前的估值极值时期归母净利润可是大幅负增长的!

我之前在解读重啤的时候讲过青岛,四个字足够说明他的状态——【故步自封】,自2016年啤酒行业复苏以来,这家伙是一如既往的保持奇差的外拓能力。只有2019年才想起顺着啤酒整体形势做“量平价升”的提升利润的动作,青岛的股价也恰恰是在2020年初开始启动的,但是因为外拓一直不理想,市场的期待便会迅速被消耗殆尽,2021年股价便开始停滞,直至去年三季报,不仅外拓低于预期,甚至还在丢失城池,股价便一路东南飞了。

华润的城池拓展,和青岛有的一比(都有点糟糕,可以说,远不如重啤)。不过华润不是靠市场营销能力,而是靠2016-2018年的两轮大型收购在中国啤酒市场站住脚跟的,第一轮就是2016年吃下雪花剩余的49%股权(用当时一半市值的钱),第二轮就是18年收购喜力,这两笔交易让归母资产得到了一次极大的提升,也自然给了利润足够的增长空间。而恰恰这一段时间又叠加了啤酒行业的复苏起步时间,随着2018年华润开始顺应周期进行的产品结构升级(提价),华润也在2019-2021年实现了三级跳,归母净利润从近10亿拉升到了45亿的一个级别,所以大家看下面的图,19-21年差不多正好是3倍多的股价涨幅,也是涨得最急的一段。而自那之后,也就是2022-2023年,华润的产品结构升级带来的毛利率提升便越来越疲乏,直至去年彻底熄火还去玩起了白酒生意。这样一个走下坡路的盘子在港股,可别指望港股会听你讲故事,股价只用了一年便让你跌回原地。

讲这两个案例,就是希望大家对市场多一份敬畏,而不仅仅是当做神经病去蔑视。格雷厄姆曾经就蔑视过,不过仓位被打穿了!

引以为戒,诸位共勉!