来源:雪球App,作者: Elon伟大的自由,(https://xueqiu.com/5739488179/298245523)

从2016年7月15日,我第一次入金开始投资,算到现在已经8年了。像大多数人一样,我希望构建自己的投资方法。

最近一年,我觉得自己的投资方法开始清晰起来。完整的投资方法,涉及到一些投资理念,抛开理念的部分,就术而言,无外乎是 ①研究什么股票、买什么股票 ②怎么估值 ③何时卖出。当然我觉得其实有了②,③就不重要了,因为③取决于机会成本,而机会成本取决于②怎么估值。

研究什么股票、买什么股票,我觉得是最重要的,我的理念已经有了,但是我想等我再多研究一些案例再来讲。大概用3~4篇文章,可以把我的投资方法完整阐述一下。

今天主要讲讲我怎么估值。

自投资很长的时间以来,我根本不懂估值。我对估值的启蒙来自这篇文章我的简易估值法,我不得不说,这个方法挺好用的,而且似乎很符合“市场”。这篇文章简单来讲,就是(增速+10)乘以确定性折扣。比如不考虑确定性折损的话,增速是10%,估值就20倍,0增速就10倍,我到现在毛估估的时候依然会这么用。后来我知道,这个方法在低增速的时候比较好用,在高增速的时候会偏低估。另外还有一点,增长的时间很显然对估值的影响会非常大,同样增速是20%,能保持2年,和能保持10年,显然估值上差别会非常大,但是这个简易估值法没法解决这个问题。

要解决这个问题,还得是回到现金流折现的方法里。但现金流折现方法比较麻烦,而且怎么和前面的简易估值法“融合”在一起是个问题。后来看到一个帖子豁然开朗,然后就一直在用这个方法。

下面讲讲我的实践。

现金流折现,需要几个假设,在使用的时候,我倾向于每个假设都留够安全边际,这样也能简化的计算,一举多得。

折现率:取10%,我觉得十年回本是不错的预期,而且可以简化计算。我不觉得用什么加权平均资本成本(WACC)或者利率是什么好的方法,折现率只和你的投资收益期望有关。

估值年限:我觉得10年比较好,特别是我偏好成长型的公司,如果只是看5年会低估比较多。但是估算10年是非常困难的,我一般前5年估一估,后5年根据企业的类型拍比GDP增速多一点或者少一点。10年之后的永续增速怎么算?一律视为0增长。本来说永续就很吓人了,还增长,不敢想,充分留足安全边际。

先看一个简单的场景(假设前5年增速和后5年是一样的,所以增速的参数只有1个)。因为每年的盈利可能需要再投入,并不一定都是“自由现金流”,如果假设前面的钱全都拿去再投资了,那么终值的折现就是企业价值,得到的是估值下限。如果假设每一年的钱都是“自由的”,那就是每一年的折现加上终值的折现,得到的是估值上限。

下面左图为例,10年0增速,那每一年的盈利都是1,然后用10%折现率得到现值。10年后增速是0,折现率10%,那么终值=(最后一年的盈利×(1+增长率))/(折现率-增长率)= 最后一年的现金流/10%。这是假设【10年后0增长,10%折现率】计算的一个好处,终值其实就等于最后一年的盈利乘以10。那么估值上限就是所有现值累加=10,估值下限就是终值本身3.9。

同理在右下方的图,10%增速的估值介于10~20倍之间。

通过这个方法,我们就得到了下表:

可以看出,这个方法和一开始简易估值法的答案是一样的:0%增速给10倍,10%增速给20倍。但是我们也会发现,增速越快的时候,比如30%,如果用简易估值法的40倍,就会明显低估了,所以市场上对于那些可以保持一段时间30%增速的公司,你很难见到40倍的估值。但是对于一些已经进入相对平稳期的公司来说,比如美股的科技巨头,用简易估值法是比较好用的。

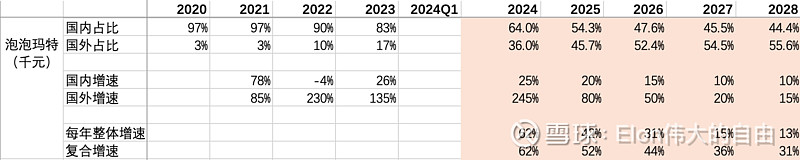

如果对于公司稍微有一些了解的话,也可以估得更细一些。比如名创,它在2023年国内外的占比分别是67%和33%。我们可以假设国内的增速在未来5年分别是:16%(取24Q1的值)、10%、10%、5%、5%,而海外的增速分别为:55%(取24Q1的值)、45%、35%、25%、15%,如图示意:

这里有几个点要注意:

①算复合增速的时候要乘以国内外的占比,而且要考虑每年占比也在变化。如果考虑得更细点,可以再分别算国内外的利润率。

①24年的增速大概率是给低了,因为名创下半年的业绩要比上半年好一些,用24Q1做全年增速会低估一些,但是估值主打的就是一个低估为上。

②海外的增速大概率是高估了,但是为什么取了这个值呢,因为我发现这样算下来,到2028年的复合增速刚好等于20%,也就是公司管理层的目标。。。。。由此可见,管理层的这个目标实现是有难度的。

但是不管咋地,我们糊拍了一个5年增速。再往后5年呢,我会更悲观一点。如果你让我现在估,我倾向于直接估0增长,以反应我对商业模式的担忧。但是当时我还是给了一些增速的预估,国内低于GDP增长:5%、2%、2%、2%、2%、2%,国外:10%、8%、3%、3%、3%。这么算下来,10年复合增速是12%。当时我们前面说过前5年实现难度不小,所以你可以再打个折扣差不多就是10%,这取决于你对生意模式和管理层的信心。

这就是我对名创大概的估值,根据前面的增速估值表,我们知道,10年10%增速,10年后0增速,用10%折现,估值介于10~20倍之间。看实际名创的市场表现,也差不多是20倍左右,一旦冲上去就像有地心引力一样往下拉,我觉得名创撑不住超过25倍的估值。

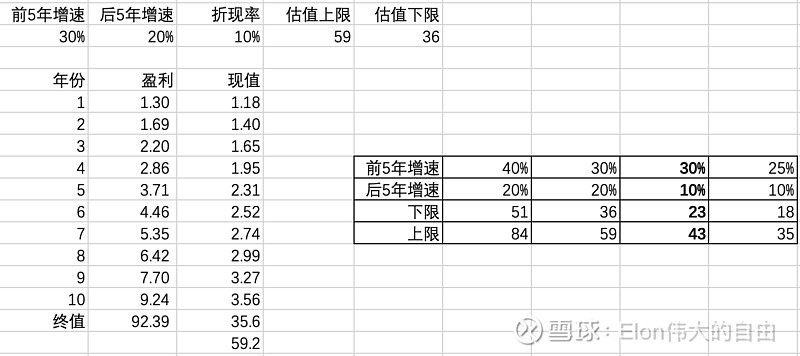

同理可以用类似的方法估一估泡泡玛特,不过我觉得泡泡玛特非常难估,因为商业模式还在蓬勃发展,这是我当时估的,我尝试了几种组合,考虑到它的商业模式和管理层,我觉得未来5年保持25%~30%的增速是有可能的。

至于再往后5年的估计,我对于泡泡玛特的估计要比名创乐观很多,我估计到那个时候,乐园、授权之类的业务会蓬勃发展,所以我觉得给到10%的增速不过分。当然你可以尝试各种组合,悲观一点和乐观一点,关键是通过这些尝试,你毛估估大概对公司估值有一个概念。我当时觉得前5年30%后5年10%的组合可能性大一些,所以我觉得30倍40倍的估值都是很正常的。如果PE到了50倍,我就知道,OK,这个估值需要什么样的增速,现在业务发生了哪些变化,是不是在支持这样的估值。

OK,实践讲到这里差不多就讲完了。声明用名创和泡泡举例不代表看好,只是当时确实估算过。事实上如之前的帖子说的,我已经没有名创的仓位了。

我觉得里面具体的数字并不重要,我想说的关键是:

①感谢当年@刘志超 的简易估值法,很好用,适用于低增速的公司。

②估值的关键是足够的安全边际,一切往低了估是最好的。

③现在写的这套10年估值方法实践下来挺好用的,而且简易估值法可以看作是低增速时的10年估值法,很好的融合在了一起。

我也曾经考虑过其他的方法,比如1/PE+增速,不过这类方法没有考虑到时间的概念,同样的增速能保持2年和5年完全不一样,所以感觉不够好用。

简易估值法+10年估值法,基本上在简单和复杂的场景都够用了。