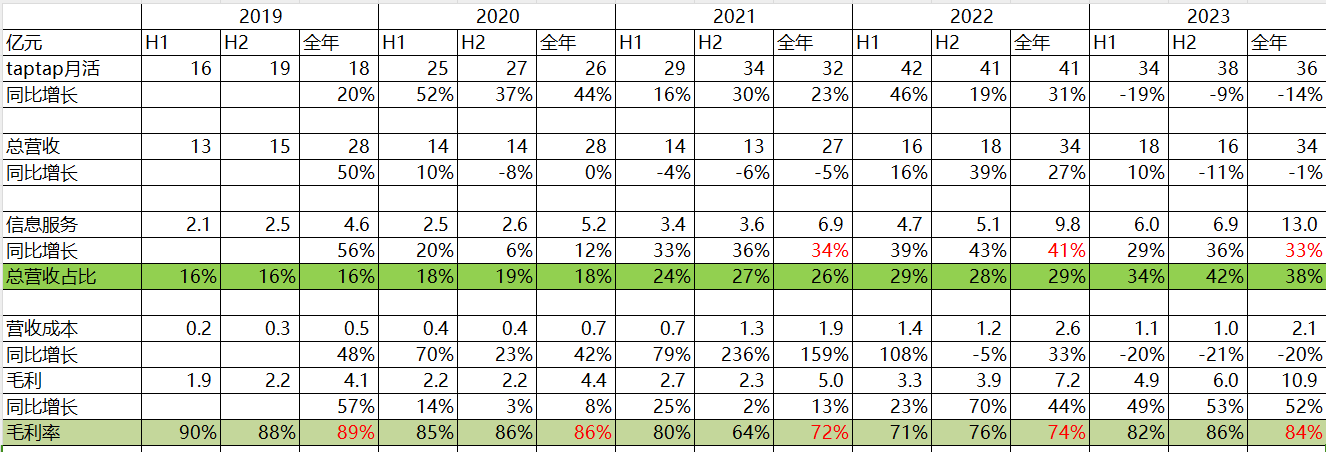

以上是过去五年的情况:

1、后疫情时代21-23年年化36%的核心业务增速在互联网平台里基本上仅次于拼多多

2、收入占比由四年前的16%提升到38%,今年因为麦芬带来游戏收入大爆发可能会下降到30-35%之间,但还是偏高的比例,不可能忽略(结合后文说的毛利率,更是)

3、22年版号暂停,游戏行业很惨,taptap用户和广告收入增长都很好;23年taptap月活用户负增长,广告收入增长仍然很好——最核心的就是taptap市占率和变现率都是偏低,所以自身吃市场份额和提升变现才是核心增长逻辑

4、近90%毛利率,典型的高毛利率广告业务(参考搜索、电商、社交广告,和中长视频需要内容成本或分成的不一样),21年有过下滑,主要是二个原因:国内推广云玩导致带宽成本增加、海外taptap推广(没变现只有成本、没有收入)。去年已逐步恢复,往后假设在85-90%之间没啥问题

5、20年国内扩张、21年海外扩张,除了导致毛利率下降,还导致了研发和营销费用的大幅度增长,也就导致在19年5亿不到的收入就有接近2亿利润,后续收入增长反而亏损(因为盈亏平衡点大幅度提升)——这一段因为财报里没披露,不好拆,就不放出来

6、23年接近13亿的收入,2亿左右利润(15%左右利润率)

7、基于毛利率已恢复的情况下,往后费用的增长必定会小于收入的增长,在收入增长的同时,因为规模效应,利润率必定会提升——不说回到40%左右,30%左右应没啥问题的

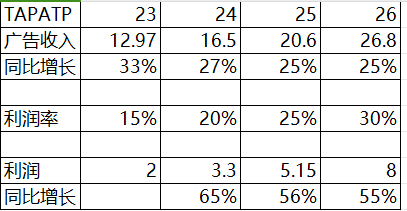

8、以上是一张简单的24-26年taptap收入、利润预测表,大概三年收入增长100%左右、利润增长300%左右

欢迎留存,看后续兑现情况,如有变化,及时调整

本话题在雪球有51条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>