来源:雪球App,作者: 一线指战员,(https://xueqiu.com/2021998461/297866735)

$比亚迪电子(00285)$ $比亚迪股份(01211)$ $比亚迪(SZ002594)$

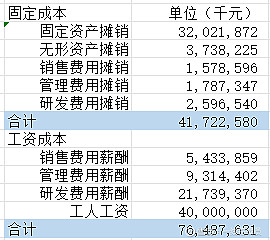

从比亚迪2023年年报中可知,比亚迪的固定成本主要是各类摊销以及薪酬支出。数据如下:

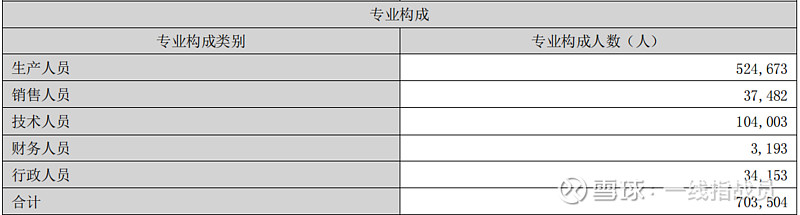

工人工资是按照年报中,52.4673万人,按行业正常薪酬水平做的一个估算。

上述两大项的支出基本上是刚性的,全年在1182亿,大概每季度这两项刚性支出在300亿规模。也就是说无论比亚迪的销售规模大小,每个季度300亿的支出,基本上没有太大变动。考虑比亚迪电子的这两项支出数字,每季度不会高于50亿,比亚迪汽车业务的每季度刚性支出在250亿规模。

那么这些刚性支出,因为比亚迪销量变化而导致的成本变化如下表所示。

一季度比亚迪的汽车业务毛利率水平大概在28%,二季度如果不做调整,仅仅因为销量规模上涨而造成的单车刚性支出分摊降低1.46万,会导致比亚迪的单车毛利增长10个点,甚至四季度会来到40%的毛利率水平,这个很夸张,但是数字推算结果确实是这个趋势。

从这个意义,比亚迪确实要进行价格战。举个例子就很容易理解这个问题。假如比亚迪二季度售价比一季度均价降低1万元,因为刚性支出随着规模增长,而降低了单车成本1.46万元,比亚迪的单车毛利还是会增长0.46万元,大概是3个点的毛利率。

这就是比亚迪降价—-销量增长—毛利率上升的向上螺旋,同时也是同行受到挤压,销量下降—-盈利萎缩的死亡螺旋。

所以,就汽车产业的竞争局面而言,比亚迪就是要维持这个正向循环的滚动,而竞争对手则需要竭尽全力去破解比亚迪现在已经形成的,越滚越快的正向循环的形势。

如何打破比亚迪的正向循环,无非就是拿出更具竞争力的产品,主要无非价格,产品力两方面发力。但是实践起来很难。

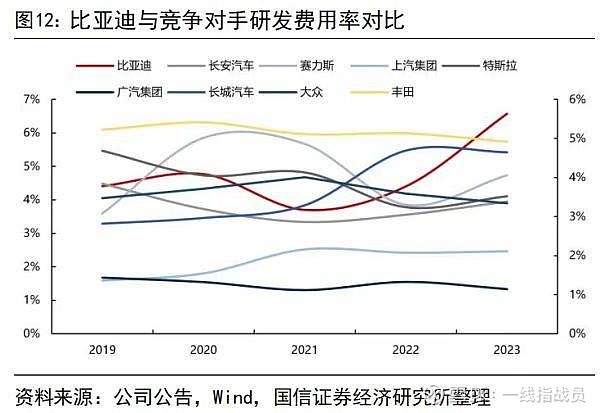

一,比亚迪有着远超同行的研发投入规模,而且比亚迪一直都是研发型公司,研发投入的产出效率是远高于同行的,要不然也不可能在规模还很小的时候就搞出来刀片电池,DMi,CTB,易四方,云辇等重磅核心技术。

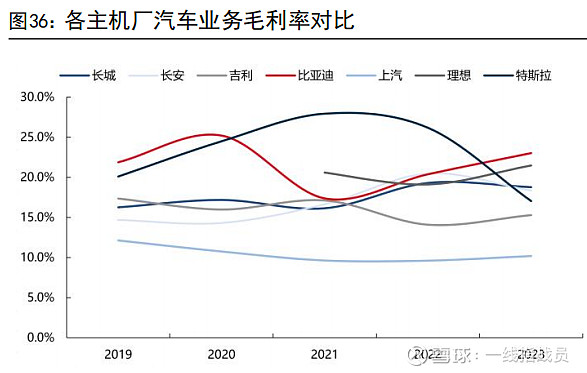

二,跟比亚迪打价格战也没有赢面,看看比亚迪的毛利率水平,已经显著拉开了跟同行的差距,毛利率差这么多,还怎么打价格战?(下图的毛利率是比亚迪集团的总体毛利率,汽车业务的毛利率水平更高)

所以,结论很清晰,比亚迪在百年一遇的汽车产业革命机遇期,抓住机会,做到了全球新能源汽车规模最大,同时形成了自己的正向循环。这种循环现在看无法被同行打破,特别是国内同行无法打破的情况下,外资品牌更不可能。后面行业发展的格局,就是大家目送比亚迪这个大雪球,越滚越大。

至于品牌高端化,智驾能力,国际政治等等,都是细节问题,在这种大趋势面前,无坚不摧。