巴菲特股东信里,曾不止一次的说过:高ROE企业理应获得与其匹配的高PE估值。这一观点,也被笔者称之为:“巴菲特定律”!老搭档芒格,也有类似观点:ROE为6%的股票,即便买得很便宜,也赚不了大钱。ROE为18%的股票,即便买得不便宜,也能赚大钱。所以说,高ROE企业就得搭配更高PE才对!

考虑到PE提高的同时,PB也会跟着提高。所以说,“巴菲特定律”的合理扩展就变成了:高ROE企业理应同时获得高PE和高PB估值!看到这里,很多不看巴菲特股东信的读者都会提出质疑。“巴菲特定律”真有那么神吗?没错,真有那么神!甚至于中美股市里的所有主流宽基指数,均在严格遵守这一定律!

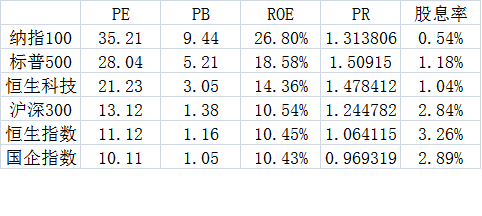

中美股市宽基现状:ROE越高,PE和PB就会越高!

接下来,见证奇迹的时刻到了。中美两国股市的主流宽基指数分别为:国企指数、恒生指数、沪深300、恒生科技、标普500、纳指100。ROE从低到高依次递增,与其对应的PE和PB也同样是从低到高依次递增!排序方式甚至没有任何错乱,几乎可以说是严格遵守!

40美分买入1美元:揭秘了内在价值的计算方法!

受到上述启发,笔者发明了市赚率这个指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以真实公式为:PR=PE/ROE/100。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。非常巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。PE作为分子,ROE作为分母的市赚率,也同样符合“巴菲特定律”!

考虑到PE=PB/ROE这个数学关系,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。PB作为分子,ROE的平方作为分母的第二公式。也仍然符合“巴菲特定律”!

恒生指数最近几年屡次“破净”,市赚率给你答案!

1998年亚洲金融危机,恒生指数首次破净。到了2016年1月21日,才再次破净,甚至就连此前的2008年全球金融危机都并未破净。然而最近几年,恒生指数破净的新闻却屡见不鲜。仅从市赚率角度来看,之所以如此,是因为恒生指数的ROE逐步走低了,所以每逢熊市的破净也就成了常态。令人欣慰的是,国内的反内卷政策正在稳步推行,所以恒生指数的ROE回升值得期待!

宽基指数如何估值?1.5PR或许才算高估!

细心的读者会发现,市赚率非常适用于估值ROE稳定的价值股。但宽基指数里不仅包含了价值股,同时还包含了很多成长股,所以市赚率没法对其准确估值。去年年底,巴菲特清仓标普500指数基金,对应的市赚率估值约为1.5PR左右。所以说,宽基指数涨到了1.5PR,或许才算高估了!本周收盘,沪深300的市赚率约为1.24PR,距离1.5PR大约还有20%的上涨空间!

考虑到港股的流动性偏差,所以高估目标价还得适当下移才行,最起码也要打个8折9折才行。平均一下,1.5PR的0.85倍就是1.275PR。本周收盘,恒生指数的市赚率约为1.06PR,距离1.275PR同样也有20%的上涨空间!

最后要说的是,巴菲特在早期股东信里曾说过,财务伎俩实现的高ROE,市场先生并不认同!比如说人为减值净资产实现的ROE提升,市场先生一经发现就会暴跌!不过话又说回来,通过分红和回购实现的高ROE,却被市场先生所认同。很多美股公司都通过分红和回购提升了ROE,市场先生仍然慷慨地给予了更高的PE和PB估值!值得庆幸的是,国内股市加大分红和回购的趋势已经愈发明显!

@今日话题 @雪球基金 @ETF星推官 @闭嘴吧超超 @博士王神经 @曹国公李景隆

$标普500ETF(SH513500)$ $沪深300ETF(SH510300)$ $恒生指数ETF(SH513600)$

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本话题在雪球有77条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>