股票指数投资相比于个股投资而言有一个非常大的优点就是指数是在不断新陈代谢的,同一只指数在不同时期可能会表现出不一样的特点,这其实对投资者非常重要,所以暑假期间计划从收益、行业、成分股、估值等方面对部分指数做一个十年期的数据对比研究,今天来看看中证红利低波100指数~

一、走势&收益数据

1、历史走势

红利低波100指数的历史也比较长,其发布于2017年5月月末,至今已经实际运行8年多了,期间经历过两轮比较明显的牛熊市,也算是一只经受过市场考验的红利指数。

关于历史走势,有几个值得注意的地方:

1、指数在16年泡沫出清后就基本保持慢牛走势,有些投资者可能会担心如此之长的慢牛周期是否会导致指数泡沫化,其实从收益来看,这9年多长周期的涨幅并不算夸张,指数在2016年2月~2025年7月这个长周期间的累计涨幅为148.94%,相当于年化9.01%的收益,相对于指数的ROE来说,这个涨幅不仅没有泡沫,甚至能算是在去泡沫了(涨幅低于ROE)。

2、10年~14年指数出现了长期的横盘,同时期中小创都涨到天上去了,这说明投资是非常需要耐心的;

3、20年4月至今的这波红利牛市中红利低波100全收益指的累计涨幅为92.26%,年化收益在13%附近,显著的高于指数近十年的整体均值。

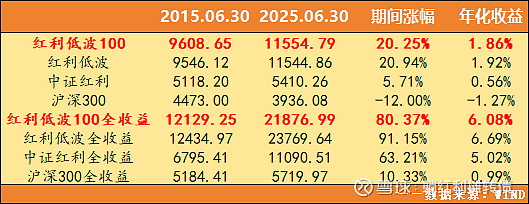

2、十年收益对比

(注:为了方便后续的对比研究,十年区间统一设定在2015.06.30~2025.06.30)

从过去十年的表现来看,红利低波100的价格指数收益基本和货币基金差不多,全收益指数要好上不少,略差于红利低波指数,但是要远好于沪深300指数,关于指数的内在收益率,下文会做一些合理的推算。

二、行业&权重样本变迁

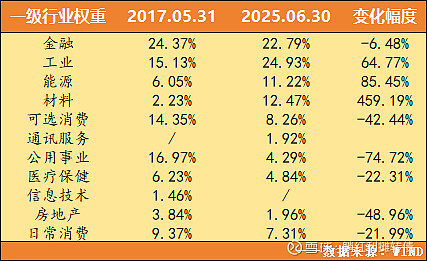

1、行业权重数据

(wind只提供了指数发布后的行业&样本权重以及估值数据,所以起点就定为2017年5月底,下文不再赘述)

从行业分布上来看,工业、能源、材料行业的权重得到了大幅强化,金融的权重相对稳定,消费、医药、地产和公用事业的权重被大幅弱化,不过这里我们没有必要探究出现这种情况的原因,真正值得注意的地方有两点:

一是指数当前的行业分散性和17年发布时基本一致,这说明指数的长期分散性做得很好,这也是其显著的区别于其它被金融行业绑架的红利低波类指数的最大特点,当然,这都得益于指数“样本所属中证二级行业的权重不超过20%”的编制方式。

二是指数对消费、医药行业的配置比例要远高于同类红利指数,这也是相对同类红利低波指数的一个不同点,我一直都认为更加分散的行业构成对降低指数的波动性会有更好的帮助,从中证指数公司提供的数据看,红利低波指数近5年的年化波动率为17.20%、红利低波100指数同期的波动率为15.53%。

2、前十大样本权重数据

从样本分散性来看,无论是十年前还是现在,指数的样本分散性都做得很好。另一个有意思的地方在于,当前十大权重样本中有三只煤炭股,看上去煤炭行业的权重可能会很高,但实际上整个煤炭行业的权重仅有7.29%。

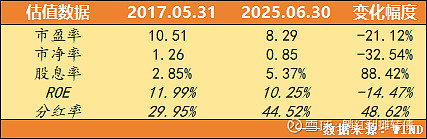

三、指数估值数据对比

(注:ROE和分红数据系根据指数市盈率、市净率和股息率数据推算而来,仅供参考)

从指数层面的数据来看,指数在发布至今出现了明显的“双杀”情况,一方面是估值出现了大幅的下滑,另一方面则是盈利能力(ROE)出现了明显的下降,但是红利低波100全收益指数却在双杀的情况下依旧取得了不错的收益,这说明红利策略的有效性还是非常棒的。另一个值得注意的数据就是,指数层面的分红率有了非常大的提升,这是指数在ROE大幅下滑的情况下还能保持高股息率的重要原因。

四、内在收益推算

上文的十年收益统计中显示中证红利低波100全收益指数的十年年化收益为6.08%,这其实是低估了的,毕竟数据的起点恰好是15年牛市的高潮,所以接下我们尽可能的越过指数的估值变化来推算指数的实际内在收益。

我们都知道,股票类资产的长期收益来自于盈利增长+估值变动+分红,其实股票指数也不例外,从发布至今,红利低波100指数的收益构成为:

通过计算价格指数和全收益指数的收益差可以推算出指数的分红年化收益是4.21%;

根据市盈率数据和指数点位可以推算出净利润增速为52.29%、折合年化4.30%;

期间指数市盈率下降了21.12%,进而推算出估值变动带来的年化收益是-2.89%;

通过以上数据我们可以进一步推算排除估值变动后指数发布以来内在收益率为4.21%+4.30%=8.51%,略差于红利低波指数。

当然,以上数据仅为指数层面的理想化推算,大家看看就行了,千万别当真......

好了,以上就是本文的全部内容了,喜欢的话就转评赞支持一波吧,下一篇将和大家聊一只历史比较悠久的大盘价值指数~$红利低波ETF(SH512890)$ $红利低波100ETF(SH515100)$ $红利低波100ETF(SZ159307)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

附:本系列历史文章

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>