单一因子无法适应所有的利率环境

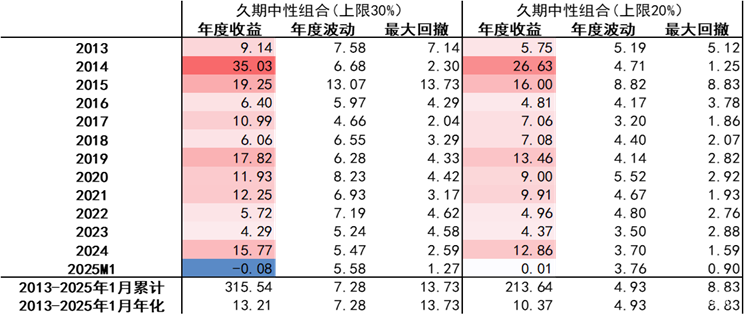

不同利率环境下,单一因子的行业轮动往往难以持续贡献超额收益。我们通过结合利率信号,以企业生现效率与资本开支质量两个因子进行切换,构建了一类固收+行业轮动策略,单权益侧基础策略2013年至2025年1月末年化收益18.48%(增强版35.17%),年化波动22.02%(增强版25.03%)。在权益侧生息能力提高后,我们通过久期中性组合来构建收益风险比更为稳定的固收+组合(增强版固收+2017年以来年化10.94%,最大回撤5.67%)。

一、单一因子无法适应所有的利率环境

我们以十年国债收益率累计季度变动和10年-3年国债期限利差变动作为利率环境的代理变量,以申万一级行业指数月度涨跌幅作为标的,回测了71个因子(具体因子计算和因子IC/IR值在附录中)在不同利率环境的IC值。我们可以看到(1)几乎没有因子能够在不同利率环境下实现稳健的收益增强——IC/IR绝对值偏小,方向随环境变动;(2)利率下降阶段中,常见因子普遍“失效”。

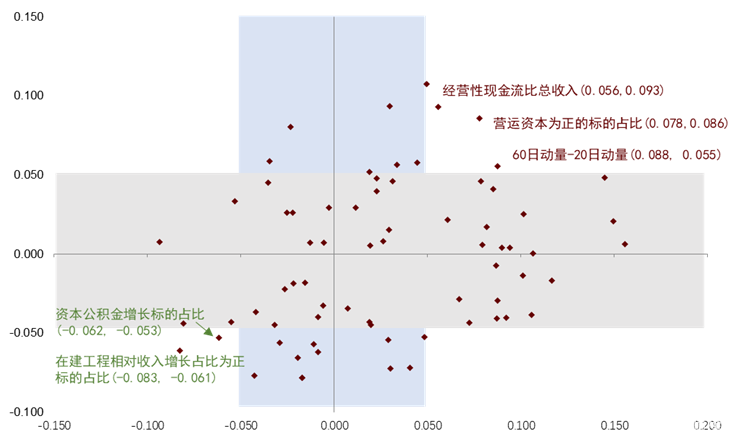

图表1:利率上升阶段分期限利差变动的因子IC值

注:横轴为期限利差缩短时因子的IC,纵轴为期限利差扩张时因子的IC;数据自2012年12月截至2024年12月

资料来源:Wind, 中金公司研究部

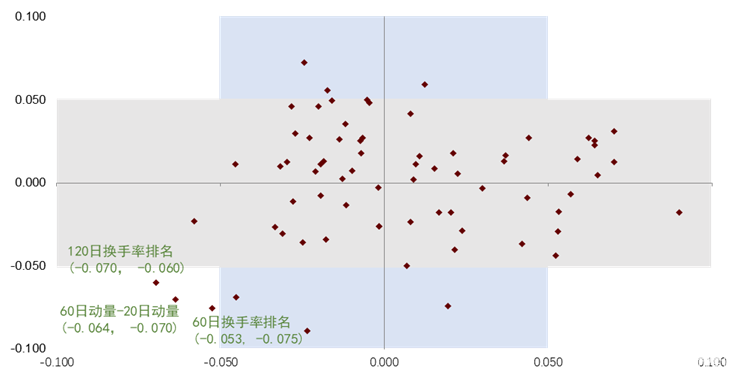

图表2:利率下降阶段分期限利差变动的因子IC值

注:横轴为期限利差缩短时因子的IC,纵轴为期限利差扩张时因子的IC;数据自2012年12月截至2024年12月

资料来源:Wind, 中金公司研究部

二、生现效率与资本开支质量结合下的增强策略

基于利率信号的反应逻辑

我们认为上述单一因子无法适应所有利率环境的主要原因或在于,不同利率环境下企业决策目标会发生迁移,而非静态的利润最大化;同时投资者的“审美偏好”与“风险重心”也会同步调整。我们假设十年国债收益率反映市场对于经济的增速预期,三年国债收益率反映市场对于短期投融资的资金回报/成本的定价。

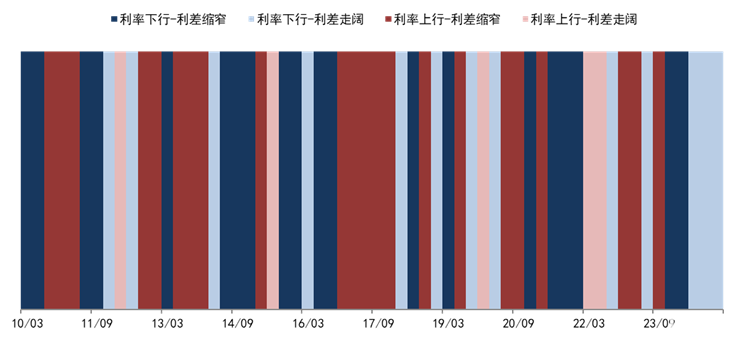

图表3:基于10Y和10Y-3Y所构建的利率环境分割(季度视角)

资料来源:Wind, 中金公司研究部

在这一假设基础上,我们推导企业在不同环境下的决策模型,同时我们假设企业普遍存在以下的反应逻辑:

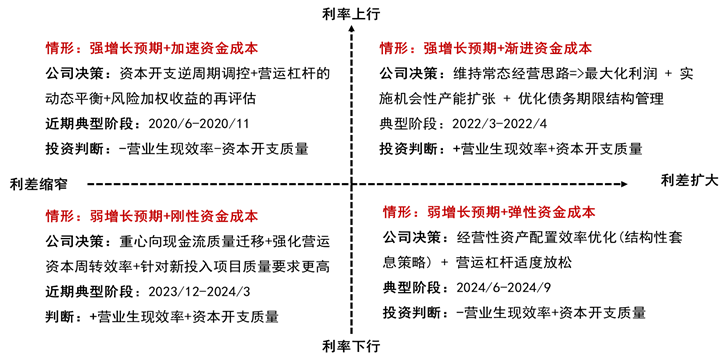

1、利率下行,期限利差缩短(牛平):经济相对偏弱,而资金成本刚性,市场预期较为悲观,典型如2023年年末到2024年1季度末。因此公司生现能力要更强,资本开支质量要更高。

2、利率下行,期限利差扩大(牛陡):经济偏弱,货币政策由紧转松,利率中枢快速下行,典型如2024年6月-9月。企业博弈政策支持力度加码,营运杠杆适度放松并把握“结构性套息空间”,对于生现能力要求降低,资本开支质量要求仍高;

3、利率上行,期限利差缩短(熊平):经济持续复苏阶段,资产价格“繁荣”,央行或收紧货币政策,典型如2020年6-11月。企业持续博弈拐点,适度加大资本开支逆周期调控。因此一方面,对于企业生现能力要求降低,营运资本使用要求提高,但对于进一步资本开支保持审慎。

4、利率上行,期限利差扩大(熊陡):一般处于经济复苏的初始阶段,等待经济确定企稳,货币政策相对滞后,长端可能因为通胀预期等原因攀升,典型如2022年3-4月。公司在此区间一般保持常态经营思路。

图表4:利率信号与行业轮动结合的逻辑框架

资料来源:Wind,中金公司研究部

基于上述基于假设,我们围绕企业的生现能力、资本开支质量编制因子:

生现效率因子的编制逻辑

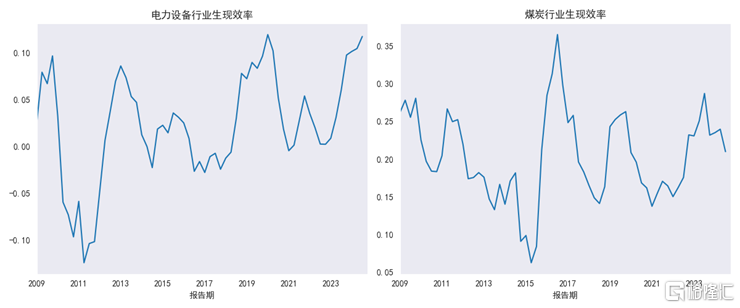

我们通过计算经营性净现金流金额-营运资本变动的差,除以公司营业收入来进行计算。行业层面,我们通过分子端加总比分母端加总来计算行业层面指标。以电力设备和煤炭行业为例,电力设备目前处于生现能力的高点,而煤炭即使整体生现绝对值仍高,但近年仍处于下滑周期。关于这个因子,需要注意的是,

图表5:电力设备与煤炭的生现效率指标对比

资料来源:Wind, 中金公司研究部

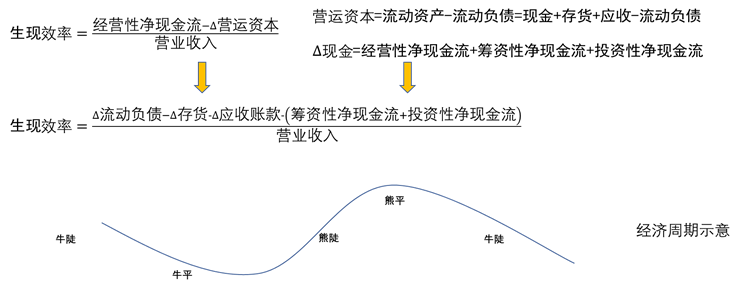

(1)“生现效率”到底代表了什么?营运资本等于流动资产-流动负债,我们简单拆分企业的流动资产为现金+存货+应收账款。分子端经过如下调整(图6)后,我们可以看到生现效率越高,意味着经营性净现金流相对运营资本占用变化更多,但也意味着流动负债相对于存货和应收账款积累更多——不考虑非经营性现金流的情况下,生现效率就衡量利用上游资金的能力。回到此前企业对于不同利率的反映逻辑,在大部分时候生现能力都是越强越好。但是在利率市场出现牛陡和熊平时——经济由强转弱的周期内,企业需要更大的营运资本积累,来提高财务安全性。

图表6:生现效率含义拆解

资料来源:中金公司研究部

(2)生现效率指标与目前计划发行ETF的自由现金流指标存在两点差异:一是自由现金流中经营现金流是以息税前利润-所得税获得,而我们在构建生现效率指标时仅使用经营性现金流数据;二是以国证自由现金流指数为例,其分母为营业利润,而我们使用营业收入来刻画单位收入层面的现金流情况。

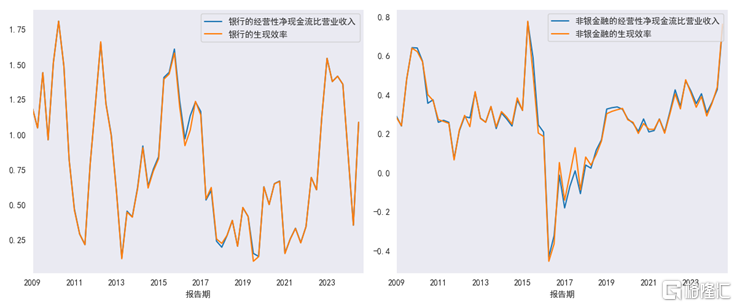

(3)我们不调整银行和非银在该指标的计算:从商业模式和财报要求而言,金融企业并不适合利用该指标来衡量其生现效率,但我们仍不做调整。

图表7:银行及非银的生现指标与经营性净现金流对比

资料来源:Wind,中金公司研究部

资本开支质量因子的编制逻辑

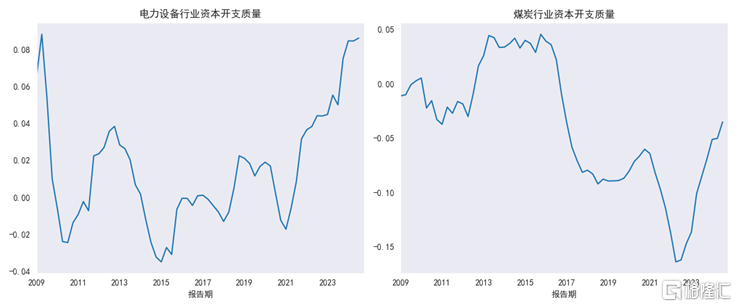

我们为刻画公司在考虑已有业务和资金成本的情况下,进一步进行资本开支的实际效率能力,我们通过将资本开支/净资产-ROE-公司借款成本的方式,来作为最终的代理变量。该指标计算的是,企业资本开支现金流计划扣减经营利润后占净资产的比重,相对公司借款成本如何。该数值越高,代表公司资本开支效率越高——能够覆盖ROE与借款成本;而该数值越低,代表公司资本开支相对已实现ROE和融资成本而言更保守,或发展相对更成熟。行业层面计算与上一指标一样。仍以电力设备与煤炭行业为例,企业资本开支周期相较生现周期更长,煤炭经调整后的资本开支效率指标近年来有一定提高,而电力设备更是保持2021年以来相对积极的CAPEX驱动。

图表8:电力设备与煤炭行业资本开支质量的对比

资料来源:Wind,中金公司研究部

策略回测:基本逻辑、代码实现和效果复盘

依据两类利率信号、两类因子和我们所假设的企业决策逻辑,我们制定以下行业轮动策略:

► 回测基础假设:个股/指数回测均按流通市值加权,月末调仓,双边千一手续费,起始日为2012年12月31日;个股层面筛选剔除北交所标的,仅包括过去120个交易日均有交易,且过去60个交易日自由流通市值最小值大于5亿元的标的。指数层面直接选取申万一级行业指数;

► 利率信号:中债10Y国债到期收益率过去60个交易日的差值是否为正作为利率上行/下行信号,中债10Y国债-3Y国债利差过去60日移动加权均值的21日差值是否为正作为利差上行/下行信号;

► 轮动因子:依照上述生现效率因子(F1)和资本开支质量因子(F2)按季度计算后,计算相较3年(12个季度)移动加权均值的差额,最后计算同比差额;

► 轮动逻辑:一般情况下依据F1排序值+F2排序值加总选取前5个行业,当利率下行且利差走阔时,计算F2排序值-F1排序值后选取前5个行业;而当利率上行且利差缩窄时,计算F1排序值+F2排序值后选取后5个行业。

图表9:利率信号+行业轮动增强策略回测净值

资料来源:Wind,中金公司研究部

图表10:代码:利率信号+行业轮动增强代码实现

def getCycleFinancial(database, rptDate): mat营业生现 = database.df营运周期.loc[:rptDate] mat资本开支 = database.df资本开支.loc[:rptDate] # 计算的均为相对三年指数移动平均的同比变化 srs营业生现 = (mat营业生现 - mat营业生现.ewm(12).mean()).diff(4).iloc[-1] srs资本开支 = (mat资本开支 - mat资本开支.ewm(12).mean()).diff(4).iloc[-1] return srs营业生现, srs资本开支def 新版行业轮动(database, trade_dt, level=5): 营运周期(database) prepareInt(database) # 准备财务数据和利率数值 preDate = backTest._offset(database, trade_dt) # 计算前一个交易日 rptDate = lateFundRptDate(preDate) # 计算前一期报告期 srs营业生现, srs资本开支 = getCycleFinancial(database, rptDate) val利率变动 = database.dfInt.loc[:preDate, '十年期国债'].tail(61).diff(60).iloc[-1] val利差变动 = database.dfInt.loc[:preDate, '期限利差'].ewm(61).mean().diff(21).iloc[-1] # 大部分时候都偏好生现能力较强,且资本开支效率更高的企业 srsRank = srs营业生现.rank() + srs资本开支.rank() if val利率变动 < 0: if val利差变动 > 0: # 牛陡时,保证财务安全性和提高资本开支效率 srsRank = srs资本开支.rank() - srs营业生现.rank() else: if val利差变动 < 0: # 熊平时,保证财务安全性并且克制资本开支来防止过热 srsRank = - srs资本开支.rank() - srs营业生现.rank() return srsRank.nlargest(level).index # 选取符合预期的前五大行业

资料来源:中金公司研究部

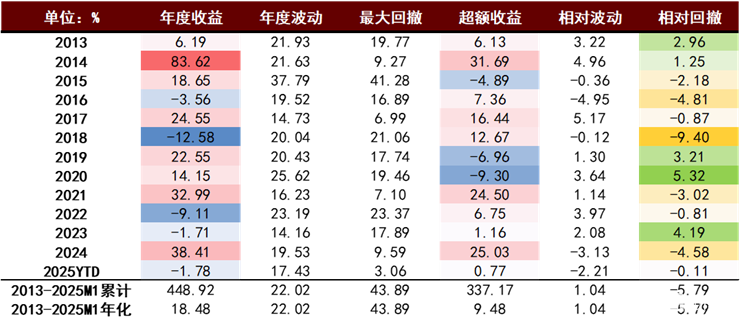

该组合2013年至2025年1月末组合的年化收益18.48%,累计收益448.9%,年化波动22.02%,最大回撤43.9%。组合目前(针对2025年2月)在一级行业部分选择“电力设备”、“国防军工”、“钢铁”、“有色金属”与“房地产”。

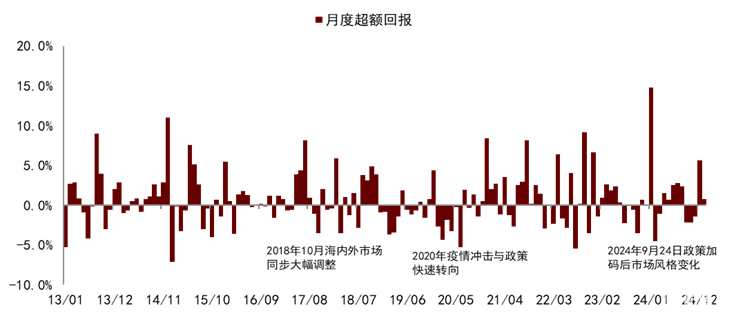

通过复盘策略月度超额回报来看,该组合受行业集中度和指标惰性影响,在市场出现冲击时,反应能力相对较差,典型如2018年10月,因行业集中度调整,彼时筛选的偏消费类板块调整较大;2020年上半年,选择较为集中在钢铁、轻工制造和石油石化上,对于宏观环境敏感度不高。但考虑到财务指标必然的滞后性,我们暂不在这一维度上进一步优化。

图表11:利率信号+行业轮动策略年度表现

资料来源:Wind,中金公司研究部

图表12:利率信号+行业轮动策略月度超额回报示意

资料来源:Wind,中金公司研究部

进一步增强的效果:景气度与交易热度的调配

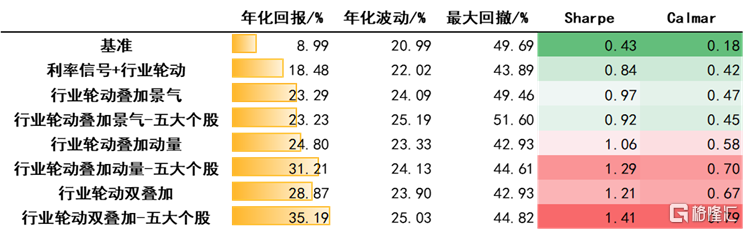

我们在此前几次谈及固收+行业轮动时,多采用景气度指标和市场热度指标。我们在二级行业层面,引入景气度和热度指标进行二次筛选,从而回避存在过热和景气度下滑的子板块,以期提高整体行业轮动的收益和控回撤能力。具体而言,我们采用两个方向增强:

1. 剔除分析师预期处于后10%,或者相较上一个月增长预期缩减明显的二级子行业。该增强策略2013年至2025年1月底年化回报23.29%,年化波动24.09%。目前针对2025年2月选择的行业为“风电设备”、“电网设备”、“能源金属”、“电池”、“航海设备”、“工业金属”、“航空设备”、“房地产服务”、“军工电子”、“地面兵装”、“小金属”和“电机”。

2. 剔除市场热度(依据RSI和大单成交占比所构建的热度指标)显著过高的20%二级子行业。该增强策略2013年至2025年1月底年化回报24.8%,年化波动23.33%。目前针对2025年2月选择的行业为“风电设备”、“电网设备”、“特钢”、“能源金属”、“其他电源设备”、“电池”、“航海设备”、“工业金属”、“航空设备”、“金属新材料”、“军工电子”、“航天设备”、“地面兵装”、“光伏设备”、“小金属”和“治钢原料”。

3. 两者也能够进一步合并,我们合并的思路为(1)默认筛选前两者的交集;(2)在交易样本容量占比低于一级行业筛选时的1/3,我们根据行业分歧度进行剔除因子的筛选;(3)依据一级行业日度涨跌幅计算月度加权移动标准差,当该数值处于近一年前80%分位数时,仅剔除景气度标的;反之则剔除动量标的。策略区间年化28.87%,年化波动23.90%。针对2025年2月,目前交集规模符合要求,策略选择行业为“风电设备”、“电网设备”、“能源金属”“电池”、“航海设备”、“工业金属”、“航空设备”、“军工电子”、“地面兵装”和“小金属”。

图表13:行业轮动叠加景气和动量的表现情况

资料来源:Wind,中金公司研究部

图表14:行业轮动叠加景气和动量的表现(年度)

资料来源:Wind,中金公司研究部

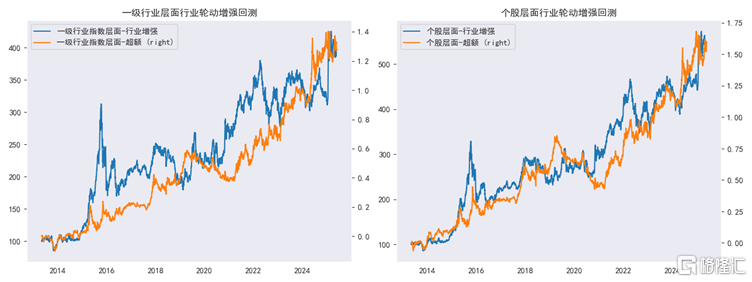

出于建仓考虑,我们进一步看由权重股构建的组合效果:我们均采用一级行业中前5大个股,构建月度25个持仓组合。从风险回报比来说,与行业指数层面进行轮动的效果保持一致,且相对而言均有超额——尤其是动量增强方面,这一定程度或体现行业动量相对聚焦在权重股。

图表15:各类利率信号+行业轮动组合2013-2024M1年化表现

资料来源:Wind,中金公司研究部

三、固收+结合:久期中性视角的配置思路

具体落实到固收+层面,我们认为需要关注权益生息能力提高后,股债相关性可能趋正,使得资产配置难度提高。我们试图通过久期中性的手段来解决这一问题。所谓久期中性,我们是指依据风格轮动所构建的权益组合相对久期,和纯债资产久期依据仓位加权后,组合整体久期为某一锚定值,例如0。

如何计算权益资产的相对久期

首先,我们先通过以下回归式进行测算一级行业指数的beta值。需要注意的是,(1)我们剥离了一级行业相较市场加权值的部分,仅计算自身相对久期值;(2)我们通过十年国债收益率差额来作为解释变量。

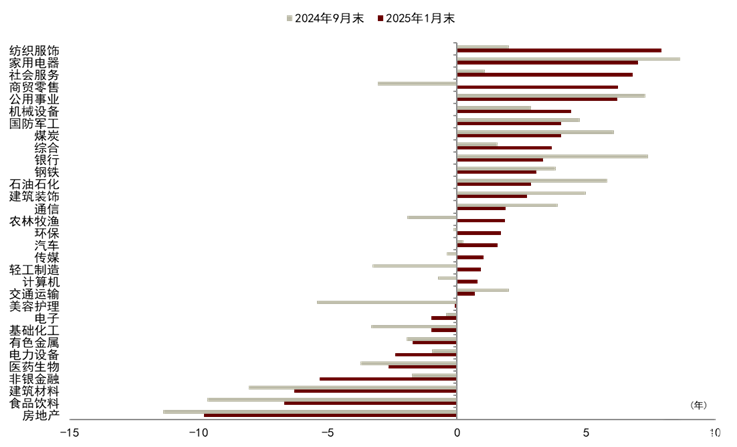

图表16:各权益资产的相对久期值

资料来源:Wind,中金公司研究部

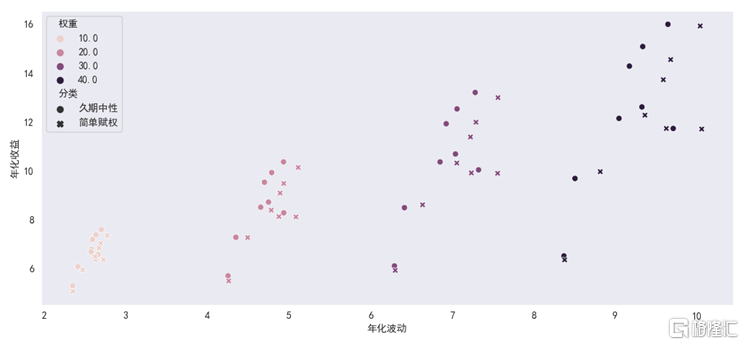

久期中性固收+组合的表现如何?

我们在约束权益资产上下限的情况下,进行了如下测算。下图中圆形为久期中性组合,标×的为简单赋权组合。点的颜色代表组合的权重上限(对于久期中性组合而言)或权重中枢(对于简单赋权组合而言)。可以明显看到,久期中性组合基本都能够取得相较简单赋权更优的效果。

图表17:久期中性对于固收+组合的提效

资料来源:Wind,中金公司研究部

图表18:久期中性对于固收+组合的提效

资料来源:Wind,中金公司研究部

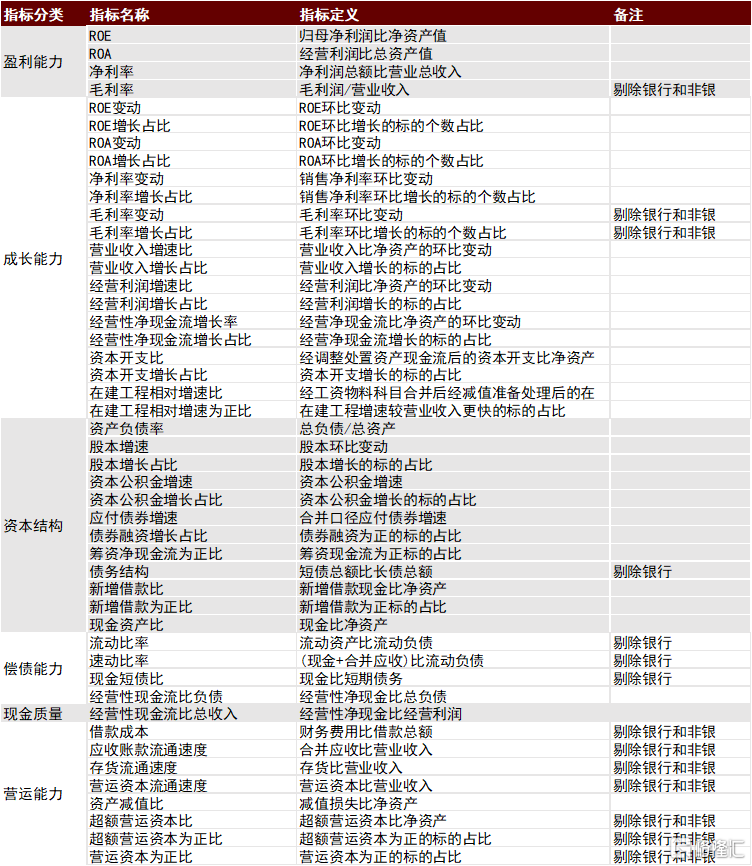

附录:基础行业轮动因子示意

图表19:基本财务指标示意

资料来源:Wind,中金公司研究部

图表20:量价类指标示意

资料来源:Wind,中金公司研究部

风险:

企业当期报告的财务指标后续可能面临调整使得因子波动,市场博弈导致因子失效,投资者风险偏好超预期调整,所选债券因子表征宏观经济能力失效。

注:本文摘自中金公司2025年2月7日已经发布的《利率信号+行业轮动:因子切换与久期中性》;杨 冰 分析员 SAC 执业证书编号:S0080515120002 SFC CE Ref:BOM868、罗 凡 分析员 SAC执业证书编号:S0080522070003 SFC CE Ref:BUL744、陈健恒 分析员 SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220