来源:雪球App,作者: 末将于禁,(https://xueqiu.com/6022681001/313194804)

华恒挟上一周的走势的余威,本来以为今天能够轻松杀破33元一线,如果杀破33元,是一个写文章的好时机,后续不容易被骂。目前位置其实离33也还是比较近,先写吧~@今日话题 #雪球星计划#

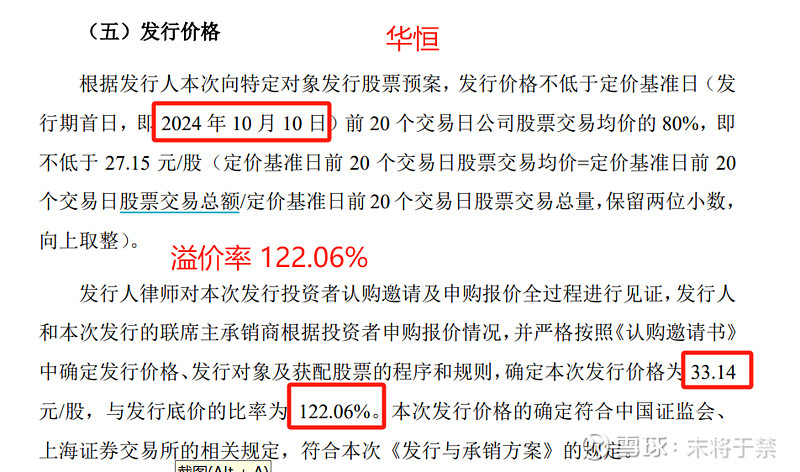

空间上看,机构定增价33.14元,一般来说,牛市定增价就是铁底了吧?当然,它这个定增价还有说道,后面上几张图。

时间上看,正如今年二月初写渣牧的时点,利空出尽嘛,当时是有很多槽点,非瘟损失、成本抬升、季度大亏等等……但~~都大白于天下了,还想怎样 ?

$华恒生物(SH688639)$ 稍后再聊,一句话先概括下$牧原股份(SZ002714)$ 的明年——“渣牧遇瓶颈,别家天花板,瓶颈终可突,天花板不可突”;养猪业的明年——“饲料、疫病均友好,其乐融融一片”。

渣牧竞争格局触底回升,猪圈赛道继续寻底,就酱。

一、华恒的定增价:

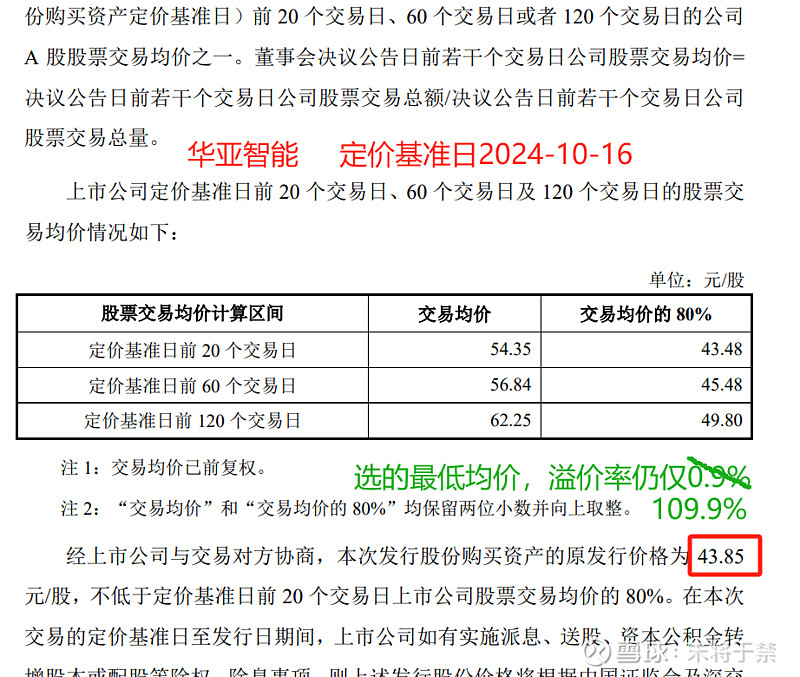

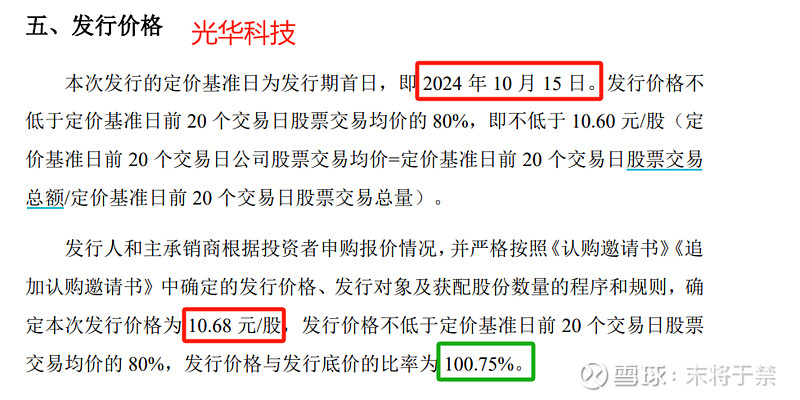

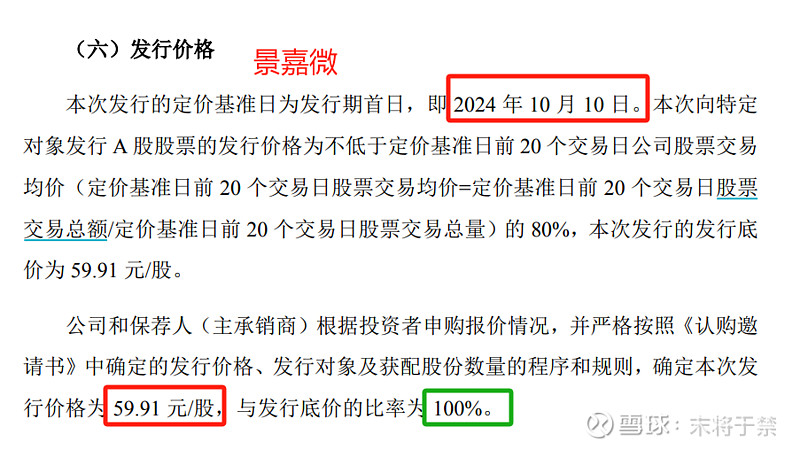

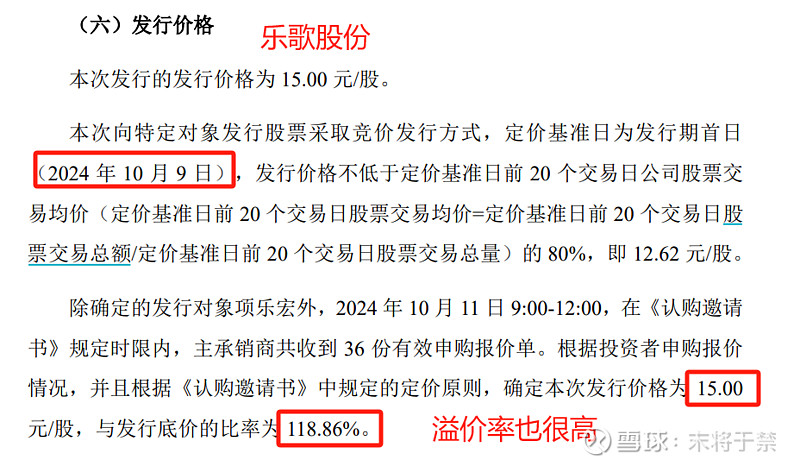

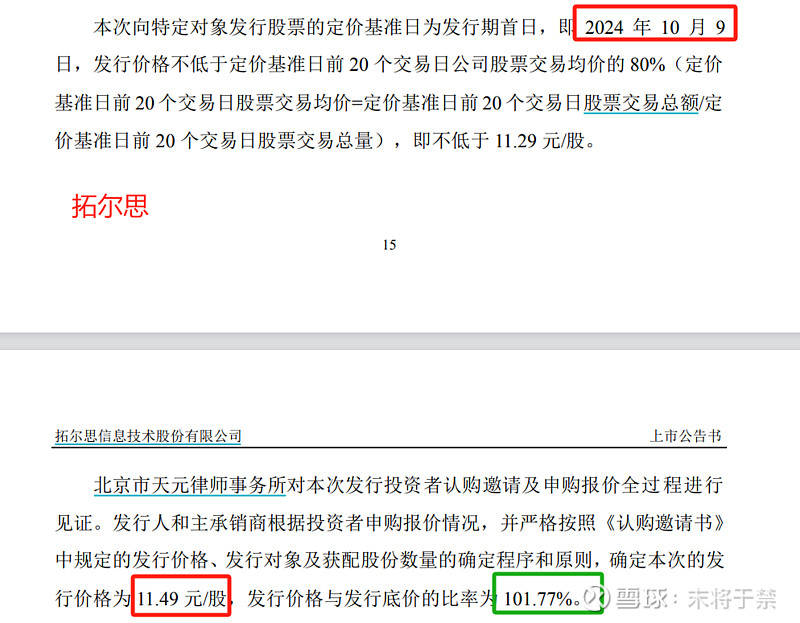

定增价的底价一般是前20日的均价,机构看好就往高了报,溢价率就高,不看好就往低了报,但不能低于底价;当然,机构看好与否也与市场大环境有关系,牛市都特么抢、熊市都弃,所以对比不同时期的案例意义不大,尤其是这轮行情前后肯定不能放一起比。以下是和华恒同时间段定增的公司,机构给予的溢价率如下:

定增发行价确定日期相近的就这几个,可以看出来,基本上都不溢价的(溢价率100%),华恒溢价率122%,应该算蛮高了,你作为一个机构,27元可能拿到的东西,偏花33元拿,这么看还是蛮尊重散户朋友的哈。

另外,市场环境好的话,要去破机构定增价也是不那么容易的,反正上面几家股价大致看了下,机构拿的价格还是~~给我这个价我特么也敢拿。

当然,这些和基本面没啥大关系,算最不重要的事,就写在最前面,可能、没准儿、也许有人爱看~~

一次不想写太多了,换换风格,对了,再把华恒的利空写写:

二、华恒利空

1、业绩暴雷

3季度业绩基本上就是暴雷了吧,区区2000万……还好,这个时点也都明牌了。

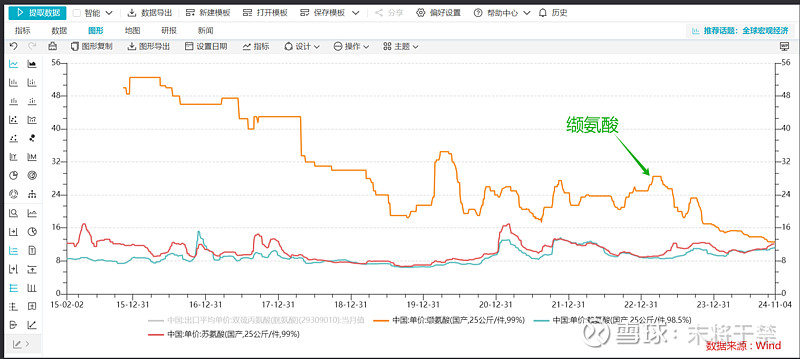

题目不是“从2到10”么,“1”是丙氨酸,“2”是缬氨酸。

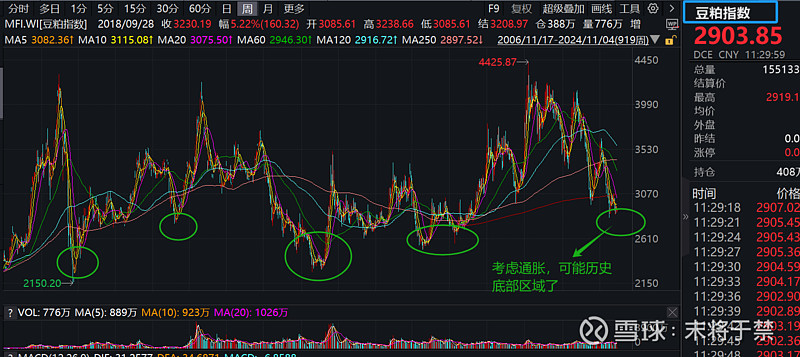

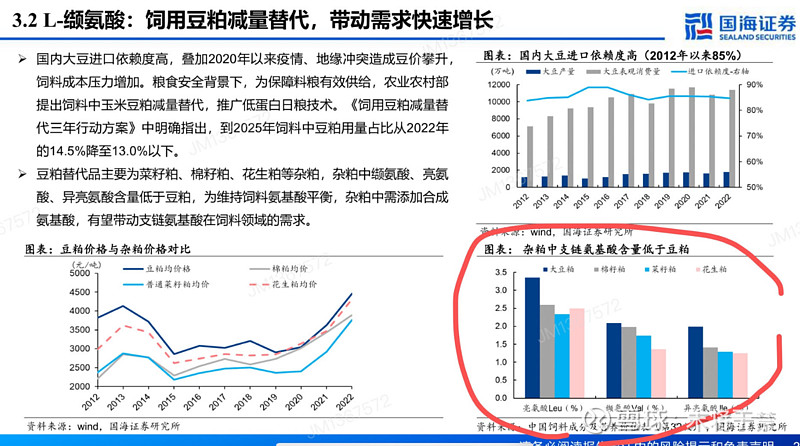

暴雷就爆在“2”上,2是啥,是华恒厌氧发酵技术衍生出来的大单品,厌氧发酵规模化应用华恒是全球第一家,不是全球领先或全球先进,就是第一家,以后展开聊。这个技术很屌,但之前华恒也没靠这个开发出丙氨酸之外的单品,全靠渣牧,渣牧2019年“怂恿”华恒搞缬氨酸,为啥,因为渣牧的低蛋白日粮(少豆粕)需要这个东西啊,但当时缬氨酸太贵了,没想到被华恒依托厌氧发酵技术弄出来了,而且成本还很低,很多研报说比伊品生物($星湖科技(SH600866)$ )、梅花生物低了30%多,我想不至于那么夸张,20%应该有、而且降本瓶颈还比较遥远,后续慢慢说,反正两年下来华恒变成缬氨酸龙一,但这也为后续单季度暴雷的悲剧埋下了伏笔,毕竟豆粕的价格这样了:

豆粕贵的时候,都添加杂粕,杂粕相比豆粕缺的正好是缬氨酸、亮氨酸、异亮氨酸(亮氨酸最难搞):

你豆粕跌到这个衰样,还用什么“低蛋白日粮”,下游肯定不会买那么多缬氨酸,我直接用豆粕不香么?

加上梅花、伊品等的产能扩张,供给与需求极度撕裂,然后缬氨酸从去年的2.8万元/吨直接崩到1.2万元/吨……

当然,业绩再烂大家也知道了,不考虑品类扩张的话,可以简单把它看作“豆粕周期概念股”,周期底部嘛,当然,这个价它还有差不多1000元/吨赚吧,同行亏2000元/吨。

2、低位定增稀释股权

稀释就稀释吧,反正目前已经稀释完了,再说了,老股东觉得是低位,但好歹机构也溢价参与的,还行吧。

3、新品投产不及预期

这个蛮有意思,至少丁二酸和PDO,如果是我也肯定不急着投,但目前也差不多可以投产了,下篇单讲吧,困了。

总之防守端的逻辑就是:周期低位 + 利空出尽 + 今年一波流杀跌70%以上,从2到10 还得看进攻端咯。

今天写的内容还不太专业,之后会写一些合成生物学方面专业性稍强的东西,问了一些专业人士,包括格大@Felix爱复利 ,在此先感谢。#今日话题#

后续写东西可能不会太注重资料的引用和格式的严谨性,见谅见谅~