来源:雪球App,作者: 黄牛跟风者,(https://xueqiu.com/1633860248/302246491)

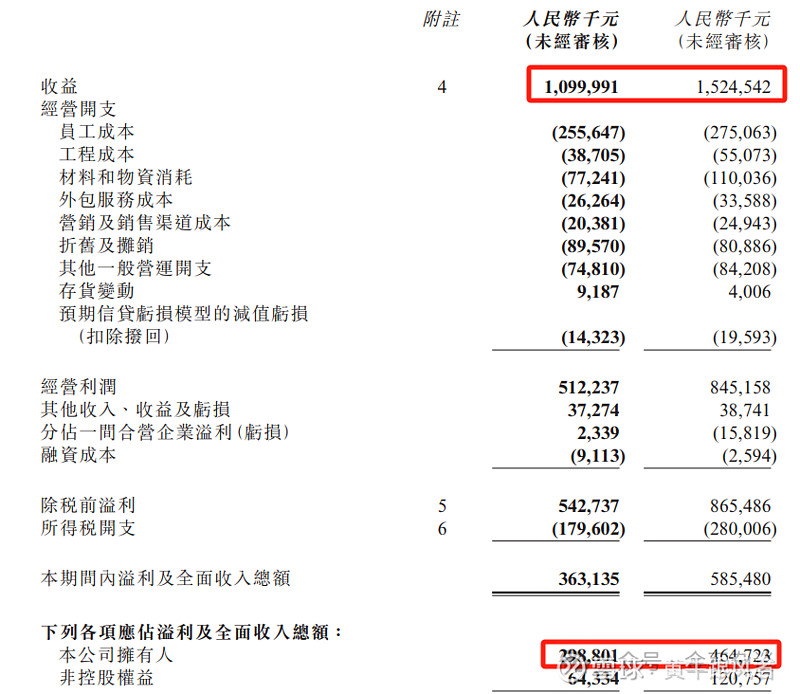

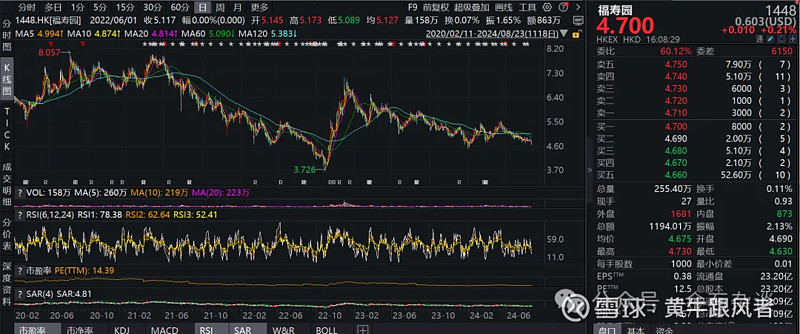

$福寿园(01448)$ 万万没想到,浓眉大眼的福寿园业绩也暴雷了。8月23日晚间,福寿园公布中期业绩,2024年上半年实现收入11亿,而去年同期则高达15.24亿,同比大幅下滑27.8%;上半年净利润2.99亿元,去年同期4.65亿元,同比大幅下滑35.7%。

对于福寿园业绩大跌,有人认为消费降级,投资逻辑变了;有人认为由于疫情影响23年高基数带来的效应;有人认为,本以为殡葬业是富人的产品,没想到是中产。

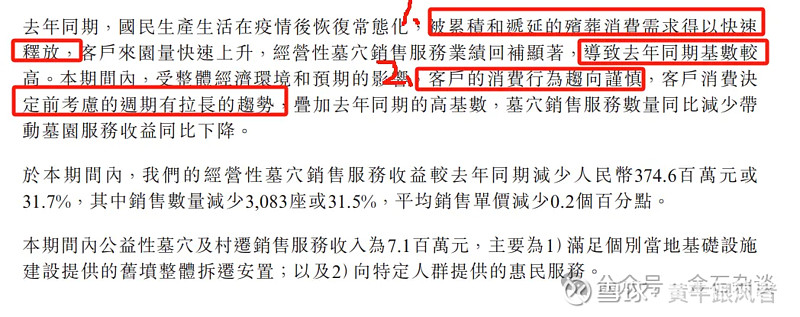

消费降级,富人也买不起墓穴了?福寿园在中期报告中解释:一是去年高基数,疫情累积和递延的殡葬消费需求得以快速释放;二是受整体经济环境和预期的影响,客户消费行为趋向谨慎。其中第二点,正是在说消费降级,大家消费都趋于谨慎。

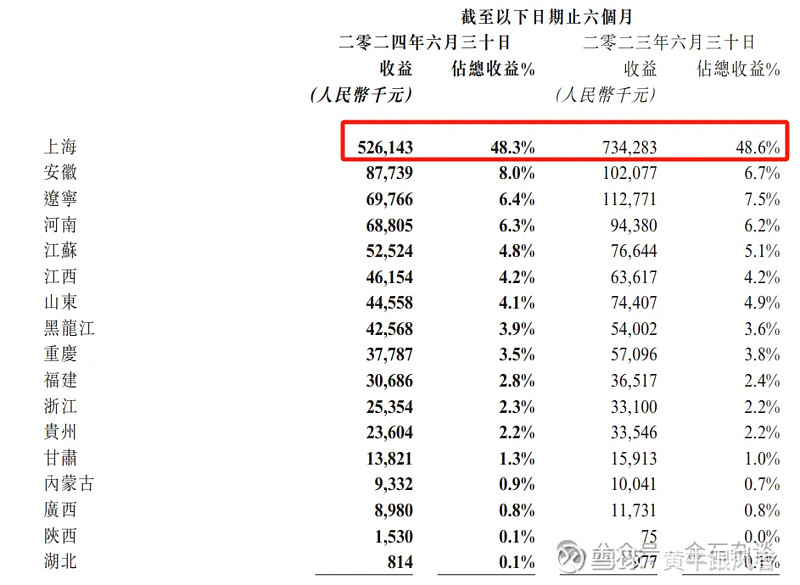

大家看,福寿园业绩最大的拖累正是来自富人集中魔都上海,2024年中期来自上海的收入为5.26亿,这个数据较2023年同期足足少了2亿有余。而今年上半年福寿园总的收入少了4亿多,上海独占50%。就在前几天,金石还报道了上海6月零售数据,社会消费品零售额下滑了9.4%。

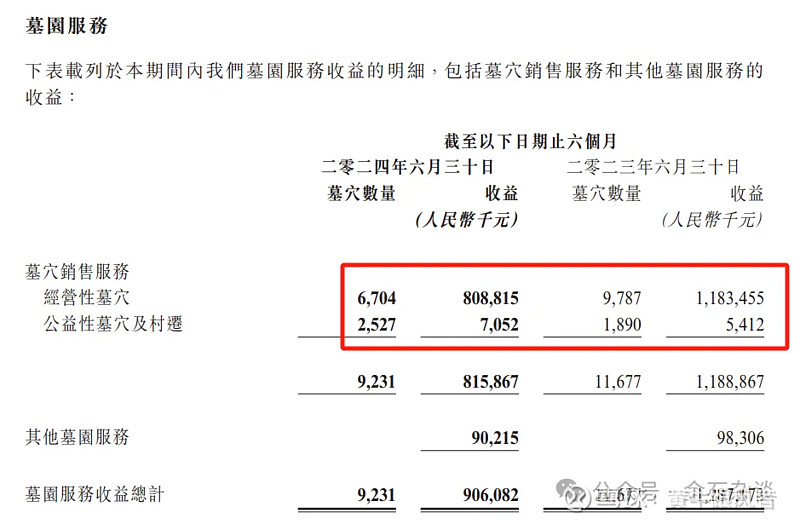

去年高基数以及消费降级带来的结果就是,福寿园的墓穴也卖不动了,经营性墓穴去年半年买了近1万块,今年只有6704块,这导致收益直接少了3亿。

不过,虽然福寿园墓穴不好卖了,但墓穴的价格则几乎没有变化,去年一个墓穴12.09万元,今年一个墓穴12.06万。

福寿园成立于1994年,深耕殡葬行业30年,作为养老产业链的重要延伸,殡葬服务行业一直为认为发展前景广阔。而且,动辄80%的毛利率,一个墓穴12万,以前资本市场认为其护城河牢固,盈利能力惊人。如今业绩暴雷,福寿园投资逻辑是否发生变化,我们拭目以待,至少下周一福寿园股价堪忧。

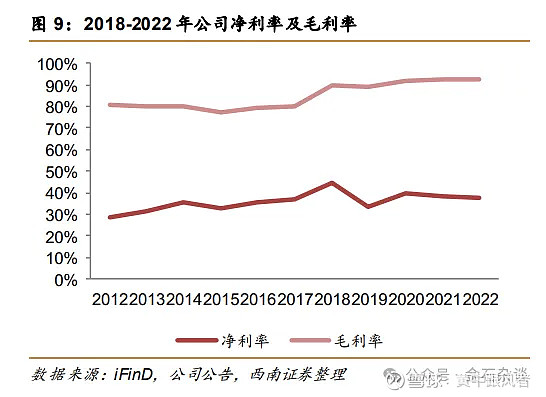

福寿园一直走的是中高端路线,定位富裕阶层,业绩不仅稳健,且盈利模式堪比茅台,毛利率一直高于80%,甚至超过90%,2023年毛利率高达86.3%,且净利率一直稳定在30%以上,经营利润率则超过60%,妥妥的暴利行业。

不过,在消费降级之下,暴力的殡葬行业貌似也撑不住了?而且也绝非个例。正如近期金石杂谈所报道,房地产下行,M1M2跌创新低,消费降级,高端消费冲击最为严重。

其中,奢侈品牌LV在亚洲市场二季度销售额下滑14%,爱马仕亚太区增速从一季度的14%降至5.5%,女人的医美爱美客从一季度近30%营收净利增速降至二季度的个位数增长,女人的化妆品牌上海家化净利润大幅下滑超20%。

不仅女人的奢侈品、医美、化妆品,男人的奢侈品贵州茅台也是如此,今年以来二手价持续下跌,散装飞天一度降至2100多元,茅台股价跌跌不休,根本刹不住。