来源:雪球App,作者: 我爱安全边际,(https://xueqiu.com/1286107573/313097263)

应用市赚率估值的前提:

(1)每年ROE>10%;

(2)净利润接近自由现金流

以上说明,兖矿能源符合市赚率估值的前提。但需要指出的潜在风险是,其杠杆倍数高;且2023单年,净利润远超自由现金流。

市赚率的计算过程:

(1)兖矿能源H,有对应的A股,只需先按A股评测市赚率PR,然后乘以A/H折价率,再乘以1.2(港股税收);

(2)兖矿能源2022年和2023年均有送股,每股数据会失真,所以改为按总净利润和总市值估算PE(假装只有一个股东);

(3)兖矿能源为周期股。煤矿公司经营的关键变量是煤价,而这几年的煤价变动比较剧烈,从而显著影响净利润;

综合考虑,以2019年数据为准。

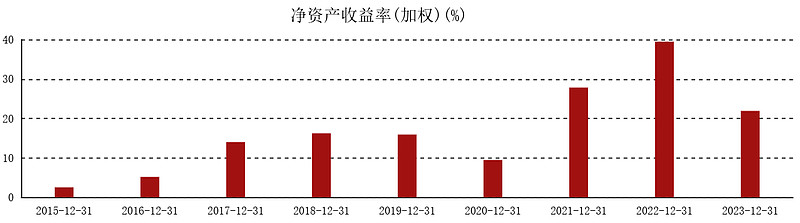

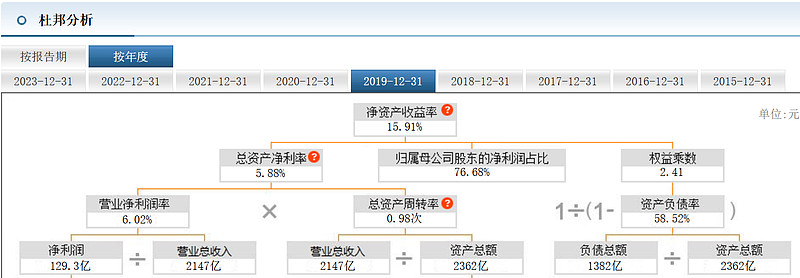

(4)兖矿能源2019年的净利润为129.3亿元,净资产收益率为15.91%。

(5)当前A股市值1546亿。2023年分红率54% (=1.49/2.74),超过50%,修正系数k=1。

(6)A股市赚率 PR = 0.75 = PE/ROE = (1546/129.3) / 15.91;

(7) H股市赚率 PR = 0.5 = 9.34(H股股价)* 0.92(汇率)/ 15.40(A股股价)* 1.2 (港股税收) * 0.75 (A股市赚率)

$兖矿能源(01171)$ $兖矿能源(SH600188)$

2024-11-17 初稿。