来源:雪球App,作者: 戴大西虎吃海喝,(https://xueqiu.com/5000499189/313056558)

这些问题,好像没什么人讨论?抛砖引玉。

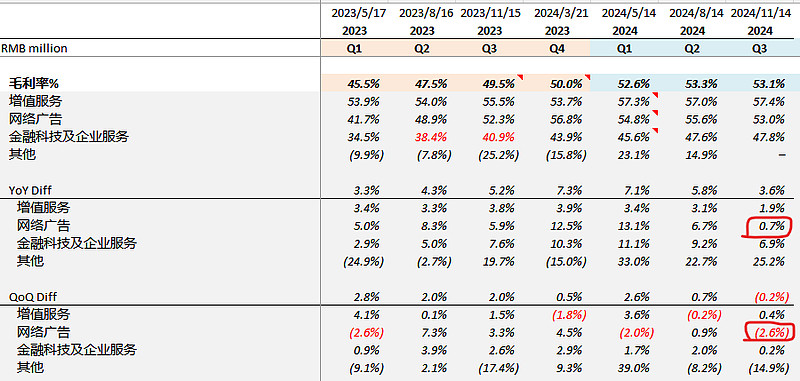

1,毛利率七个季度以来首次环比负增长,网络广告毛利率环比下降明显

整体毛利率:24Q3 53.1% vs 24Q2 53.3%

细看的话,主要是因为网络广告毛利率环比下降2.6%。

但网络广告毛利率为啥环比大幅下降呢?看过往似乎没看出有季节性因素?

24Q3网络广告收入300亿,24Q2为298.7亿,环比增长一点点。而毛利率大幅下滑。

是结构性的吗?似乎又不像?

网络广告这里包括朋友圈、视频号、小程序广告、微信搜索广告;以及腾讯视频广告收入。

就算不看环比,只看同比的话,网络广告的毛利率提升也大幅缩小到了0.7%,而今年前两个季度分别是13.1%、6.7%。

腾讯毛利额提升快于收入的根本驱动因素在于各个业务毛利率的提升。如果毛利率提升幅度不大,将来会影响利润增速。

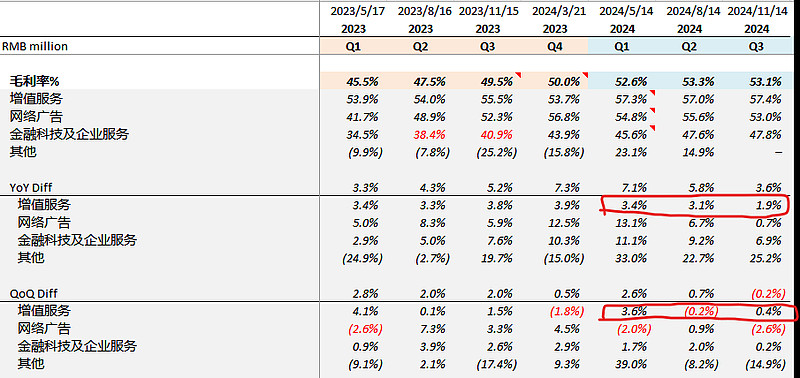

2,增值服务毛利率同环比提升幅度已经连续两个季度放缓

同比看,今年前三个季度,增值服务毛利率提升幅度分别为3.4%、3.1%、1.9%

环比看,今年前三个季度,分别为3.6%、-0.2%、0.4%

环比几乎没提升。

正因为增值服务和网络广告毛利率提升幅度同时放缓,腾讯整体毛利率才出现7个季度首次环比下降。

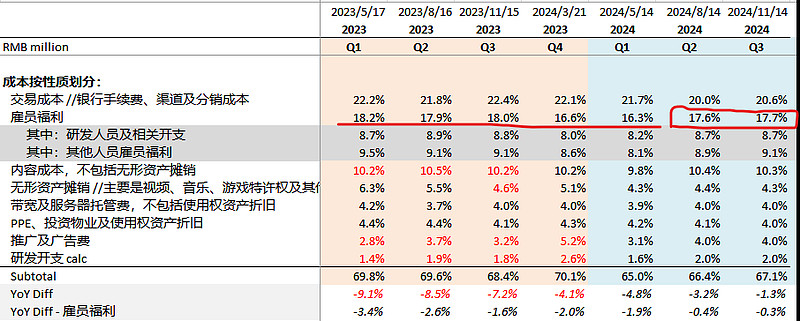

3,腾讯雇员人数已经连续两个季度环比回升,裁员似乎告一段落。平均工资创出新高,工资占比连续两个季度上升。

这个结果是什么呢?就是雇员福利收入占比连续两个季度环比提升。逆转了过去5个季度持续下降的情况

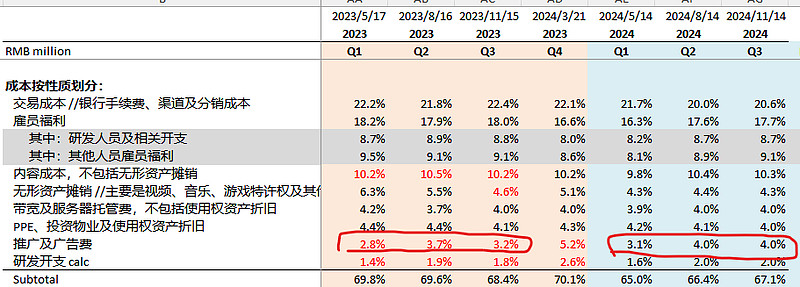

4,推广及广告费收入占比同比提升较为明显

去年三个季度分别是2.8%、3.7%、3.2%;今年分别是3.1%、4.0%、4.0%。

为啥?哪个业务加大了推广费用?

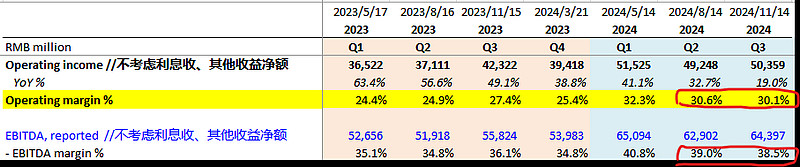

5,以上我们分别探讨了毛利率、雇员福利费用、推广及广告费用,那么综合的结果是什么呢?就是经营利润率连续两个季度下滑。

今年三个季度分别为32.3%、30.6%、30.1%。而去年三个季度是24.4%、24.9%、27.4%。

腾讯自己报的EBITDA margin,也是连续两个季度下滑。

如果再保持类似趋势,腾讯在个位数收入增长的情况下,到明年,如果经营利润率不变,则经营利润增速会趋向收入增速,也就是回到10%以内。

那么综上我们要问,

(1)增值服务、网络广告毛利率提升为什么最近两个季度连续放缓?提升空间还有多大?

(2)雇员福利收入占比的下降应该是到头了,对毛利率提升的贡献应该不大了?

(3)今年推广和广告费用为啥提升?24Q3收入同比增长8.1%,但这项费用同比增长33.7%。24Q2同比增长则是14.3%。这里面有多少是为未来提升收入增长所做的推广和广告费用吗?有多少是为当季所做的?

(4)经营利润率是以上综合的结果,在连续两个季度环比下滑的情况下,明年是什么情况?

抛砖引玉吧。