来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/312862621)

【京东2024Q3财报点评-营业利润再创新高】

京东这个季度取得了非常好的经营业绩,我不知道为什么这个业绩配这个估值昨晚上还跌。。不过,考虑kweb走熊很正常。

全年看kweb年线涨幅11%,京东18.75%,不能说没有超额。并且,低估的意思,经常就是知道值多少钱,还继续跌,如果直接就涨了,很难有长期低估。当下kweb当然就属于长期低估,遍地是机会的状态。

先回顾下上个季度我对京东的点评:

***************************************************************************************

我认为阿里巴巴、京东、拼多多、唯品会都是一眼可见的低估,全都可以至少看一倍空间。但选什么看个人,我当然是pdd了。但其他也都各有亮点,特别便宜本身就是很大的亮点,京东就是。

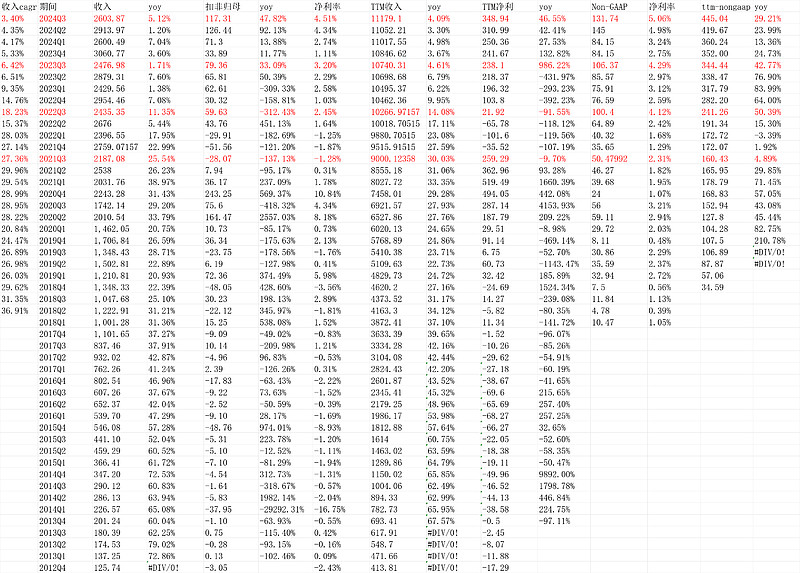

京东这次最强的亮点是净利润指标。nongaap净利润145亿,此前这个数字最大也才106.37亿。如果看营业利润,“毛利-仓储-销售-技术-管理”105亿,此前这一数字最大是上个Q的77亿。营业利润率(毛利-仓储-销售-技术-管理)率)3.6%,略低于2023Q3,但绝对值是最大的。

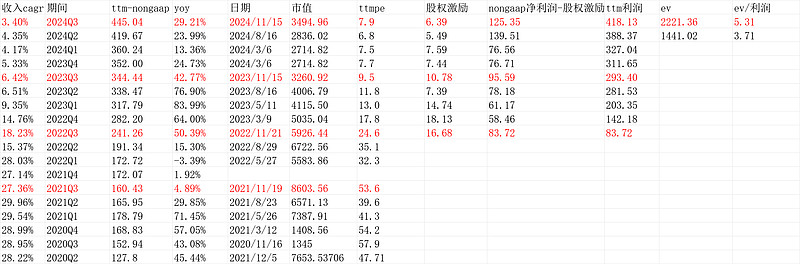

估值上边,按昨晚美股涨后2836亿人民币市值,ttmpe6.8倍。如果考虑账面的可变性(类现金)1395亿,其实ev也就1441亿(市值-净现金),利润我们扣除股权激励后ttm也有388.37亿。ev角度的pe3.71倍。即使考虑利息收入影响(分子扣除类现金分母得扣除对应的利息收入),pe也不高于4倍

作者:曼巴投资

链接:网页链接

*************************************************************************************************

回到2024Q3,我们几张表搞定:

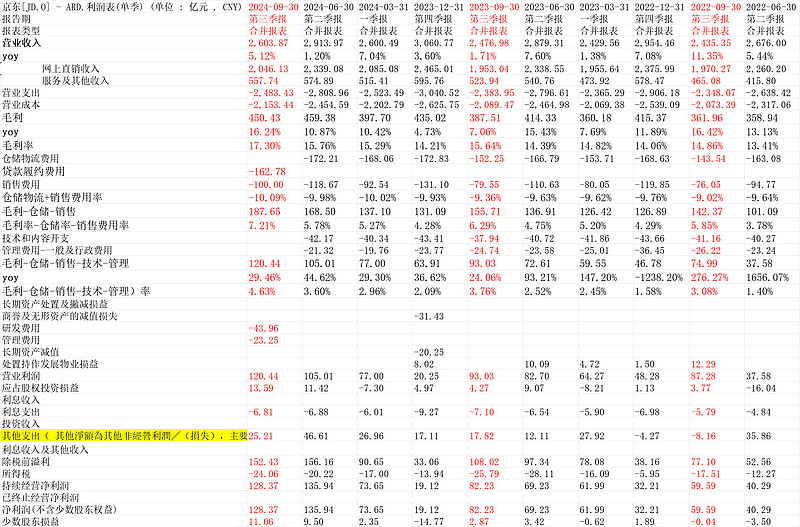

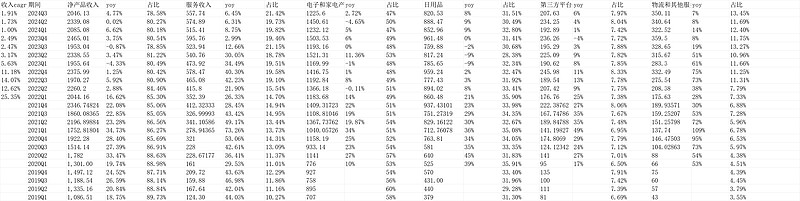

1.一目了然的利润表

为什么我说京东业绩非常好。

我们看几个点,最重要的直接看经营利润(毛利-仓储-销售-技术-管理),2024Q3的营业利润120.44亿,yoy29.46%,比历史最好的2024Q2的105.01亿,环比又多了15亿。

营业利润率4.63%,大幅度的创历史纪录。

其他总收入2603.87亿,yoy5.12%,我觉得对京东是ok的。

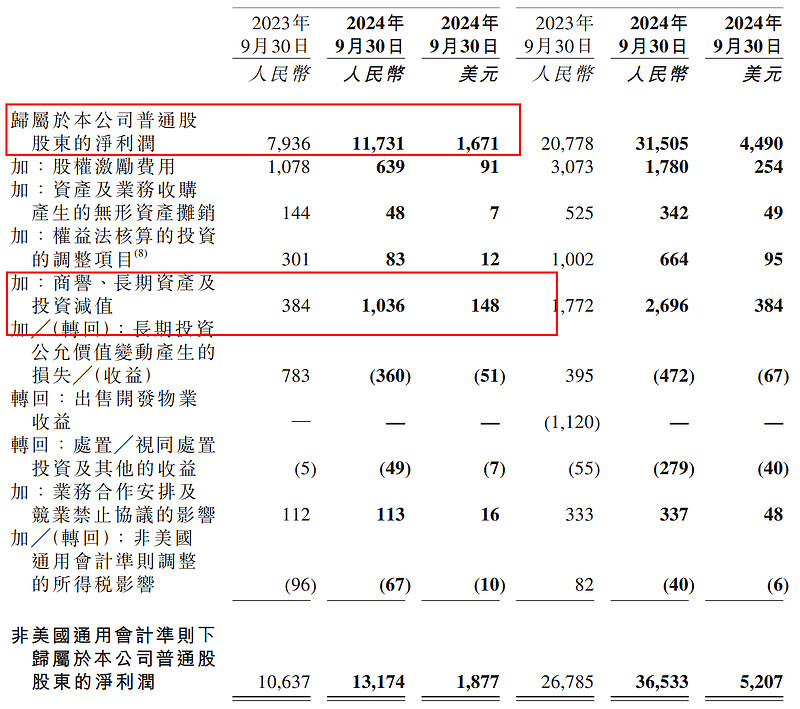

那为什么,我们经常看的指标,nongaap净利润117.31亿,反而低于上个Q的126.44亿呢。。同样,净利润指标,2024Q3的117.31亿,低于2024Q2的126.44亿。。

我们找答案:

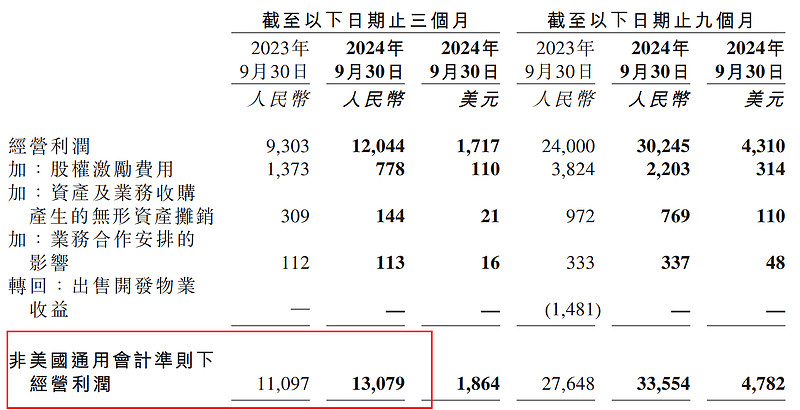

首先,看nongaap的经营利润,2024Q3是130.79亿,是高于2024Q2的115.96亿的。。交叉验证说明经营利润确实是新高的。

净利润低于上个Q的原因,在于,第一张表里边,标黄的其他支出,Q2是46.6亿,Q3是25.21亿,这个差了20个亿。

有的人就会说了,其他支出,不应该不计入nongaap吗,Q3的nongaap应该高于Q2的吧。

问题在于,并没有,我们看净利润到nongaap净利润的过程,大头调整的也就10.36亿,远没有其他的支出的25.21亿。

穿透下去,我们找其他支出到底是什么东西:——“其他支出( 其他淨額為其他非經營利潤╱(損失),主要包括長期投資公允價值變動產生的收益╱(損失)、政府補助、利息收入、收購或處置業務及投資的收益╱(損失)、投資資產減值、匯兌收益╱(損失)淨額。)”

这里边部分是被调整的(gaap到nongaap的过程),但明显看到,利息收入没有调整,这个一看就是大头。

所以,可以认为,京东的第三季度因为利息收入的问题没有创历史新高。从经营的角度,净利润是创出历史新高的。105到120经营利润,如果非gaap,是115-130。这个是不包含利息和投资波动的营业利润。业绩是非常优秀的。

接下来的分析就简单了。

2.业务分类

产品收入增长4.77%,服务增长6.45%,其中电子品增长2.7%,日用品增长8%,第三方平台收入增长6%,物流增长7%。

都比Q2好太多,当然,有基数问题。

但也说明,人们没有离开京东。并且在京东赚更多钱背景下,并没有因为所谓贵一点离开京东。

数据事实反应的情况是“京东目前处于历史最好的状态,很有粘性。。我不知道能否说有护城河,但粘性,应该是不可否定的”。

3.收入利润

我们直接用上个Q的定性,没啥改的:

“虽然说该死的零售,但京东的利润,每年都在上一个台阶。看pdd也是,阿里利润反而拉垮,昨晚的沃尔玛,美股的亚马逊等等。。

零售从赚大钱角度,还是很好的商业模式。比一般的消费品好太多太多。(消费没看起来那么简单,尤其在渠道、信息、传播变化的今天)”

现在看,Q2到处是消费股暴雷,确实是这样。看我这篇“【全部a股三季报解读--弱现实无疑,还在边际走差】网页链接”

这么看,京东真的是很厉害的。

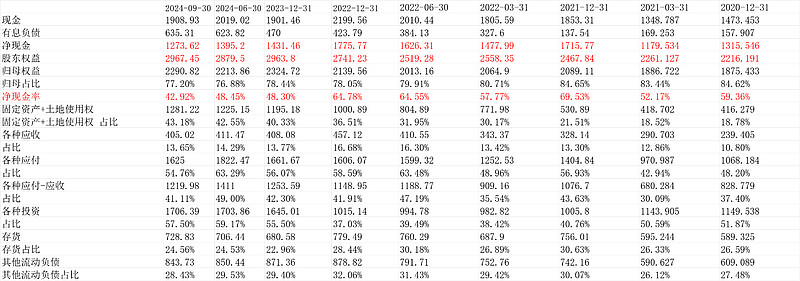

4.再看账面实力-资产负债表

20241115,净现金1273.62亿,据此我们算ev2221.36亿(市值-净现金)。

5.结论及估值

结论见开头。我觉得业绩很不错,同时我觉得从数据看,京东很有粘性,提升毛利率降低费用率背景下,收入增长依然尚可,证明好多人就喜欢京东上边买东西。

估值不扣现金7.9倍倍,扣除现金(类现金)ev角度估值,ttm5.3倍。。

业绩增长,但估值比上个Q略贵,主要是虽然这几天跌了,总体也是涨了些的。

回购倒是没那么猛了,好像是这句看起来远没上半年多。“2024年第三季度,本公司回購共計約31.0百萬股A類普通股(相當於 15.5百萬股美國存託股),總額為約390百萬美元。”

个人认为是一眼可见的机会。(一个观点,不一定对)$京东(JD)$