来源:雪球App,作者: 数有中心,(https://xueqiu.com/6216978748/312776129)

综述:京东物流本季度维持着Q2的高水准,所谓“高水准”主要是指毛利率维持在11.5%-12%高位,同时费用率稳定在7%左右,因此虽然收入个位数增长(略高于GDP),但是归母净利润率达到5%,远超去年管理层给的2%左右的预期。

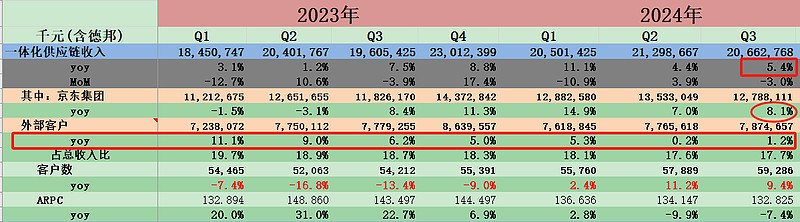

具体数据见图:

收入拆分来看:

一体化供应链收入同比增长5.4%,环比下降3%,在预期之内。但是增长驱动主要是来自京东集团,来自外部客户的收入和Q2一样,几乎不增长。虽然客户数创下两年新高,但是客单价继续走低。同时2023年Q4外部客户是高基数,对今年Q4要降低预期。

其他客户(快递、快运)也在降速,同比来到7.6%,整合$德邦股份(SH603056)$ 的红利快吃完了:

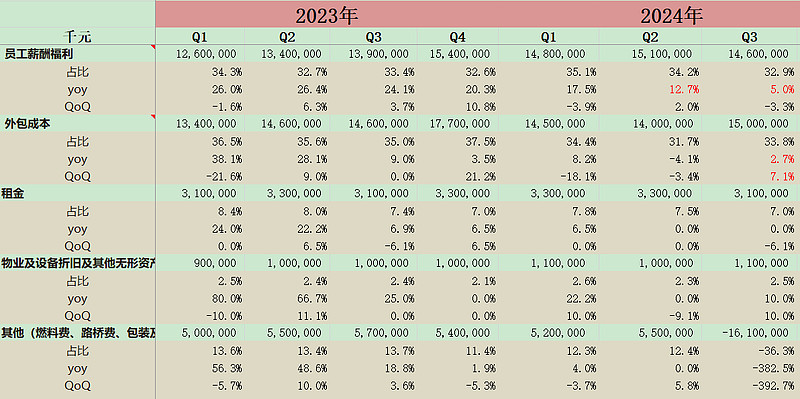

成本端稳定,主要是给兄弟们的基础工资xxx了,但是据我了解,兄弟们实际到手没有减少,因为单量增加了。

本季度外包成本有所上升,可能是平衡报表吧。见图:

费用率本季度7.1%,各项基本平稳,数据略。

下面和$顺丰控股(SZ002352)$ 做一下对比:

可以看到,正准备冲击港股ipo的顺丰,前三季度累计同比增长9.44%,而京东物流同比增长是9.47%,正好一样。

顺丰的毛利率在13-14%,高于京东物流2%左右,但是费用率(顺丰有600亿的有息负债,所以要加上财务费)为9.5%,比京东高2.5%,所以这两个Q京东物流的净利润率5%超过了顺丰的4%左右!

因此,京东物流的收入是顺丰60%+,而净利润是顺丰的70%,顺丰的市值维持在2100亿上下,随着接入淘宝+继续抢占时效件,在业绩可以保持的情况下,京东物流市值取顺丰的70%是合理的,也即1500亿元,对应股价24.5港元。

那么京东物流的业绩能否维持呢?前面说过,取决于毛利率能否维持在高位。财报中有表述:“毛利率的改善在于:(i)产品及网络结构的优化;(ii)技术驱动带来的运营效率提升;及(iii)精细化管控带来的资源使用效率提升所带动。”

这三点也即并购德邦后,大件小件的网络整合,技术降本和人力降本等等,这些我认为都是可以保持下去的。