来源:雪球App,作者: 极简投资人,(https://xueqiu.com/3529405310/311400078)

一、全天候资产配置模型

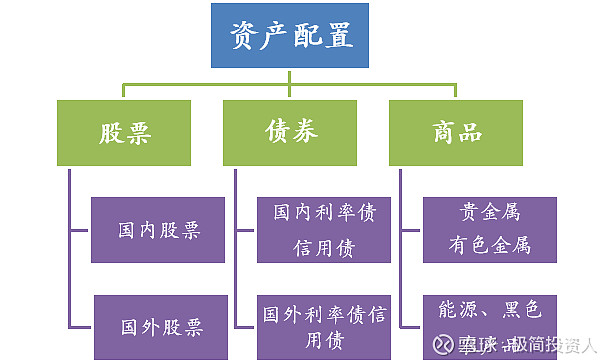

普通人全天候组合,这篇文章已经说的比较清楚了,采用分散化的资产配置理念,配置利率债、黄金和红利股票,权重大致按照各自波动率的反比,最终配置15%红利股票+25%的黄金ETF+60%长期国债;其表现如下,在过去20年(2005.01-2024.10)时间内,只有3年时负收益,正收益概率为85%

这个模型为每年再投资,就是年末再平衡一次,最终配置15%红利股票+25%的黄金ETF+60%长期国债这个比例时始终不变的,是一个比较被动的、战略层面的配置模型。

那么,有没有可能在此模型的基础上,加入一个战术性的配置,在不同时间点高低配置不同资产,以期能够全天候组合的基础上获取更好的收益率或者夏普比率。一个比较朴素的投资观点是,定期去观测大类资产过去一段时间的表现,买入过去一段时间内上涨的资产,卖空或者不持有过去一段时间内下跌的资产,这就是按照时序动量去进行资产配置。

二、动量因子概述

这里动量因子指的是时序动量,也就是过去一段时间的绝对涨跌,而非截面上的相对涨跌。

1、动量效应长期存在于大类资产之间

1)Moskowitz, ooi and pedersen (2012) 利用商品期货、国债期货、 汇率期货和股指期货等58个资产。结果发现,在1至12个月范围内,收益率具有持续性,在1985年到 2009年,时间序列动量组合表现优秀

2)Hurst, ooi and pedersen (2017) ,研究对象为29个商品、 11个权益指数、 15个国债指数和12个汇率对,同时考虑了1 个月、3 个月和12 个月三个不同频率的周 期。1880年到 2013 年,趋势跟踪组合年化收益14.9%

3)Babuet al. (2020) 在Moskowitz (2012) 所涵盖的 58个传统资产的基础上, 增加了82个另类资产和16个因子收益率序列,结果显示趋势跟踪广泛存在于这些资产中, 并且长期有效;通过拓展新的资产类型,可显著提高夏普比率。

可以看在在1月-12月的维度上,动量效应长期存在于大类资产之间,这是被长期数据和多篇论文验证的结果,这里我们不再重复讨论。

2、时序动量的金融学解释

对于因子的解释,一般会有两种,一个是风险溢价(risk-based),就是从风险补偿的角度去想这个问题,另外就是错误定价(mispricing),从行为金融学的角度去解释因子怎样利用了人性的弱点

但是一般在市场表现很差的时候,趋势动量跟踪策略反而表现出色,不能从风险补偿的角度去想这个问题,我们只能从行为金融学的角度去解释因子

1、在一个股票上涨过程重,在初始阶段,价格对信息反应不足,原因有三如下。

1)锚定效应:投资者往往会把自己的观点锚定在最近历史数据上

2)处置效应:投资者往往会过早低卖出盈利股票以兑现收益

2、一旦趋势起来 ,就进入了第二阶段,趋势持续甚至过度反应 ,原因有二如下。

1)羊群效应:从众效应

2)确认和代表性偏差:—旦确认了自己的观点,便会找各种数据和信息支持自己的 看法,这使得价格趋势得以延续。

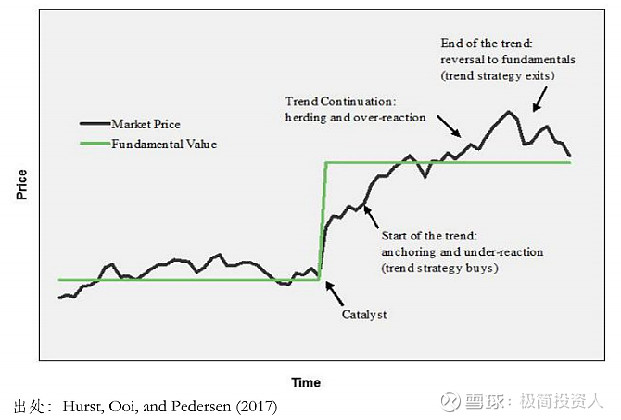

如图,各种行为金融学效应导致,基本面发生变化后,价格不能一步到位,且价格最终会超过基本面反应的合理区间。

三、利用动量策略改进中国全天候组合

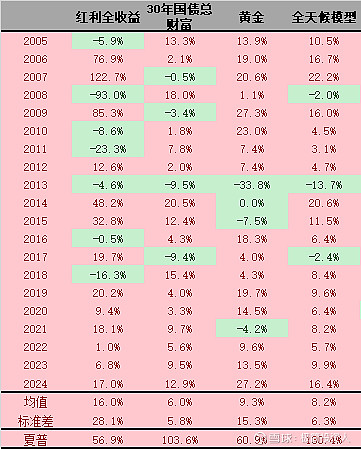

1、基准组合:全天候中国组合,即15%沪深300全收益+65%30国债总财富+20%黄金

2、回测区间:2005.01-2024.10,30年国债总财富指数时间不足的区间利用国债指数和10年国债总财富指数补全

3、动量指标:过去6月月收益率均值,大于0则持有,小于0不持有

4、仓位计算:持有仓位按照基准比例等比例扩张至100%(若只有黄金的动量>0,则黄金仓位为100%),若没有资产动量大于0,则配置100%货币基金

5、回测表现,如下图

1)动量择时模型相对于原始全天候组合模型,其收益率更高(8%提升至11%),但波动率更大,夏普率虽然略低了一些,但是卡玛比率提升(0.51提升至0.87),回撤大大减小

2)体现出危机Alpha特征:2008年(股票大跌,-2%提升至+13%)、2013年(利率债、黄金大跌,-14%提升至-2%)、2017年(利率债大跌-2%提升至8%),在这些年份表现的都比原始全天候组合要更好

3)正收益年份从17年变成18年,且最大亏损年份至亏损了4%(2020年),相对原始全天候组合模型的亏损14%(2013年)要好很多

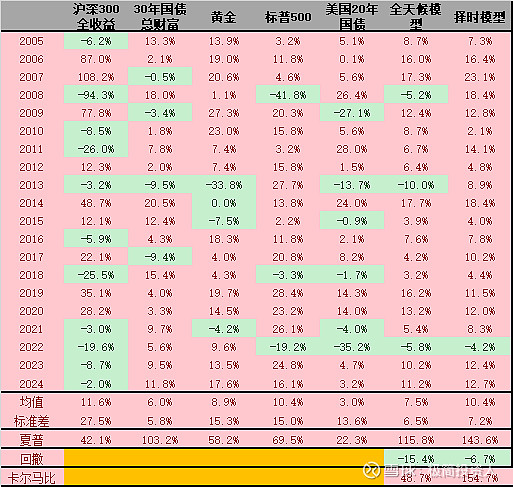

四、利用动量策略改进中美全天候组合

若把美股、美债也加到模型中,组合收益率会更稳定,因为加入了更多的不相关的收益资产,使得模型更稳定

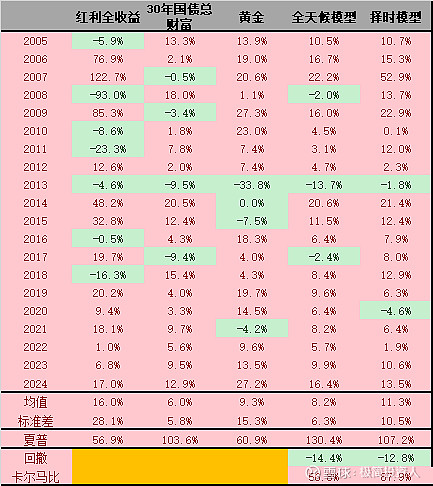

1、基准组合:全天候中美组合,即10%沪深300全收益+35%30国债总财富+25%黄金+15%标普500全收益+15%20年美国国债基金(TLT)

2、回测区间:2005.01-2024.10,30年国债总财富指数时间不足的区间利用国债指数和10年国债总财富指数补全,标普500全收益时间不足的区间利用标普500指数补全

3、动量指标:过去6月月收益率均值,大于0则持有,小于0不持有

4、仓位计算: 归一化择时:持有仓位按照基准比例等比例扩张至100%(若只有黄金的动量>0,则黄金仓位为100%),若没有资产动量大于0,则配置100%货币基金

5、回测表现,如下图

1)动量择时模型相对于原始全天候组合模型,其收益率更高(7.5%提升至10.4%),夏普比率和卡玛比率都提升(夏普从1.15提升至1.43,卡玛比率从0.48提升至1.53),回撤大大减小

2)体现出危机Alpha特征:2008年(股票大跌,-5%提升至+18%)、2013年(利率债、黄金大跌,-10%提升至9%)、2017年(利率债大跌4%提升至10%)、2022年(美债和全球权益大跌,组合-5%提升至-4%),在这些年份表现的都比原始全天候组合要更好

3)正收益年份从17年变成19年,过去20年只有1年是亏损的,且最大亏损年份至亏损了4%(2020年),相对原始全天候组合模型的亏损10%(2013年)要好很多

4)整体组合稳定性要高于只投资国内资产,卡玛比0.87提升至1.54,主要是资产类别的增多降低了组合的波动率和回撤率,尤其是回撤率

五、总结

1、普通人采用全天候策略,配置国内外股票、债券、商品等不同资产,是可以获取稳定收益的

2、动量效应长期存在于大类资产之间,其被很多研究报告都证明过,背后是有行为金融学理论,利用动量效应可以战胜人性

3、利用动量去改善全天候策略,每月去增配配置之前半年上涨的资产,低配之前半年下跌的资产,能够增加策略收益率的同时降低波动,提升组合性价比

4、无论是全天候策略配置,还是利用动量进行战术性择时,在保证不相关的基础上,资产类别越多越好

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $科创50ETF(SH588000)$