本文作者波段小当家对赛力斯汽车的估值进行了深入分析,指出当前市场流动性良好,多数股票估值都在提升,赛力斯作为大成长股,估值却相对较低。作者认为,赛力斯目前的市值被低估,未来存在较大的上涨空间。文章对比了2015年和19-21年的市场行情,并结合赛力斯目前的业绩和未来预期,对赛力斯的市值进行了多种情景下的估算,最终得出结论:赛力斯未来市值存在达到3000亿甚至4000亿的可能性,甚至在乐观情况下可能达到5000亿。文章还提醒投资者,不要因为市场波动而过于害怕,要理性看待市场,并结合自身情况进行投资决策。

🤔**当前市场环境分析:流动性充裕,估值普遍提升**

本文作者认为,当前市场流动性良好,类似于2015年的市场环境,与19-21年的主动基金和外资主导的行情有所不同。这种环境下,多数股票的估值都在提升,例如隆基、万科、通威等。作者将这种市场环境作为重要参考依据,认为赛力斯目前的估值被低估。作者指出,市场正在轮番抬升各板块的估值,这使得赛力斯在当前市场环境下具备了较大的估值提升空间。赛力斯作为大盘股,市值已经超过1700亿,但其估值水平仍低于市场平均水平,这为其估值提升提供了空间。同时,作者也指出,赛力斯的估值也受到市场整体环境的影响,需要结合市场整体估值和汽车板块估值来进行综合判断。

📈**赛力斯未来业绩预期及估值分析**

作者对赛力斯未来两年的净利润进行了预测,预计今年净利润约为65亿,明年净利润约为120亿,后年净利润在130-150亿之间。作者指出,赛力斯目前的净利润已经超出预期,未来增长空间仍然很大。基于此,作者对赛力斯未来市值进行了多种情景下的估算。在悲观情况下,假设市场给予赛力斯15倍的市盈率,那么其市值将达到3000亿;在中性情况下,假设市场给予赛力斯20倍的市盈率,那么其市值将达到4000亿;在乐观情况下,假设市场给予赛力斯25倍的市盈率,那么其市值将达到5000亿。作者还指出,如果市场出现大牛市,赛力斯市值甚至可能达到6000亿。作者强调,赛力斯作为大成长股,其估值应该提前反映未来两年的预期,但目前市场对赛力斯的估值仍然存在偏见,这为其未来估值提升提供了空间。

📊**赛力斯估值对比与市场偏见**

作者指出,赛力斯目前的估值水平较低,与市场平均水平相比存在差距。作者以市盈率作为核心标准,并结合其他指标对赛力斯进行估值分析。作者认为,赛力斯作为大成长股,其估值应该提前反映未来两年的预期,但目前市场对赛力斯的估值仍然存在偏见,这为其未来估值提升提供了空间。作者指出,赛力斯由于过去几年亏损,一直没有被纳入所有被动指数基金,这导致其估值受到一定程度的压制。但随着被动基金规模的不断扩大,其影响力也在逐渐增强,这将有利于赛力斯估值的提升。作者认为,市场对赛力斯的偏见主要体现在对赛力斯未来业绩增长的预期不足,以及对赛力斯所在行业的认知不足。作者指出,赛力斯未来的业绩增长将主要来自于其新能源汽车业务的快速发展,以及其在智能驾驶和机器人领域的布局。

💰**投资建议:理性看待市场,不要过度恐慌**

作者提醒投资者,不要因为市场波动而过于害怕,要理性看待市场,并结合自身情况进行投资决策。作者指出,市场波动是正常的,投资者不应该因为短期波动而改变自己的投资策略。作者认为,赛力斯未来市值存在较大的上涨空间,但投资者也需要做好风险控制,不要盲目追高。作者建议投资者,在投资赛力斯之前,需要充分了解赛力斯的业务,以及赛力斯所处的行业环境。作者还建议投资者,要结合自身的风险承受能力,制定合理的投资计划,并严格执行。作者指出,投资者不应该期望抄底和逃顶,因为这很难做到。投资者应该专注于长期投资,并保持耐心和信心。

🚀**赛力斯特殊性与市场认知**

作者强调赛力斯作为大成长股,其估值应该提前反映未来两年的预期,但目前市场对赛力斯估值存在偏见。作者分析了赛力斯特殊性,包括其过去几年亏损,一直没有被纳入所有被动指数基金,以及市场对赛力斯未来业绩增长的预期不足等因素。作者指出,随着赛力斯业绩的持续增长,以及市场对其认知的不断提升,其估值将会得到修复。作者认为,赛力斯未来市值存在较大的上涨空间,但投资者也需要做好风险控制,不要盲目追高。作者建议投资者,在投资赛力斯之前,需要充分了解赛力斯的业务,以及赛力斯所处的行业环境。作者还建议投资者,要结合自身的风险承受能力,制定合理的投资计划,并严格执行。作者指出,投资者不应该期望抄底和逃顶,因为这很难做到。投资者应该专注于长期投资,并保持耐心和信心。

来源:雪球App,作者: 波段小当家,(https://xueqiu.com/2913755751/310930576)

大盘:流动性真好,要变盘了,确实像2015年,而不像19-21年的主动基金外资主导的行情,又是老样子。

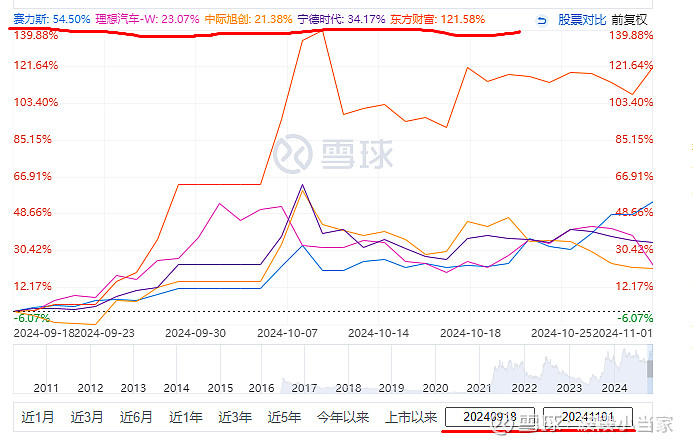

本轮9月18日大盘触底反弹以来,几个票子的对比。赛力斯今年涨幅5400票子里面两市排名308左右,今年还有两个月。

赛力斯的周末狂欢:

天风给赛力斯汽车业务估值2000亿,给机器人估值4000亿,我觉得不要这么离谱,当然,我不知道这个给预测的天风证劵到底是真的还是假的,非常离谱。

一个1700多亿的大盘股,当成中小盘去理解,去炒概念的想法,难以理解,当然,现在流动性好,中小盘可以爆炒,但赛力斯已经是一个两市排名65个的1700亿市值的大盘股,我也希望我判断错误,下周开始,游资短线散户们爆买赛力斯到三四千亿,这可能吗?我不知道,下周没暴涨都是证伪。

赛力斯的估值:

本来想好好写下赛力斯的最新估值预期,但觉得浪费时间,大致写写。

如果像19-21年那种主动基金+外资机构主导的行情,赛力斯年中已经三四千亿了,这是肯定的,但现在市场发生了大的变化,只能等呗,时间也确实长了点。

我通常以市盈率为最核心的标准,赚了多少钱最简单的衡量标准,其他的率作辅助标准。

现在两市市盈率从最低的15上升到19,今年赛力斯净利润大致65亿左右,按照20PE去算,也才1300亿,作为大成长股,这个估值真的很低估。换一角度,今年前些时间,预期今年赚50亿左右,市值最高1500亿,也才30pe,也是非常便宜。一整年了,还没炒明年的预期。

为什么看市场整体估值和汽车板块估值?这个就非常重要了,这三年以来,市场是不是轮着杀估值,以前30PE很普遍,然后慢慢到15pe都觉得有点贵了。

那现在的市场也是这个情况,轮着把估值抬上去,所以我们能看到隆基1500亿了,万科也是千亿多,通威也是1300多亿了,比亚迪的估值也提升了不少,市场流动性好起来,大多数票子的估值都会提升,有了这个重要参考依据,就不要觉得1700多亿的赛力斯贵。

赛力斯明年能赚120亿,不加引望的10%股权收益,保守点。整个市场都是20pe的情况下,赛力斯20pe,市值是不是先到2400亿左右先?

看看汽车板块的估值,赛力斯是补涨阶段,作为大成长股,早就应该炒后年的预期了,如果这一波是主升浪,那市值区间预期是多少呢?那先算算赛力斯未来两年净利润大致多少。

我年初就计算到赛力斯今年55-60亿左右,明年100亿,后年130-150亿区间,目前的净利润超出预期不少,后年不是很好算,按照保守一点的算法,机构的研报要看你怎么用,跟我目前的预期是差不多的,只要是赛力斯现在销量比较明朗化的情况下,中信的预测就会比较准确。成长性的股票跟低速成长股或者吃息股的估值是完全不同的,但有没办法完全去量化它,一个比较好的参考标准就是,20%增速20PE,30%增速30PE。

一般大成长股都会提前两年把所有预期炒的七七八八,但赛力斯这个标的真的非常特殊,特殊到因为最近几年亏损,一直没有纳入所有被动指数基金,以前主动基金主导的市场,这个被动基金就显得不重要,并且规模很小,现在规模已经超过主动基金了,就知道它规模有多庞大。

那赛力斯未来一年内,市值预期是多少呢?我觉得市场对于赛力斯依然有很大的偏见。现在都24年底了,所以对于市值的预期就是27年的200亿,或许26年赛力斯就能达到两百亿净利润,这个不需要太过于准确,因为太遥远。

未来一年预期:

悲观15peX200亿=3000亿市值。这个就是机构对于赛力斯的偏见大的情况下的估值。

中性20PEX200亿=4000亿市值。

偏乐观25peX200亿=5000亿市值。

极度乐观30peX200亿=6000亿市值。

所以3000亿可能,4000亿也是可能,5000亿也是可能,6000亿我就不看了,除非大牛市。

回到老问题,不炒后年预期,只炒两个月后的明年,赛力斯明年能赚120亿,不加引望的10%股权收益,保守点。整个市场都是20pe的情况下,赛力斯20pe,市值是不是先到2400亿左右先?

现在的赛力斯1700多亿+增发的大致1800亿市值,明年120亿净利润,现在PE15,整个市场估值都是19pe了,你还怕吗?

不要跌了怕,涨了也怕,怕是因为你不熟悉这个市场,但是呢,也不要想着抄到最低和卖在顶部,大部分人都这样,难以驾驭反人性的股市。