来源:雪球App,作者: 奇犽少爷,(https://xueqiu.com/9484699718/310807079)

一、真正受益引爆牛市政策的板块

2024年9月24日,两条重磅政策引爆本轮牛市,分别为:

1、央行创设新工具互换便利定向投资股市,首期5000亿。

2、设立再贷款支持回购增持,首期3000亿,利率2.25%。

其中与具体企业有关的是第二条,央行提供100%低息资金支持上市公司和主要股东再贷款回购。

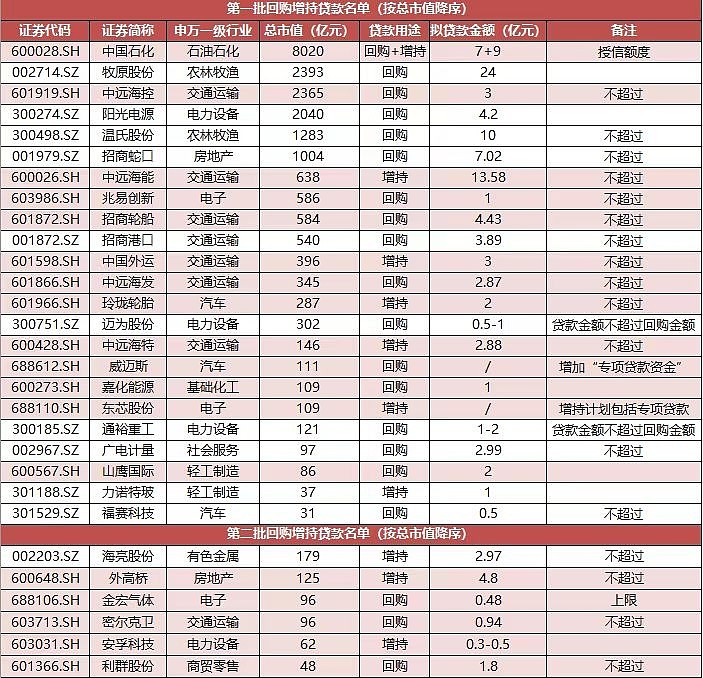

目前响应政策贷款回购的企业如下:

如果按贷款回购金额由大到小排序,前五位依次为:

牧原股份 24亿

中国石化 16亿

中远海能 13.58亿

温氏股份 10亿

招商蛇口 7.02亿

其他基本都是“意思一下”,金额很小。(对于中国石化来说,这点贷款回购,其实也是“意思一下”,响应一下政策号召。)

而这贷款回购金额前五位里唯有两家民企,牧原股份和温氏股份,都是猪企!

且都是大手笔,遥遥领先其他所有民企。

这条政策对大部分企业并非是真利好,因为必须回购,才能享受低息贷款。同时哪怕是低息贷款,还是要付利息的,是增加支出的。不赚钱或者就想着卖公司的企业,是不可能干的。

真正能享受这条利好的的企业,需要满足以下条件:

1、原本就要回购,这是核心,刚好就是困了有人递枕头,锦上添花。

2、负债率原本偏高,那么本质上就可以利用低吸贷款代替自有现金做回购,而自有现金则可以还原本利息高的贷款,降低原本的负债率,这样才是真正享受国家送的利息红包。

3、看好自身行业和公司未来的发展与股价,对公司自身的盈利能力有足够信心。

完美符合以上条件的,唯有猪肉板块。

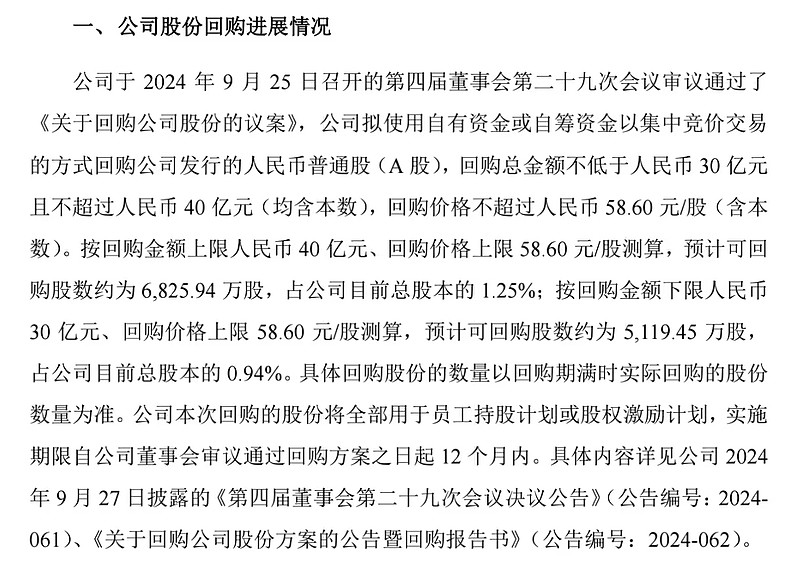

牧原股份9月25日公告拟回购30~40亿。截止目前只回购了1亿。

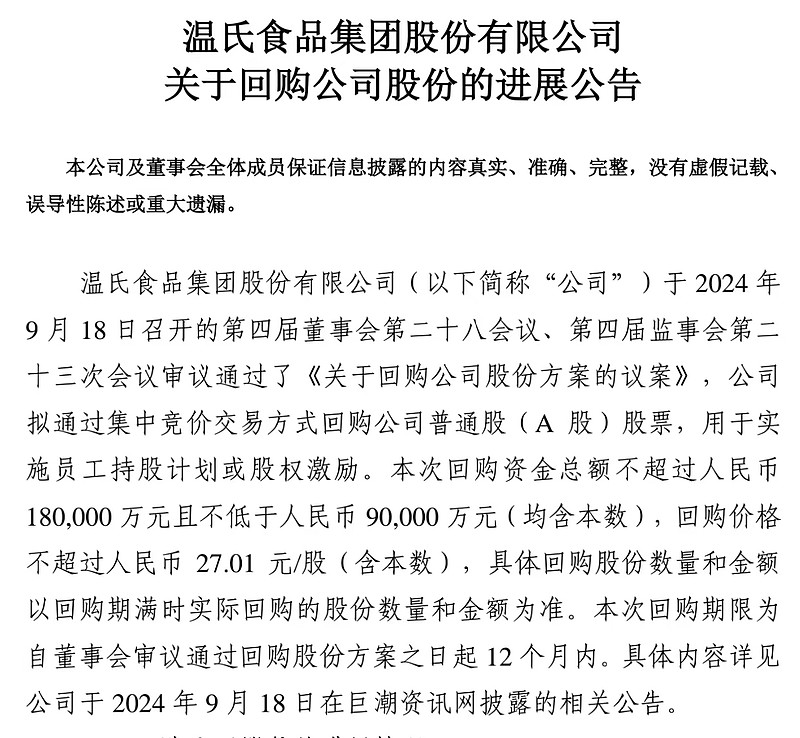

温氏股份9月18日公告拟回购9~18亿。目前已回购6亿。(今日盘后的公告。)

刚好东风来。

然而这个板块,还趴在地上,它们实打实受益政策利好,它们有批量亮瞎眼的财报,它们有批量大手笔的回购,它们不受国际环境的影响,而它们,在这一轮牛市,还几乎没有涨!

二、机构股狗都不玩

这一波牛市起点,涨的都是些什么?十倍人力资源外包公司,十倍BP机概念公司,一堆N倍年年亏损的软件公司,一堆真真假假的重组概念公司……

对,就是要买亏损股,PE百倍股,炒股炒的就是想象力,只有科技可以无限拔估值。

当然炒作这些并没有错,我们市场的机制特点、构成群体、上市公司本身特色等都注定了我们大A历来就是一个投机市,你在赌场里谈价值投资,是会被嘲笑的。

摆烂时代,能一夜情的为什么要谈作死的恋爱,能养宠物的为什么要辛苦生娃养娃?

笑贫不笑娼,能抓耗子的才是好猫。

一个市场如果只有投机赚钱,投资只会亏钱,你又如何能去责怪市场里的人都是赌狗呢?

投资也是一种投机,投机如山岳般古老,明知投资不赚钱,那还是投资么?谁来市场是为了亏钱送钱的呢?

可是啊,让我们回到这波牛市的起点。

你相信这次是牛市么?你相信现在只是牛市的起点么?

如果你信,那么以我们现在的市场体量,想要造就真正的牛市,机构必是不可或缺的!

机构都还没真正干活,那么本轮牛市还只是演了个灿烂的开幕式。

开幕式,美丽,绚烂,梦幻,而没有实质。

可是你不能指望整个牛市就是把垃圾股统统拉到天上,量化再次重仓坐庄所有微小盘,然后股东们纷纷高位把公司卖给散户吧。

如果你还相信牛市,相信未来还有更大的预期,那么你就要相信机构大资金,更多的被动配置资金,甚至大量外资,还将在未来涌入。按他们的偏好,会买什么?

而又是为什么最近市场个股暴涨暴跌,猪肉板块似乎纹丝不动,自己走自己的,指数、情绪、量能,都不影响它们贴着均线默默横盘微涨?

至于你们怕机构是洪水猛兽,让我们来看看猪肉板块的机构配置。

先看最具代表性的行业老大牧原股份:

这里有几个有意思的点:

1、中报机构总占比11.27%,到了三季报机构总占比只有7.98%了。机构卖得只剩个位数了,而且每只机构持仓占比都非常小。

2、大量的“指数基金”,也就是被动配置基金占大多数,主动型基金已经极少。

3、机构总仓位减少,可是前几名持仓反而增加。一看机构持仓前三都是沪深300指数基金,说明沪深300指数基金是增量资金不断在提升整体配置,而主动型基金扛不住下跌和基民赎回都卖得差不多了。

翻译一下就是机构能卖的都卖得差不多了,剩下的主要是被动配置型的指数基金,而这部分基金是有持续增量的。

一个机构板块,机构配置占比却极低,行业连续几年亏损,如今批量反转业绩爆炸,机构都还没来得及回补仓位!

而先知先觉的公司自己,纷纷开启大额回购,公司自己还在买买买的途中。

然后看看温氏股份,基本上一模一样,几乎清一色只剩下了被动指数基金,主动基金基本都退出,指数基金在加仓配置。

所以在这个板块怕被机构砸么?不,是公司和机构怕被抢货啊。

这个位置还怕被谁砸么?还能怎么砸?业绩刚刚炸裂反转,牛市刚刚开启,股价要跌破新低么?

可是我知道你看不上。今天之前我也看不上。

能天天涨停,能快速翻倍,能一把30cm,谁还等得起你慢慢涨?涨10cm都是满满的踏空感。

然而现在的龙头们盈亏比还划算么?退潮开启后的博弈你还敢梭哈猛干重拳出击么?游资做的是长线么?游资现在想的是星辰大海还是怎么把货出完锁定利润?

昨天拉券商到底是为什么,昨天尾盘的暴力回封又是为什么?把你当食物的丛林霸主真的会把根本不认识的你当兄弟么?

本轮行情是龙头战法的极致演绎,因为所有人都懂龙头战法了,题材炒作的极致放大版,整个大盘都在炒一个叫做”牛市“的题材。

所以龙头的天花板被不断拔高,过程越是顺利没有分歧,上去越是容易,下来时也一样容易。

这次不一样,是,每次都不一样,每次也都一样,投机如山岳般古老。

情绪流每个不同阶段的盈亏比是天差地别的。

当然如果你是个久经沙场的纯粹龙头选手,自然可以将信念贯彻到底,简单纯粹,盈亏同源。

而如果你只是普通人,没有游资般的理解力,你得清楚什么时候的市场人人都能赚钱,什么时候的市场只有极少部分的人赚钱。

赚对你来说更容易的钱,才是长久生存之道。

你要知道,几十年来,几乎所有新股民都是冲着暴富进股市的,但是最后几乎都是求着回本就离开的。而后这个回本梦就再也没有机会实现了。

预期管理,不仅在于对市场,对个股,更在于对你自己。

可是机构一定不暴力么?周期股一定不给估值么?复盘一下历史吧。

如果有逻辑、有业绩、有预期,却不跌也不涨,通常是因为还没吃够货,而一旦开涨,你同样会忍不住骂:“真是变态!”。

三、业绩爆炸

业绩不重要对吧,随便看看就好。

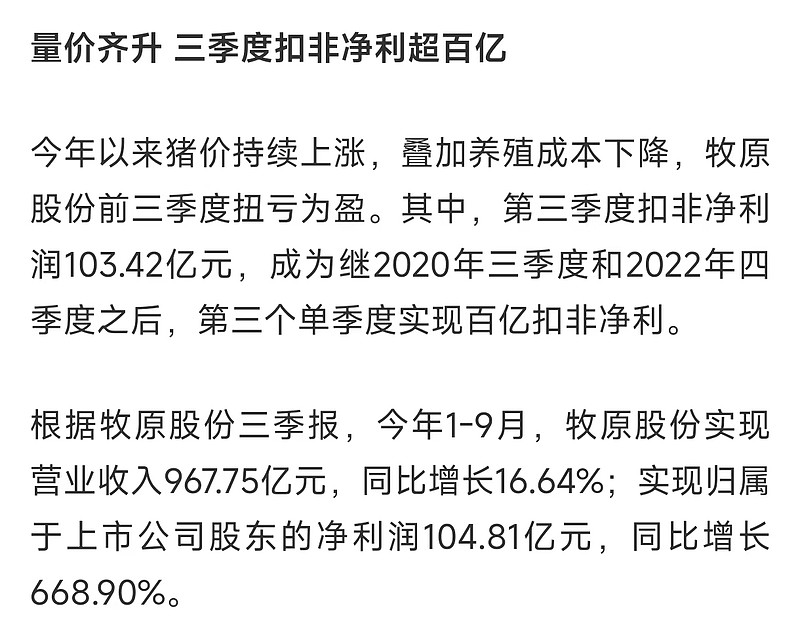

也就增长个几倍几十倍而已,也就创造些历史单季最好业绩而已。

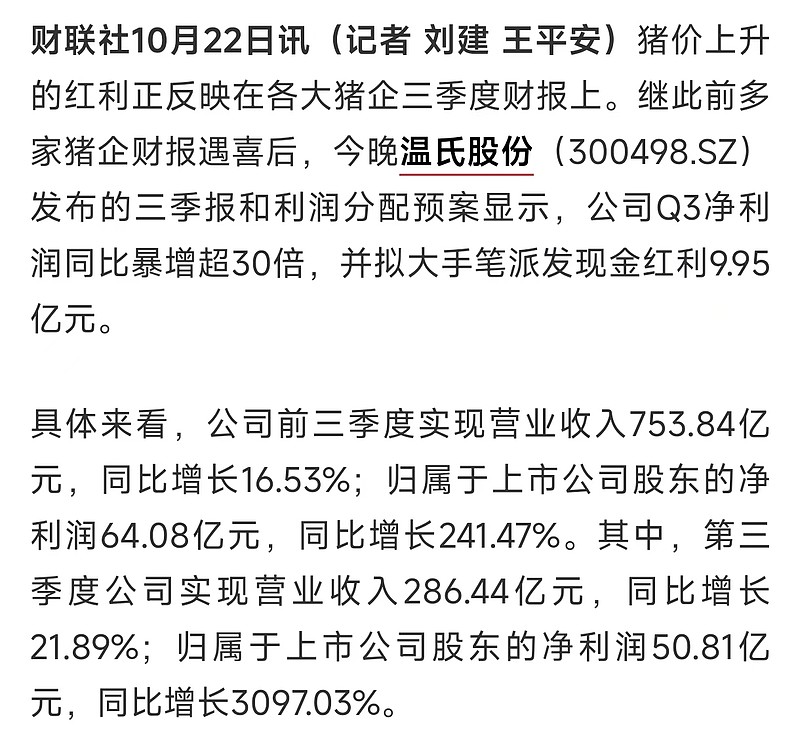

牧原也就一个季度赚了100亿欢乐豆,打算回购30~40亿欢乐豆,分红45亿欢乐豆。

温氏也就是一个季度赚了50亿欢乐豆,打算回购9~18亿欢乐豆,分红10亿欢乐豆。

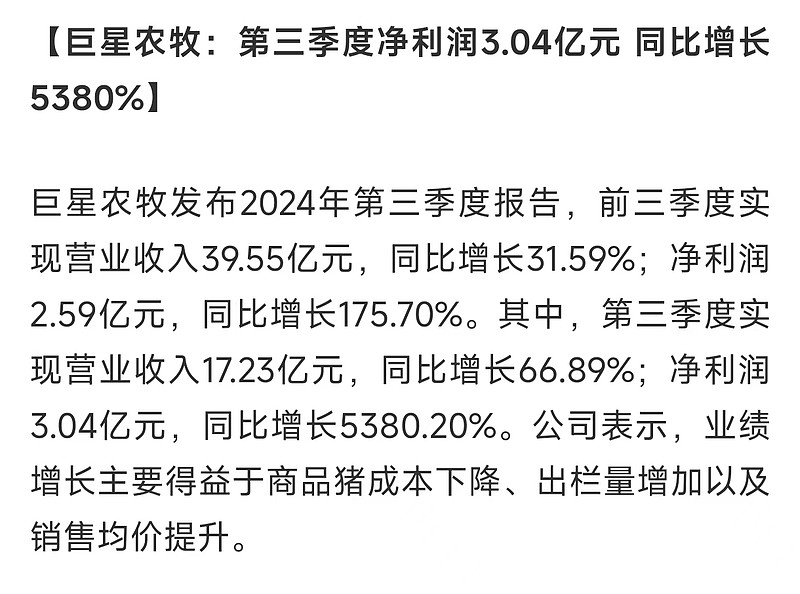

巨星小公司,三季度业绩也就增长个五十几倍。

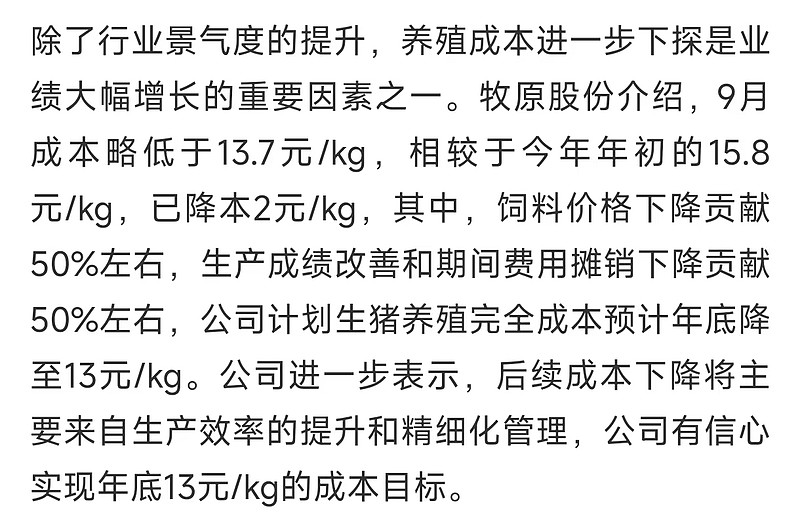

可是你们要关注的是,头部公司们养殖成本正在实打实地降低,并且还有进一步降本空间。

养殖成本的降低意味着什么?

散户进入的门槛进一步被提高。

出去的,回不来了。

如同农业社会进入工业化社会,第一产业第二产业化;如同科技发展的结果就是效率的提升和成本的下降,都是不可逆的趋势。

这个行业已经卷了好几年,卷死和淘汰了无数落后产能,刚见曙光,而曙光最亮的地方,并不在于猪价本身的提升,而在于成本的下降。

所以尽管我们很难预测或者证明这个业绩能不能持续,但是我们大概能知道即便猪价波动,这个行业也不太容易回到过去所有人都暴亏的时候。

猪价有涨跌,但是降本增效是企业持续努力的目标,目前已初见成效。

而一旦赚钱,就是爆赚。全A有几家公司能一个季度赚100亿?

按照他们回购的力度,以及业绩沟通会的情况来看,我总结为:

在压力中保持信心与乐观,即便猪价波动,明年也有信心继续修复资产负债表。

而现在给他们的估值与预期还是持续亏麻的估值。因为这个行业狗都不看好几年了,行业研究员都纷纷下岗转行。

这让人想起当年的中远海控,海控起飞前,行业研究员都没了……

也许还有一点细节值得我们注意:

1、猪肉在CPI中的占比依然是非常重要的,当前我国经济环境是怕通胀还是怕通缩?怕通缩对吧。怕通缩就要尽量稳CPI,这是宏观硬需求。

2、消费降级时代,人们下馆子吃饭的比例明显降低,但是人们对猪肉的消耗反而会上升。举个例子,你在餐厅点一份××炒肉丝,那主菜是××,配菜是肉丝。因为餐厅要应付成本大头:地租。而在家里做一份××炒肉丝,主菜肯定是肉丝。

四、总结

1、猪肉板块是最受益本次牛市政策红利的板块,没有之一。

2、三季度突发业绩反转,股价根本没来得及做任何反应。几乎家家爆赚,也几乎家家宣布了回购。不仅业绩大超预期,回购力度与分红力度同样超预期。展示了企业对于行业底部观点的信心。

3、机构出清,主动型基金基本归零,被动型基金却因为增量资金的涌入持续被动加仓,且他们不会主动砸人。那么主动型机构后面要做配置,绕得开这个板块么?看看刚出的三季报业绩交流会,都有多少基金参与了?人满为患。而他们,都还没买呢!

4、宏观上为了避免通缩衰退,我们有稳物价的政策方向和需求。同时猪企降本增效取得了明显的进展,还将持续进行。猪价会波动,也可能跌,但不容易大跌,猪企的资产负债表将持续修复,并给出了超预期的未来股东回报方案。

5、市场并不是没有了价值投资者,而是没有好的方向,而是被熊市跌怕了被迫转型短线。毕竟对于多数人来说,并非职业选手,能躺着赚趋势和企业成长/估值修复的钱,谁愿意天天惊心动魄玩儿命肉搏呢?

6、股价处于绝对低位,本轮牛市基本没涨,但是不管生猪期货还是大盘暴涨暴跌,他们都稳如老狗,说明了什么?

以上。