来源:雪球App,作者: 侯兵hoping,(https://xueqiu.com/1162446352/305411248)

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

硅料价格近期持续碎步上涨了三次左右,从最低的39元上涨至42元(N型多晶硅料),涨幅7.7%,颗粒硅价格从最低32元涨至34元,涨幅6.25%,涨幅着实不算小。

数据来源:上海有色网;图片来源:大全官网

最近大家都还说,硅料价格还在现金成本以下。然而N型硅料近期歘歘歘的上涨,按照某些企业透露出来的数据,已经或正在涨破一些企业现金成本。按照这些巨头所透露出的成本下行速度,似乎硅料大佬们都要“穿越周期”了!

01

硅料成本之谜和隐忧

N型多晶硅料已经涨超通威、协鑫科技等龙头企业未来甚至当下的现金成本?我们来看看,大全、通威及协鑫科技的数据。

根据通威股份交流纪要的数据显示,硅料的增值税率为13%。可以粗略计算当前,N型硅料不含税价格为37.16元,多晶致密料为32.3元,颗粒硅为30.1元。

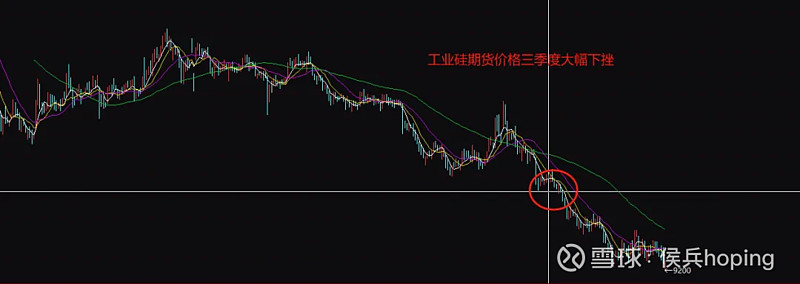

大全能源2024年第二季度综合现金成本为40.16元,大全的N型料的比例为70%左右。据此测算按照当前价格大全能源的综合价格为35.7左右,与当前现金成本仍有差距。考虑成本继续下行及工业硅期货价格下跌超过10%,来测算,现金成本与实际销售均价的差异正在明显缩小,但差异仍大。

第三季度工业硅期货加速下行远超10%。

而有研究分析指出通威股份的现金成本于8月下行至35/公斤附近,其更大比例为N型硅料,全成本为40元/公斤。而当前价格已经彻底击穿了通威的现金成本?直逼全成本。

以上来源某券商分析

大全在半年度(去年Q4至今年Q2)单位成本下行了0.31元,通威8月,全成本从Q2的45下降至40,是不是略显浮夸了?

所以后来有纠正的声音说:通威成本有可能只是新产线的成本,如云南通威项目和内蒙项目。而老的产线成本仍然偏高。而目前只是新产线的现金成本低于当前销售价格了。拿新产线以偏概全,不免过于吹牛皮了。

根据以上信息,请你猜猜,如果通威股份新产线推出,而开工率不足,会导致其测算的“理论成本值”和现实会有多大的差异?如果要维持强大开工率,意味着通威未来的产出将翻倍有余,对于硅料价格的压力来说可想而知。

协鑫科技发布的最新交流数据显示,更加可怕:

颗粒硅现金成本(年内)有望下降至30元/公斤以下的判断。(笔者注:即使颗粒硅现金成本领先于棒状硅,但协鑫科技研发等综合费用率超过友商致使整体成本仍需考虑费用摊销等因素。)

也就说,协鑫科技按照这一说法,价格也已或将要击穿(向上)其现金成本了。

更为可怕的是,协鑫科技通过各种场合声称,颗粒硅品质卓越,成本更优,N型料已超过96%(笔者注:如若如此,较为领先于友商),头部客户可以实现纯投阶段,是一项伟大的进步。

而TCL中环也表示,能够更大比例地使用颗粒硅,但是因为某种原因,友商就不行,只能20-30%(大概是这个数值?)。而目前颗粒硅的客户主要还集中在第一大头部客户(占比约39.4%),大于第二大客户近3倍,似乎也验证了这一点。但隆基绿能此前与协鑫科技签订订单来看,2024年使用颗粒硅12.5万吨,与上半年协鑫科技第一大客户5万吨采购量好像基本对上了。

仅通过上述信息,请你猜猜协鑫科技第一大客户到底是谁?哪个又吹牛皮了呢?反正不是协鑫吹牛皮,就是TCL中环,或者就是隆基了。

而N型棒状硅价格持续上行之际,颗粒硅价格从32涨至34,涨幅6.25%,价差还在提高(与N型硅料对比)。

有网友直言:如果颗粒硅这么好,为什么价差越来越大,为什么不全都使用颗粒硅呢?当然,眼下协鑫疯狂加码颗粒硅确实彰显自信,否则如何不会像当年把硅料业务卖给上海电气呢?当然是对成本和品质有信心了。

这些穿越周期的表述,无论如何,与当前光伏主材特别是上游惨淡的体验和氛围,极不相称。这些巨头所抛出来的一些信息我们需要辩证的看待,毕竟,光伏企业吹牛皮的事情已经不再少数了。

所以,硅料这些巨头们,好像都玩起了猜谜游戏,到底谁在撒谎呢?成本是这些企业的核心竞争力,如果成本跑输了或者不领先了,怎么做龙头,怎么融资,怎么取悦投资人呢?

真有点像各家掺“杂”和吹嘘的电池组件效率数据一样,扑朔迷离。不过等到2024年年报公布后,跑火车还是孤勇者,即见分晓了。

02

硅料为何涨价,能持续吗?

对于这一次硅料涨价的原因各方解释:

SMM光伏视界说:头部企业撑市心态较为强硬且步调一致叠加期现商进场带来的额外需求,多晶硅价格随即上涨。

科创板日报说:目前处于检修或降负荷状态中的企业维持在14家。据市场分析机构安泰科统计,8月份多晶硅国内供应量约为12.97万吨,环比减少6.01%,预计9月多晶硅供应量维持在13.5万吨左右。

协鑫科技说:目前市场中5万吨的硅料厂基本上都停了,另外还有一些10万吨的生产线、7万吨的生产线也逐渐在检修和减产,或者停产。而且这些退出的产能,永远没有办法开了。

行业专家说:涨价虽然可以涨到现金成本附近或偏上,但仍需要涨到把“工人请回来,并把炉子持续开起来的价格”才能让退出的产线开动起来。

而目前,我们知道大量的硅料产能仍在路上,其中包括了通威云南20万吨和内蒙20万吨级这些巨无霸项目,这些产能接近翻倍!别忘记,协鑫集团的产能达到或超过42万吨(规划50万吨),按照上半年的出货量也只占了不足60%。如果硅料价格进一步上涨可能刺激开工率上行。毕竟某些龙头仍意欲维持较高的开工率(如通威等)。之前硅料价格跌得过猛,稍微反弹一下可以理解,和硅片的道理可能类似。而当下,结合资产负债表数据来看,好像各家硅料龙头企业看起来都还不错?

硅料企业整体来看,和组件一体化、硅片企业来看,负债表相对保守,出清之路似乎更难,谁保守,谁孤勇?(后期拆解,欢迎跟踪。)

硅料反弹之路,任重而道远。

03

硅料企业还亏多少

即便是上涨的当下,按照全成本来看,硅料龙头企业仍然亏损5-9元每公斤。10万吨销售量按照全成本亏损5-9亿,与上半年整体利润来看,虽然并没有明显改善,但与以前高额利润相比,他们也许还能承受住。

在硅料反弹之路,任重而道远的背景下,现在就是拼血厚了。而硅料企业录得前几年较大盈利后,大部分企业的资产负债压力相对轻松。

光伏主材的出清之路,真令人迷茫。

04

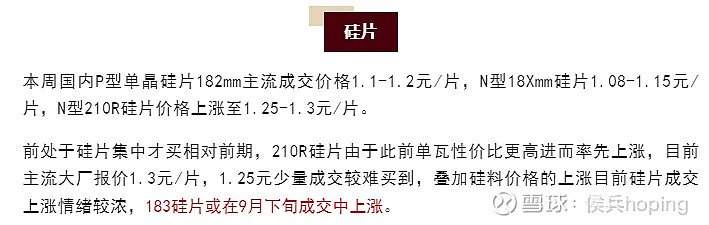

硅料硅片涨价,组件连创新低

数据来源:SMM光伏视界

就在N型硅料持续小幅上涨之时,硅片巨头也拉抬硅片价格。硅料价格此轮上涨后,N型料似乎亏得也不那么可怕了。而组件价格却歘歘歘地持续走跌创新低。这又是一个什么样的迷局?所以,你认为硅料和硅片是真的企稳了吗?

你怎么看,欢迎讨论以上不解之谜!