来源:雪球App,作者: 躺红利摊转债,(https://xueqiu.com/6828304753/305040987)

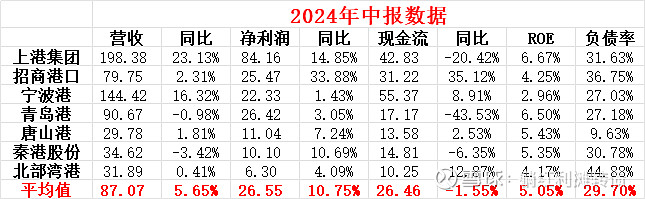

计划给红利板块的一些行业做个简单的数据整理,今天轮到港口板块,下图是港口板块个人关注的7家港口公司中报业绩汇总:

从营收净利的角度看,这一组港口公司中报的业绩非常不错,营收净利双增长,而且平均净利增速达到了两位数,这个业绩要比高速板块好得多。

从现金流的角度看,这一组港口公司的现金流和净利润是相匹配的,而且需要注意的是,很多港口公司有大额的股权投资,这部分的收益是没有计算在经营现金流里的。

从盈利能力来看,这一组港口公司中报的平均ROE为5.05%,盈利能力其实还算不错,而且行业内部ROE水平相近(宁波港除外),基本都在5%上下。

从负债率来看,平均负债率仅有29.70%,远远低于格雷厄姆在“格七条”中对公用事业型企业“负债不应超过股权(账面值)的两倍”的标准, 其中负债率最高的是北部湾港,但负债率仅有29.70%,负债率最低的唐山港负债率甚至低于10%,对于保守型投资者而言,这类低负债的“硬资产”是很好的选择。

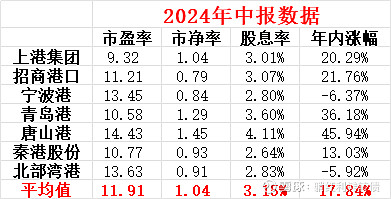

下表是这一组港口公司的估值与年内涨幅数据:

(注:数据是节前统计的,与当前实时数据会有偏差)

从估值数据上看,平均市盈率11.91倍、市净率1.04倍、股息率3.15%,很符合红利价值股的特点,不过有一点不一样的是,港口公司的分红率普遍偏低,平均分红率甚至没有超过40%,所以市场给出的估值水平要明显低于同为硬资产的高速板块。

从涨幅来看,平均涨幅17.84%,股价表现配得上业绩表现,有意思的是,股价年内涨幅水平基本和股息率水平一致,股息率较高的唐港和青港平均涨幅超过40%,股息率较低的宁港和北港股价年内甚至是下跌的。

港口板块因其强劲的现金流、稳定的业绩、过得去的分红以及健康的资产负债情况,历来都是广大收息佬的心头好,在各类红利指数中也是常客,还是非常值得投资者长期跟踪的。$上港集团(SH600018)$ $唐山港(SH601000)$ $青岛港(SH601298)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量整理分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您相左,则一切以您的观点为准。