来源:雪球App,作者: DeepSleeper11,(https://xueqiu.com/1447889323/304640048)

等了很久,茅台终于触及1300元,按照既定计划,继续加仓。

有人后台回复说看看自己的持仓个个低估,哪个都不舍得换。

换股的决策难在哪里?

对深研基本面的投资者来说,茅台是A股的机会成本此言不虚。换股,本质上是用现金流换现金流。放弃一个确定的现金流,换一个不确定的现金流。

你愿意一鸟在手,还是愿意两鸟在林?觉得难是因为我们并不知道是两只鸟还是三只鸟在林,也不知道是哪天能抓到它们。

窃以为,不愿换股还有一个摆不上台面的理由——某某股票估值只有12倍呢,还能赚估值回归的钱呢,“股价短期更有弹性”。

在我看来估值回归是个伪概念,潜台词是“估值倍数能回归至历史平均水平”,这不是一种变相的猜股价吗?离开基本面谈估值岂不是无本之木?

回到茅台基本面,之前说过茅台最大的确定性在于:只需要极少假设,就可以推测10年后的业绩(见《茅台最大的确定性、巴菲特买不买五粮液》)。即便7年后2万吨产能上线,茅台也不需要降出厂价去库存。

不妨做个思想试验:假设现在茅台酒批价真跌到了1800元,有人出钱让你做茅台经销商(一级经销商),你愿不愿意?傻子才不愿意。毕竟卖一瓶还能赚1800-1169=631元。就像你当初4元价格买的股票,你会在乎股价从60元跌到50元吗?

给大家一个观察指标——系列酒的价差。经销商卖系列酒亏钱吗?系列酒是否需捆绑飞天才能销售?

以主力单品王子为例子,酱香经典出厂价218元、金王子出厂价178元,第三方数据显示二者一批价分别225元、200元。今年最惨的系列酒大单品1935,出厂价是计划内798元、计划外1088元,计划内配额仅略有倒挂,而茅台年初对1935的规划就是相比去年不增长,早就明确了要控货保价。

跳出中秋消费迷雾,看看决定茅台长期销售的根本性力量。

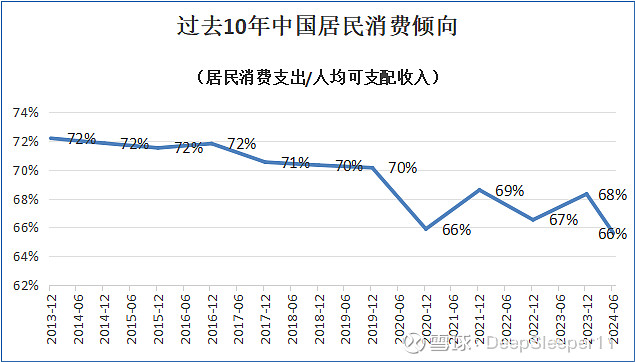

的确,问题出在消费上。通常来说,影响居民消费的主要因素包括居民收入、资产价格、消费倾向(消费支出/可支配收入)。随着基建和房地产进入下行周期,资产价格下跌使白酒消费力的双轮驱动变为单轮驱动,而资产价格的波动会影响消费倾向。这解释了去年以来消费市场的不景气。

但归根到底,影响消费的三要素中,居民收入增长是决定性的要素,尽管消费倾向在下降,但过去10年中国居民人均消费支出依然增长了一倍,这决定了白酒消费的弱周期性,也决定了客均单价和客均消费量终会复苏。

如果同意“居民收入增长是决定性的要素”这一判断,那我们继续推演10年后的茅台供需关系。

多数人同意当下茅台是供不应求,我们姑且假定现在每年需求和供给的比例是1.2:1,也就是有20%的缺口。过去10年人均可支配收入年均增长8%,假定未来10年收入年均增长6%,而我们知道10年后茅台供给将从现在的4.2万吨增加到6.2万吨,不难算出10年后茅台的需求与供给之比达到1.46:1,缺口从20%进一步扩大至46%,供需矛盾将进一步扩大。

准确地说,我们应该用高净值人群的收入而非全国居民人均收入来推算茅台需求,而高净值人群数量的增速和平均收入的增速,都是远超全国居民人均收入平均增速的,更是远超茅台的产量供给增速的。

最后回到估值。

20倍市盈率意味着买入时内在收益率5%,年增10%,那十年后的内在收益率就是5%*(1+10%)10=13%。持有期平均收益率约9%,还是那句话,看你对这个确定的9%收益率满不满意,手里有没有其它更好的选择。

当然有很多成长性更好的股票,但投资永远是基于比较,如果没有想清楚你的机会成本,容易弄巧成拙。看内在价值,在现金流折现的视角下,短期三五年的高成长对内在价值的影响几可忽略。10年后茅台净利润能达到1900亿(见《茅台基本面:2033年业绩推测》),这个清晰可见,95%以上的置信度。而那些虚幻的成长有多少确定性,70%、50%还是更低?这意味着现金流和内在价值要大打折扣。

最后我知道很多人在等个更好的价格再出手。当然可以等,耐心毫无疑问是美德,但恐怕多数在“等”的人,只是人性中贪婪恐惧追涨杀跌的弱点罢了。

所有文章首发于“追寻价值”,以下为原创白酒系列,欢迎关注:

#刷屏!当下的贵州茅台值得投资吗# #散瓶飞天逼近2100元,白酒股集体下挫# $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $山西汾酒(SH600809)$ @今日话题