本文以日本股市为例,探讨了戴维斯双杀现象,并分析了日本股市从1990年见顶回落到2012年开启慢牛行情的历程。文章指出,日本股市经历了估值大幅波动,并最终在基本面改善的驱动下走出低谷。通过分析估值和基本面的变化,文章强调了投资过程中基本面变化的不确定性,以及拉长投资周期、克服人性弱点的重要性。

📈 **估值与基本面双杀:** 日本股市在1990年见顶后,经历了长达13年的戴维斯双杀,期间日经225指数大幅下跌,但估值却不断上升,并在2002年达到历史高点。这一现象表明,即使在基本面最悲观的时刻,股市也可能存在超跌反弹的可能性。

日本股市在2002年触底后,经历了震荡整理期,期间估值逐渐下降,基本面持续改善。2012年之后,日本股市开启了长达十多年的慢牛行情,主要由基本面改善驱动。这一过程表明,在经历了长时间的熊市后,基本面的改善最终会推动股市回升。

📉 **基本面变化的不确定性:** 文章指出,投资决策中最大的挑战在于基本面变化的不确定性。企业经营者难以预测未来,宏观决策者也无法完全掌控经济走势。因此,投资需要拉长周期,克服人性弱点,才能获得长期回报。

投资过程中,低估买入并不一定能带来收益,高估买入也不一定亏损。投资需要根据基本面变化做出判断,而基本面变化存在不确定性,这使得投资决策变得更加复杂。

🚀 **投资需要克服人性弱点:** 文章强调,投资需要克服人性弱点,才能获得长期回报。投资过程充满了不确定性,需要克服贪婪、恐惧等负面情绪,才能做出理性的投资决策。

投资需要耐心和毅力,不能急于求成,更不能被短期波动所影响。只有坚持长期投资,才能获得稳定的回报。

💡 **投资的宿命:** 文章最后指出,权益投资只适合少数人。因为投资需要克服人性弱点,需要对市场有深刻的理解,更需要有强大的心理承受能力。

投资的成功需要付出努力和时间,需要不断的学习和积累经验。只有那些真正理解投资本质的人,才能在投资市场中取得成功。

📊 **数据分析:** 文章提供了日本股市的历史数据,包括日经225指数、估值变化等,为读者提供了直观的参考。

文章通过图表和表格的形式,展示了日本股市的历史走势,以及估值和基本面的变化趋势,使读者能够更清晰地理解文章内容。

💡 **投资理念:** 文章强调了投资需要拉长周期,克服人性弱点,才能获得长期回报。

文章通过对日本股市“失去的XX年”的分析,告诉投资者,投资需要有耐心,需要相信时间的价值,更需要战胜自己的贪婪和恐惧。

🚀 **日本股市启示:** 文章以日本股市为例,为投资者提供了宝贵的经验教训,即即使在经历了长时间的熊市后,基本面的改善最终会推动股市回升。

文章告诉投资者,投资需要保持乐观,需要相信经济发展的力量,更需要相信自己的判断。

📈 **估值与基本面:** 文章强调了估值和基本面之间的关系,指出估值只是反映基本面的一部分,并非决定股价走势的唯一因素。

文章提醒投资者,不要过分依赖估值指标,需要结合基本面进行综合判断,才能做出明智的投资决策。

💡 **投资的本质:** 文章指出,投资的本质是价值投资,即投资于有价值的资产,并持有足够长的时间,才能获得回报。

文章提醒投资者,不要被短期波动所影响,不要追涨杀跌,需要保持冷静,坚持长期投资。

🚀 **投资的未来:** 文章最后指出,投资的未来充满希望,因为经济发展的力量是不可阻挡的。

文章鼓励投资者保持乐观,相信未来的市场会更加繁荣,相信自己的投资能够获得成功。

🌟 **投资建议:** 文章没有提供具体的投资建议,但通过对日本股市的分析,为投资者提供了思考的方向,即需要关注基本面变化,需要克服人性弱点,需要坚持长期投资。

文章提醒投资者,投资需要理性,需要谨慎,更需要有自己的判断。

📊 **数据来源:** 文章提供了数据来源,方便读者进行核实和参考。

文章使用WIND数据,确保数据的真实性和可靠性。

💡 **投资启迪:** 文章通过对日本股市的分析,为投资者提供了宝贵的经验教训,即投资需要有耐心,需要相信时间的价值,更需要战胜自己的贪婪和恐惧。

文章提醒投资者,投资需要理性,需要谨慎,更需要有自己的判断。

🚀 **投资的未来:** 文章最后指出,投资的未来充满希望,因为经济发展的力量是不可阻挡的。

文章鼓励投资者保持乐观,相信未来的市场会更加繁荣,相信自己的投资能够获得成功。

🌟 **投资建议:** 文章没有提供具体的投资建议,但通过对日本股市的分析,为投资者提供了思考的方向,即需要关注基本面变化,需要克服人性弱点,需要坚持长期投资。

文章提醒投资者,投资需要理性,需要谨慎,更需要有自己的判断。

来源:雪球App,作者: 懒人养基,(https://xueqiu.com/2356382715/304554634)

近几年A股震荡下跌,主因还是业绩下滑和估值下降导致的戴维斯双杀。

有朋友调侃,经历了宽基指数首次戴维斯双杀,圆满了。

其实,这跟我曾经在一篇文章提出一个观点相似,投资最重要的事,是经历熊市。

全球最著名的熊市,恐怕还是要数“失去XX年”的日本股市,它经历了什么,又是如何从漫漫熊途中走出来的?

今天就从估值角度来聊一聊这个话题。

01

日本股市确实经历了戴维斯双杀,但这个过程没有想象的那么长,只有13年左右,2002年前后就迎来了拐点。

下图是日经225指数年线。

(数据来源:WIND)

由于可得数据不完整,只能观察2000年4月以后的估值变化。

自1990年见顶回落以来,至2000年底日经指数已回落54.30%,跌破20000点。

2000年至2002年,日经225指数下跌54.69%,而估值不跌反升,PE-TTM中位数从86.69倍上升到109.23倍。

基本面最悲观的时刻就发生在2002年,该年内日经225指数PE-TTM曾经达到非常夸张的1017倍。

(数据来源:WIND)

2002年日经225指数收于8579,低于2008年底的8860,比2011年底的8455仅高出1个多百分点。

因此从年度收盘点位来说,说2002年已经触底成功似乎也不为过。

看到没有,估值高到史无前例的时候,日本股市触底了。

事后看,日本经济基本面坏到极致的同时也迎来了基本面的拐点。

02

2003年至2011年,日本股市处于震荡整理期。

指数起点(收盘)8579,终点8455,微幅下跌1.45%;PE-TTM中位数从2003年的57.36下降到2011年的17.47,下降幅度69.54%。

说明股市震荡整理期日本经济基本面已经在持续改善。

(数据来源:WIND)

2002年触底后,2003-2006年股市连涨四年,涨幅高达62.03%。

之后震荡下跌5年,到2011年底又回到2002年的起点。

2010年与2011年部分时段,再次出现估值抬升、基本面阶段恶化现象。

而这也成为2012年之后最大涨幅超过5倍的特大牛市来临前、真正的黎明前的黑暗。

03

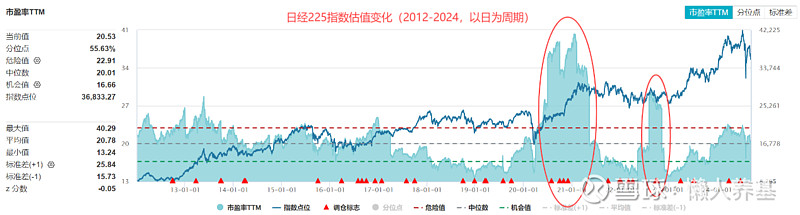

2012年之后日本股市开启了十多年的慢牛行情。

指数起点8455(2011年12月30日),2024年最高点位达到42427,创出历史新高,9月12日收于36833,区间指数涨幅335.64%。

估值起点16.47(2011年12月30日),2024年9月12日20.53倍,区间估值涨幅24.65%。

很明显,这波特大牛市主要由基本面(业绩)驱动。

(数据来源:WIND)

当然这十多年的基本面改善并不是线性的,其间也有阶段变差的情形,上图红圈圈定的2021年和2022年就出现过业绩较大幅度的波动,只不过持续时间都不算长。

将每年末指数与估值对应的点位用表格形式整理出来就能看得更为明了。

(数据来源:WIND)

2013年、2014年、2015年、2017年和2021年指数上涨而估值下降,这样的涨势显得最为健康。

从绝估值来看,2018年底的PE-TTM为13.82,是2012年以来最低的,不过这个估值水平相较2008年底的12.8略高一些。

现在看来这两个时点都是非常好的介入时机。

04

我在上一篇文章《低估买入,这几年为什么错得离谱》指出,我们熟知的估值方法大部分时间有刻舟求剑之嫌,低估了还可以跌很多,高估了还能继续大幅上涨,根本原因就是基本面变化存在不确定性。

如何使自己的投资决策更有前瞻性?

这是一个世纪难题。

微观层面,企业经营者也不知道几年后自己的企业会是什么样。

宏观层面的决策者也不能非常肯定所做出的决策是否像预想的一样有效,有时候甚至还需要不断试错和修正。

所以投资到最后,只能是尽量拉长周期,押注社会不断进步、历史车轮滚滚向前,其间的曲折和坎坷一定不可避免。

投资本来就是反人性的,不经过超然的折磨,不蜕层皮,年化10%甚至更高的收益就让你轻松拿到,显然也极不合理。

权益投资只适合少数人,这也是投资的宿命。

$日经225ETF(SH513880)$

#雪球星计划公募达人# @今日话题 @雪球创作者中心 @雪球基金