来源:雪球App,作者: 不疾而速H-宁波,(https://xueqiu.com/3577914518/304472600)

$巨化股份(SH600160)$ $三美股份(SH603379)$

制冷剂到底有什么魅力,个人认为其商业模式是目前弱市下堪比茅台的赛道。

从整体行业看,大方向是基于〈蒙特利尔议定书〉基加利修正案,包括中国在内的第一组发展中国家,在2024年对HFCs的生产和消费进行冻结在基线水平,2029年开始执行第一步削减10%,2035 年削减 30%,2040 年削减 50%,2045 年削减 80%。这为未来20年三代制冷剂的长牛奠定了基础。

所有的三代制冷剂HFCs 各品种总配额量(不含 R23)为 74.6 万吨,其中32,125,134三个主力品种分别为:R32 为24.0 万吨、R125 为 16.6 万吨、R134a 为 21.6 万吨,加起来占总配额的83%。三大主力品种的集中度非常之高,CR5分别为96%,94%,95%,这为将来的产业联盟打好了坚实的基础。

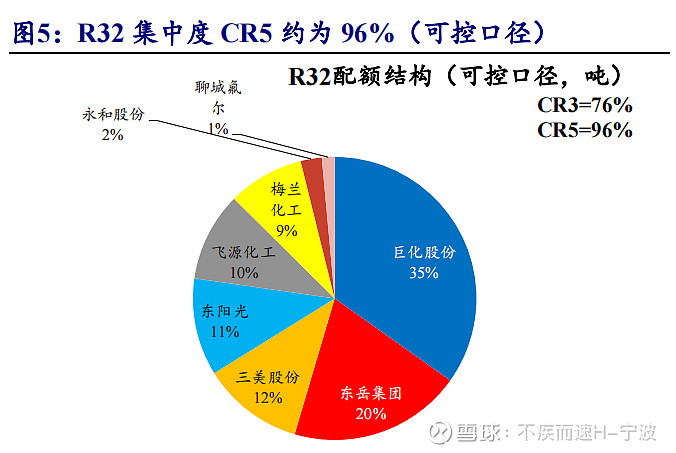

以第一大品种R32举例,

R32集中度CR3为76%,CR5为96%,其中巨化是无可置疑的龙头,拥有45%的配额(包括控股的飞源化工)。在这样的背景下,产业取得默契,由龙头来引导价格趋势也是默认的事情。试问,在一个供需紧平衡的行业,一个龙头占据了45%的产量,不管怎么做需方都绕不过这个主力供应商,需方已经从过往趾高气昂的大爷沦为板上待宰的羔羊。当然供应商也不会就此坐地起价和客户视同水火,更好的方式是一起成长,缓步且坚定的提价,长期走慢牛。

制冷的价格有几个特点

1. 需求是刚需,不会因为价格变动增加或者减少需求,一台空调或者汽车就一份制冷剂,多了也不要少了更不行。价格涨再多他也不能不用,价格跌再多他也没法多用。

2. 单价再怎么高,在客户产品的成本构成中占比还是少。一台空调少则2-3千多则上万,而制冷剂的成本只有区区几十元,哪怕价格翻倍也就增加几十元。车用更不用说,几十万的车子也就几十元的制冷剂,完全可以忽略不计。空调厂巨头采购制冷剂一年才几个亿,但是没有这几个亿,1千多亿的空调就是一堆废铁。

所以制冷尤其是R32的价格和成本无关,和供需无关,只和龙头供应商的定价策略有关。

前段时间制冷股票大跌,源自小作文国家政策会调整,将大幅度增加32的配额供应。这也是众多投资者最担心的一点,供应会无限增长导致涨价逻辑不成立,行业重归卷王。个人认为此种担心好比杞人忧天,完全无需多虑。

1. 国家的政策出发点是保证三代制冷剂在配额启动后平稳发展,逐步过渡到削减年后,再进一步过度到淘汰和四代更新。政策只会求稳,只会保供不保价。再说了,价格是发改委的事,和环保部没有任何关系。

2. 供应扩张有限。首先国内R32的有效产能总共是39万吨(包括永和闲置的5万吨),而今年32的内销市场实际需求大概为14.2+3.5+2(过往的库存,数量未明1-3万都有可能)=19.7万吨。明年的配额政策,按照比较靠谱的传闻为14.2+14.2X10%+4.5=20.12,这个和今年的实际需求基本一致,那么明年将会是一个非常紧张的供需平衡年,这里没有考虑空调行业的自然增长,今年1-7月全行业空调的增长是同比13%,如果明年即使是个位数增长,那也需要增加1-2万吨的需求。也没有考虑在供应紧张的情况下,客户和各个渠道商为了生产和销售的安全性增加点库存,如果每个客户稍微增加5-10%库存,那又得增加1-2万吨需求。如果今年的配额按照这个方案发放,那么今年的实际产量是30万吨,这个和产能极限39万吨差距已经很小了。

3. 国家手上用于调节的总牌力尚余4.28亿吨GWP,这是来自二代65%的留存配额。 这些数量既要为未来R23半导体用途留足够量,又要为替代二代制冷的发泡剂留量,还有替代二代22空调用制冷,实际上他能动用的量是很少的。而且到了29年,马上要面对三代削减1.8亿吨配额,一个锅盖有N个锅要盖。时间是站在三代制冷剂上的,随着时间的推移,政策能调控的会越来越弱。

4. 即便政策在某个时段真的多发了配额,主动权还是在生产厂家这边。因为配额发不发在国家,而用不用则在厂家,如果厂家都有减量保价的共识,是完全能够做到废掉部分分到的配额,而确保价格维持在合理位置。

总结一下,短期政策或许还能在补足配额上起点作用,长期则毫无办法,当然这个目的不是为了让三代制冷无限制乱涨,而是合理顺畅的让四代逐渐取代三代。

在使用中,R32因为较低的GWP值和较好的制冷效果,在国内已经全面替代22和410成为家用分体式空调的主力,而随着32空调的存量越来越多,售后维修市场也将会爆发。而出口海外市场方面,不管是在单体32空调,还是混拼的410空调(32占50%),还是售后维修市场都有巨大的增量。目前没有特别好的四代HFO制冷剂,454B会是其中一个可能的替代三代的家用空调制冷剂。不过454B也是一个混拼品种,他是69%的R32和31%的1234YF混拼而成,如果用它来代替三代,对32的使用反而更多,将使得32的使用生命周期更长。可能等不到29年,32的全部产能都不足以供应需求,那时候该怎么办还真不知道,除非有新一代的不用32的四代制冷剂发明。

先写到这里,下次有时间再写写其他几个品种。