来源:雪球App,作者: 南油套牢资本,(https://xueqiu.com/5966242797/304433674)

各位辣鸡南油的看官老爷们久等了,说好的速更耽误了点时间,必须要在股价低点多更点了,不然后面涨上去都没人看了,本次先更一个招商南油的财务报表跟轮船和海能的对比分析。

在对比财务报表之前,时常困惑大家的一个问题就是三家公司的估值差异,我们常年看到南油估值明显低于轮船和海能,因此即使轮船和海能的报表更加优秀,但是他们更高的估值和股价表现也部分反映了这一事实,买东西还是要讲究一个性价比,我们都知道黄金比白银更好,但是假设市场上出现5000美元/克的黄金和10美元/克的白银对比呢,如果我手头有1万美元我只能买2克黄金,但是却可以买1000克白银,此时毫无疑问选择买1000g白银会更加合理。因此,针对不同报价的资产应该要考虑其价格调整后买入才更加合理。

这里要首先引入一个概念,我称之为花同样多钱你到底买到的是什么样的底层资产。我们都希望自己手里这有限的钱能够尽可能买到更好收入利润的公司对吧,买资产最重要的是讲究一个性价比。举个例子,轮船24年9月11日最新的收盘市值是507亿,那么假设我是个大土豪,我手里正好有507亿元,那么我全部把轮船买下来就刚好拥有了轮船的财务报表代表的底层资产及其赚钱能力,即我拥有了一个2024年上半年营收132亿,净利润25亿,固定资产400亿,负债288亿,半年分红8.1亿的一个生意。但是作为土豪我需要考虑这507亿是不是有更好的选择,那么如果我把这笔钱全部买成南油会是个什么情况呢?南油9月9日收盘市值是133亿,假设可以重复购买的话,那么我买一个轮船的同样的资金量可以买3.81个南油,而1个南油2024年上半年营收35.28亿,扣非净利润10.28亿,固定资产63.65亿,负债23.85亿,分红0,将以上指标每个都乘上3.81这个系数的话,我507亿实际买到的3.81个南油对应的财务报表应该是一个2024年上半年营收134亿,净利润46亿,固定资产242亿,负债91亿,分红0的一个生意。这样对比下:

你会发现花同样的资金买到的生意而言,南油明显营收更高,利润表现更好,同时重资产投入更低,负债更少。

介绍完了以上概念之后,我们可以将轮船作为我们的比较标准,即我土豪手上的钱刚好购买一个轮船的市值,即507亿,那么我可以选择买1个轮船,或者买3.81个南油,或者买海能A股0.84个,或者海能H股1.62个,对应在报表上就将各自的财务报表科目乘以不同的系数,即轮船的报表全部数字乘以1,南油的报表数据全部乘以调整系数3.81,海能的A股全部乘以0.84,H股全部乘以1.62。以上调整系数的计算过程如下:

海能这里需要单独说明一下,因为海能有港股和A股两部分,因此需要单独按照股份比例计算各自的调整系数,为了方便叙述的连贯性,我这里不再赘述海能的系数计算方式。

回到正题,报表科目乘以对应调整系数最后我们得到了调整后的三张财务报表,这样就非常直观清晰的展示了从股东角度出发,我花同样的资金买到的资产对应的财务报表情况,从而把不同估值带来的影响也考虑进去了,接下来我们就以2024年半年报来一张张分析。

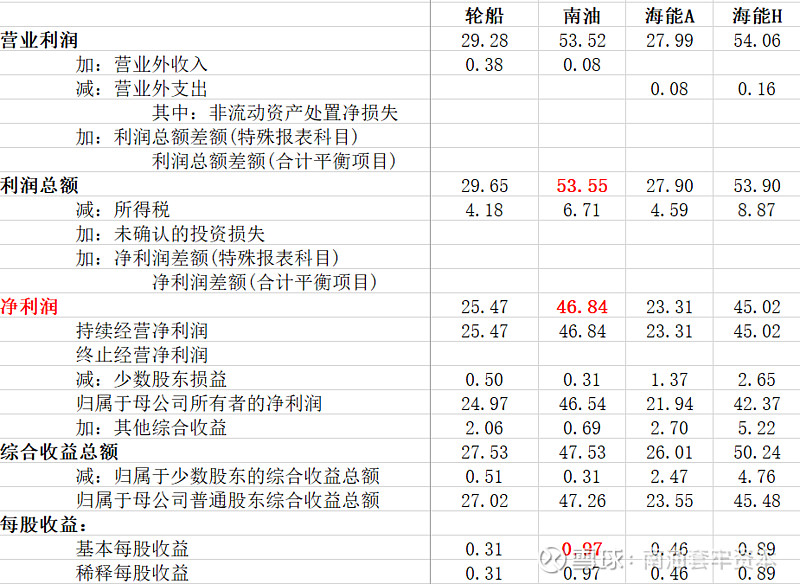

首先是利润表,这里因为我们以507亿资金购买了1个轮船,因此轮船就是它本身的报表,南油和海能都是调整后的,标红的代表我认为南油表现更好的科目,标黄的代表我认为南油不行的部分:

我们可以很直观的看到,南油营收比轮船好一点,但是营业成本明显更低,同时管理费用最低,财务费用最低,体现出公司更好的管理能力。另外,令人惊讶的是公司净利润是几乎是其他两家A股的之和,每股收益也很夸张。当然利润中有卖船带来的一次性资产处置收益,但是即使扣除后依然远高于其他两家的A股。虽然我天天喷辣鸡南油,但是单纯看报表你会发现这公司其实底子还是有的。

另外值得一提的是,调整后海能A股的营收、净利润双双最低,也就是说你花同样的钱买到的公司它的营收和利润是最少的。跟大家平时的直观感受也比较接近,海能A是估值最贵的,部分可能源自A股习惯性的机构抱团所致。同时我们也可以看到,在一贯以低估值著称的港股市场,海能H虽然营收比南油高很多,但是净利润还比南油低,因此南油的低估不光是A股,在H股也是合理或者低估的,当初正因为会看报表,所以更容易被这种低估所迷惑买入成为套牢资本!能者多牢!悔不当初!真恨自己为什么会看财报啊!不如无脑抱团!

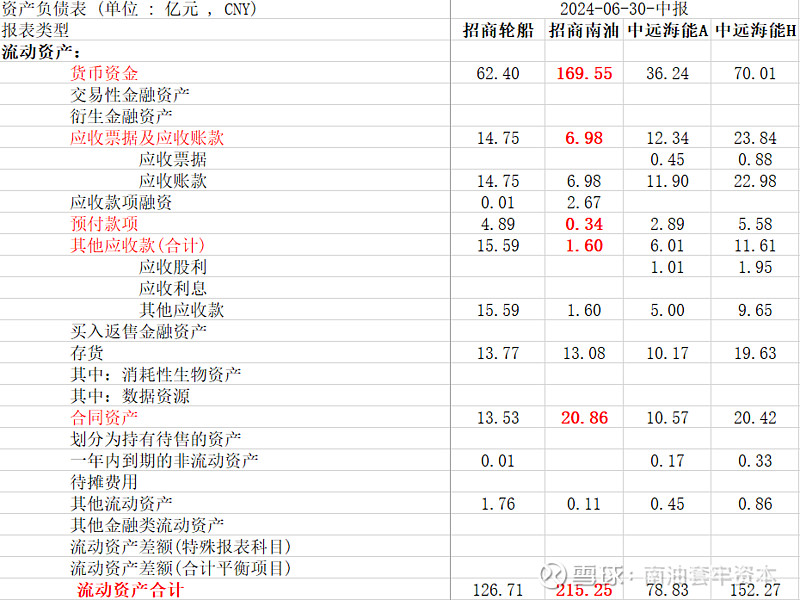

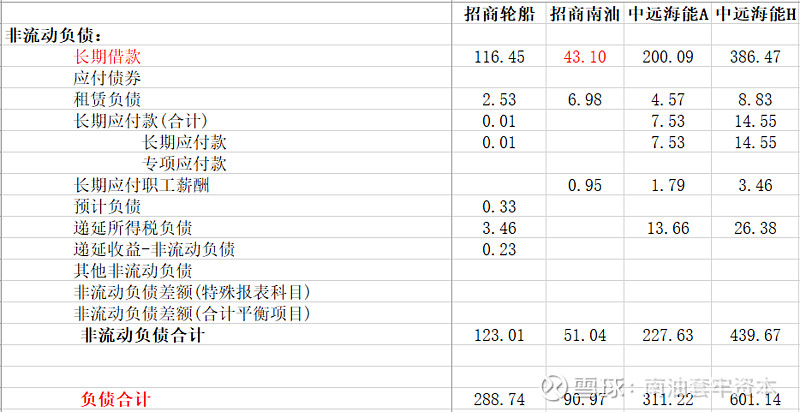

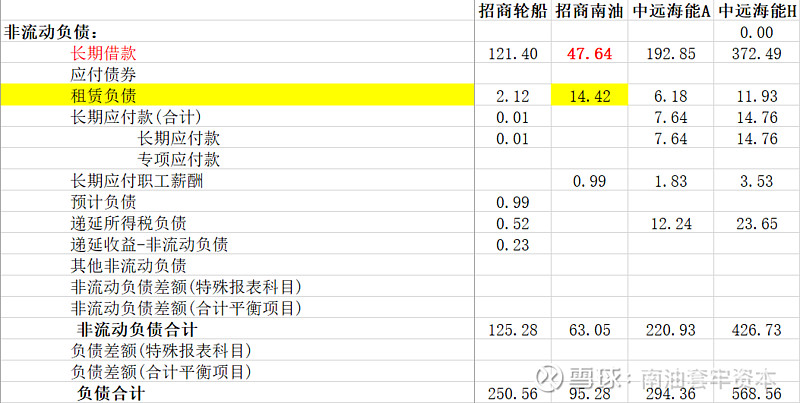

接下来是资产负债表,同样做调整后的展示如下:

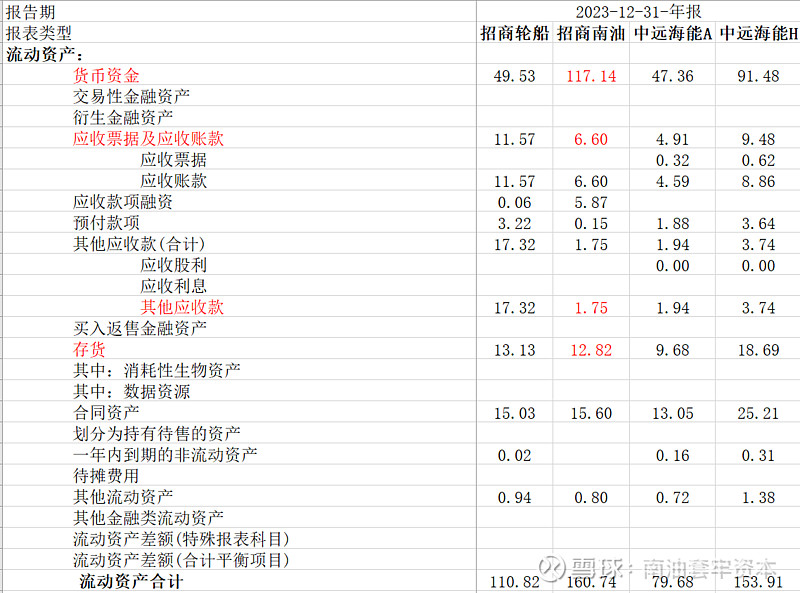

就流动资产这部分而言,南油的货币资金尤为的夸张,明显高于其他3家之和,同时拥有最少的应收账款(客户欠公司的钱)和其他应收款(各种被别人拖欠的钱),作为辣鸡南油的小黑子,流动资产这部分我甚至想喷都找不到喷点。

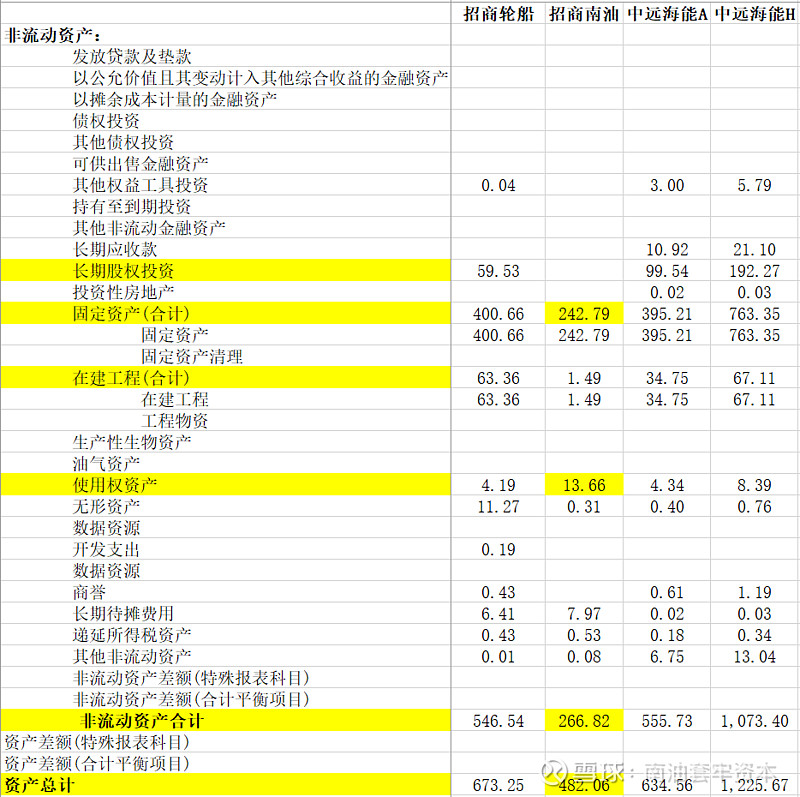

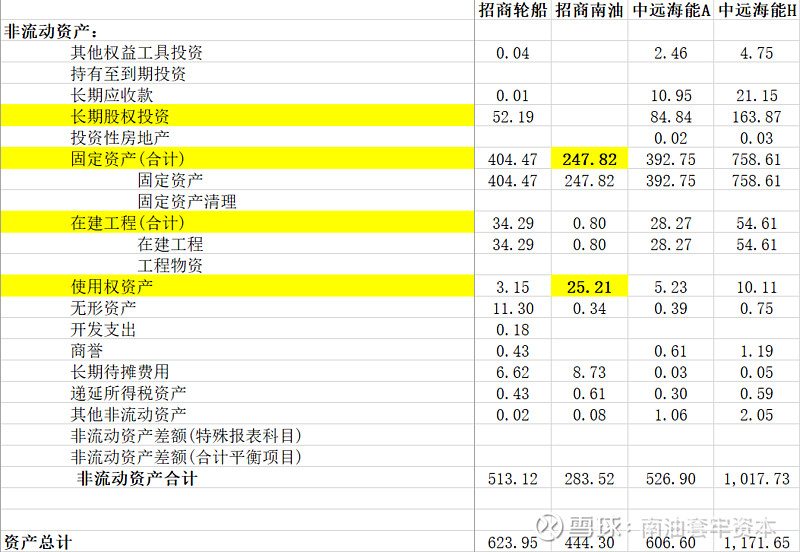

接下来的非流动资产部分,我必须猛喷了。首先是长期股权投资为0,轮船和海能都有各种部分参股的子公司作为长期股权投资,而辣鸡南油因为历史包袱问题没钱去投资,因此只能靠自己全部全资子公司去运营,先给个差评。其次是固定资产这一项,公司明显低于轮船和海能,很多人会理解为利好,毕竟用更少的资产实现了差不多的营收和更好的利润,但是实际上公司固定资产少的原因是因为船不更新太老了。在建工程也几乎没有,说明根本不造新船,这将会在未来因为老船淘汰从而缩减公司的潜在收入,这种明显偏低的固定资产和在建工程同时也意味着未来需要加大资本开支投入来还债追上正常水平,将会导致分红的资金减少,因此继续给差评!考虑到这里的差额,我们可以做一个简单的测算,就是假设南油要把自己的固定资产规模扩张到跟海能和轮船一个水平,到底有多少的欠账要补?手头的巨额现金够不够?会不会导致分不了红了?首先我们要测算欠账需要补多少,具体测算如下:

考虑到公司巨额的在手现金,因此这里的欠账我们考虑优先用账面货币资金进行补充,不足的再借债,不足部分计算如下:

这里达到轮船的水平还需借债50,亿,达到海能A的水平还需借债16亿,基于这两种情况,我们测算了一下借债之后公司扣除在手的货币资金后剩下的净债务情况如下:

可以看到南油依然净负债都低于轮船和海能,因此可以得出结论,在达到相同固定资产规模的水平下,南油的负债率会更低,只用借更少的钱就行。这初步的分析解决了大家的一个担忧,就是南油如果未来继续扩船队,是不是会导致分不了红?这里至少从客观能力上说,南油即使是扩船队后也是比轮船和海能更具备分红实力的。而且考虑到我们前面提到的这个资产总价值507亿,因此如果达到海能A和轮船的同样负债水平,还可以多借个50-100亿出来,全拿来分红的话对应的可分红资金可以达到市值的10~20%,但是分红不光看能力还得看意愿,说到分红意愿吗,我只想说这就是个辣鸡渣男!渣男的嘴,骗人的鬼!这个渣男甚至都懒得骗你!问就是什么“请参见同类答复”、“持续跟踪”、“推进研究”,敷衍之情溢于言表。

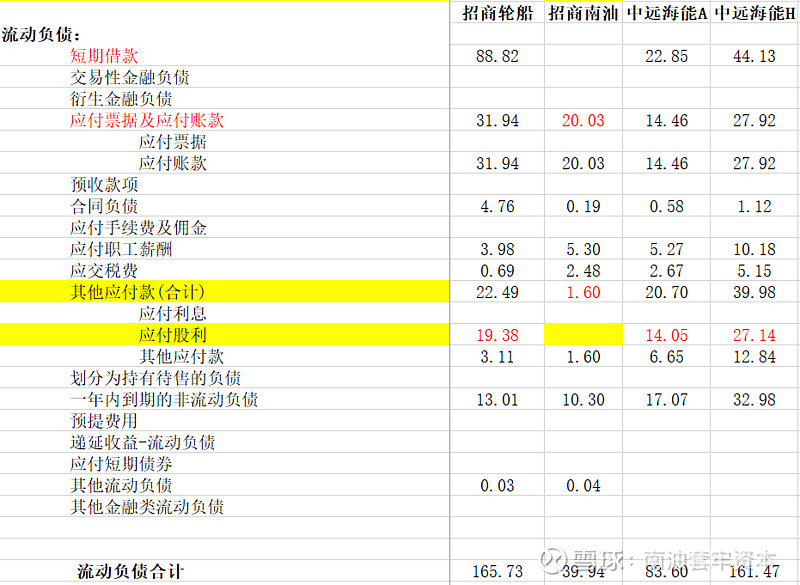

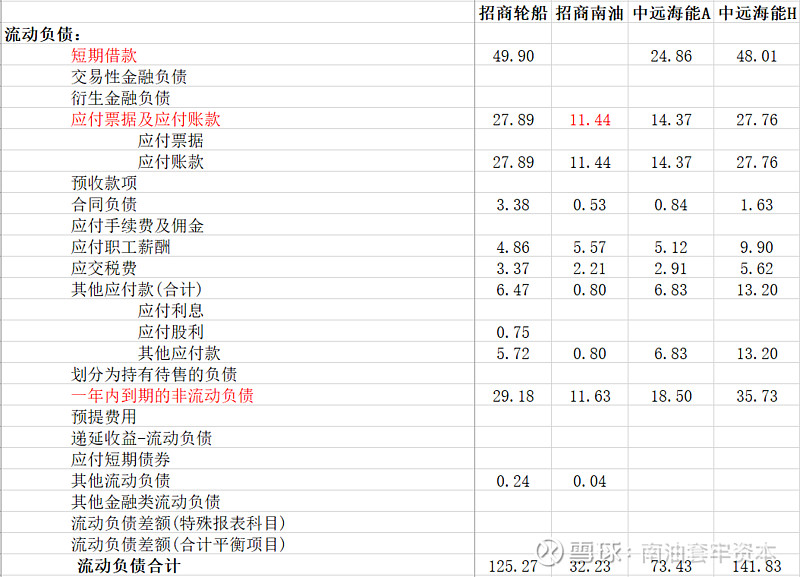

之后是流动负债这部分,可以看到南油是没有短期借款的,手头现金花不完不需要借了。应付账款(欠别人的钱)也是很低的,基本都还掉了。其他应付款这项里面主要是应付股利,就是欠股东的分红款,南油铁公鸡根本不分红所以也是没有的,给个超级差评!

之后是非流动负债,辣鸡南油虽然辣鸡,奈何账面钱太多都拿去还了,因此长期借款远低于其他几家,不过银行的钱还了欠股东的回购就不管了,所以虽然看着表面光鲜亮丽,但是实际上这渣男的钱属于给你看但是不给用,从不回报股东,那你这钱与我何干?分红是不可能分红的,这辈子都不可能分红!

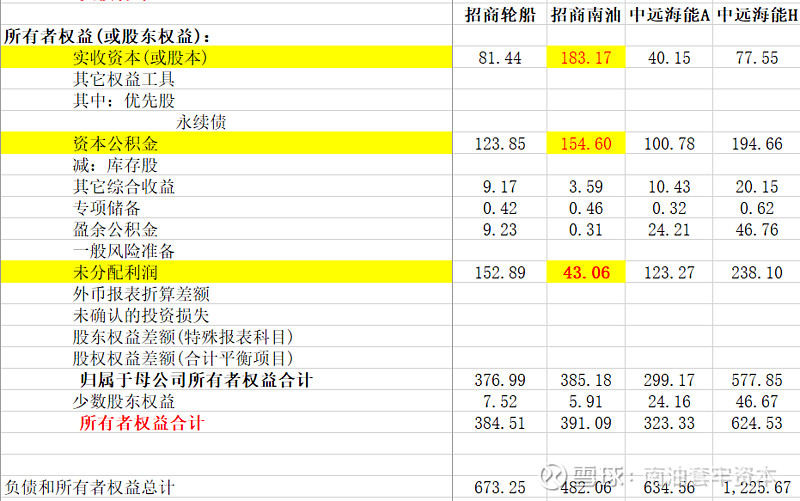

资产负债表最后一部分是所有者权益,这里面我们可以很明显看到两个数据异常,辣鸡南油的股本和资本公积远高于其他两家,这就是我上一篇长文喷的主要内容:为什么辣鸡南油股本这么高,筹码结构这么差,感兴趣的可以再去回顾一下。最后,是这辣鸡公司最大的问题,就是未分配利润太低了,明显低于其他两家,导致公司按照法律可以分红的金额不够。但是就算够,我想说以这辣鸡根本不在意二级投资者回报、爱搭不理的作风来说,大概率也是铁公鸡一毛不拔的。

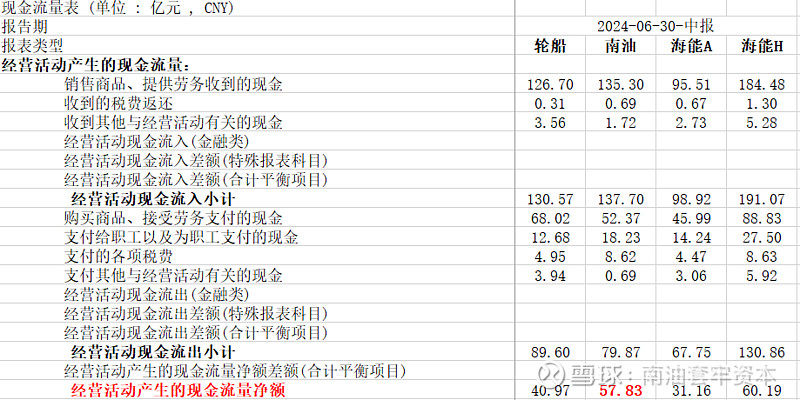

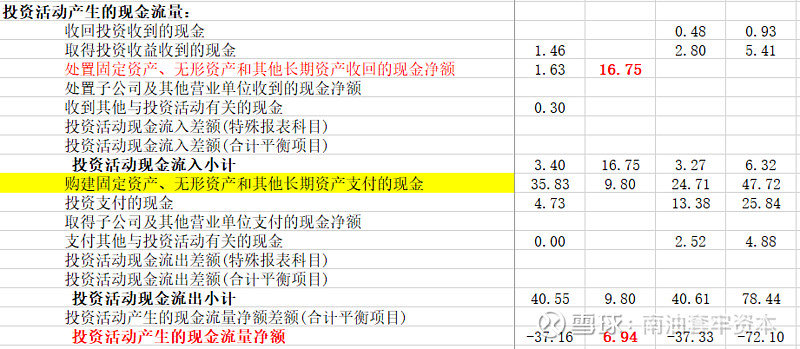

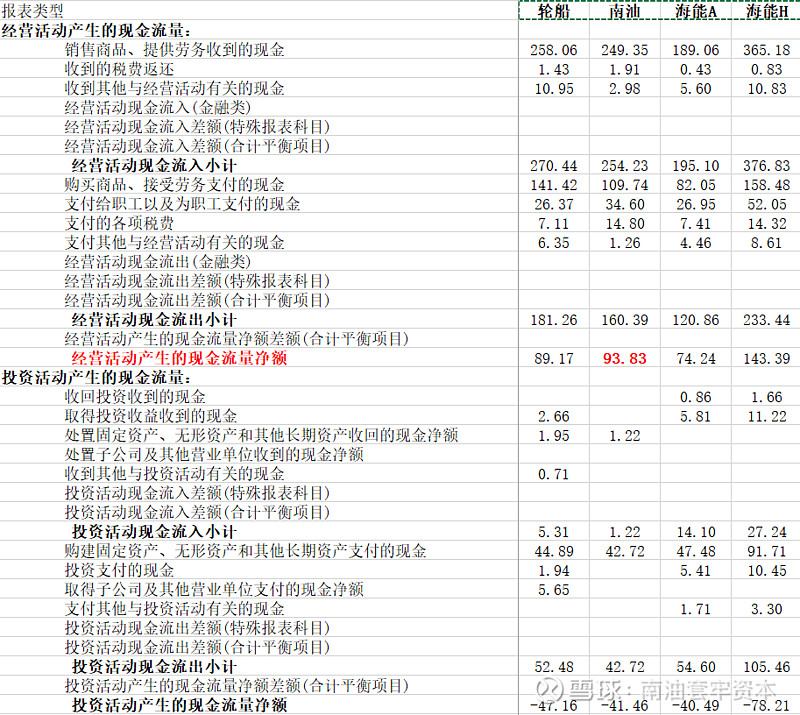

接下来是现金流量表,经营性现金流来看,南油也是最高的。

投资活动方面,辣鸡南油的资本开支很低,所以未来也是需要还债的,前面有涉及不再赘述。

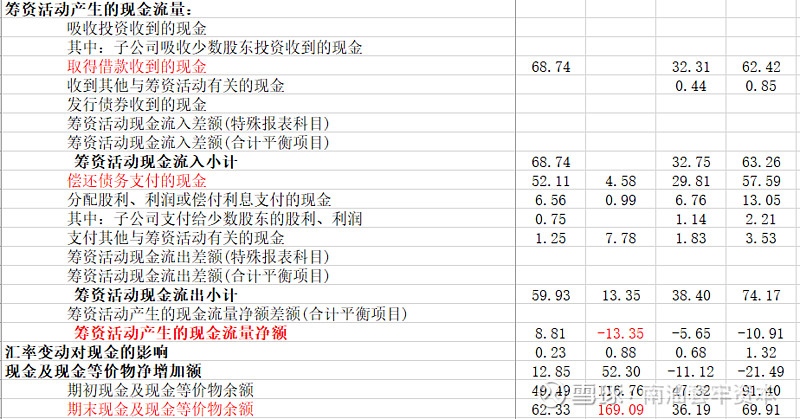

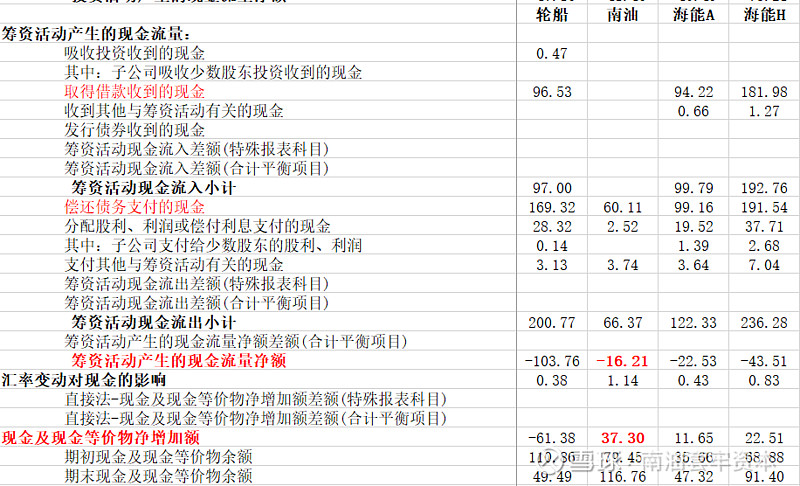

筹资活动方面,公司在疯狂还钱,因此是负的。整体而言,现金流是非常好的。

所以到这里我们可以总结一下,辣鸡南油虽然是个渣男,但是这渣男属于家里有矿比较土豪的那种,家底实力还是有的,挣钱能力很强,不怎么欠债,但是钱都自己拿着,不给你用。

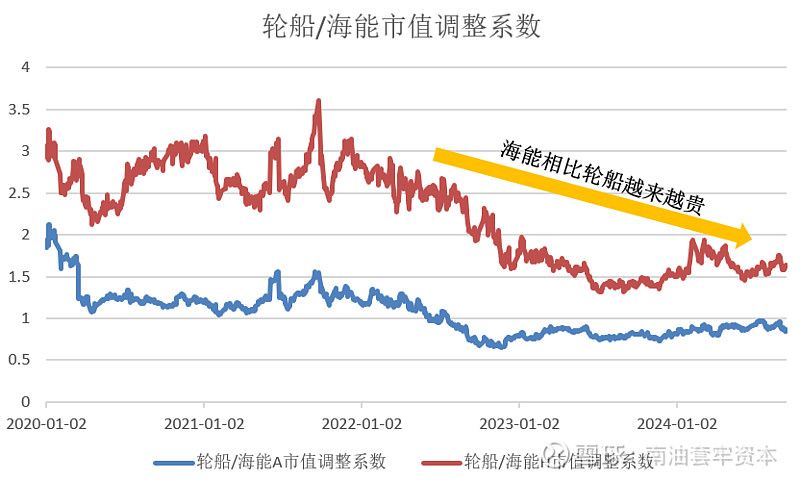

最后,再讨论一下这个对比最核心的指标,就是前面提到的市值调整系数,肯定有杠精会出来说这个股票每天波动,这几个公司的市值的比值得出来的调整系数肯定也有变动,既然每天都在变动,那么上面调整后的这个报表根本不靠谱。我再次提前预判反驳,请见VCR:

上面这图是2020年开始轮船/南油的市值比,也就是我们所谓的调整系数,这里可以看到基本在2.5-5之间波动,最大的值在24年8月27日那天为4.71,意味着1个轮船可以买4.7个南油,我们上面拿3.81来计算的报表数据都可以看出来南油明显低估了,更何况如果用4.7来计算。因此,我们可以对这个调整系数理解为类似铜油比、金银比这种经济学里面常见的比价行为。轮船和南油的这个比值基本在4.5左右就到顶,要不南油过于低估涨上去,要不轮船过于高估跌下来。最近这一波就属于轮船暴跌,南油小跌,缩小了这个比值,但是依然可以看到这个比值处于相对高位,因此南油相较轮船依旧相对便宜。

海能的情况刚好是相反的,一直在越来越贵。

好了,本次财务报表分析先到这里。后面再贴上23年年报的三家公司调整后的报表对比,调整系数用的是9月11日的收盘市值,大家感兴趣的可以自己去分析看看数据情况。

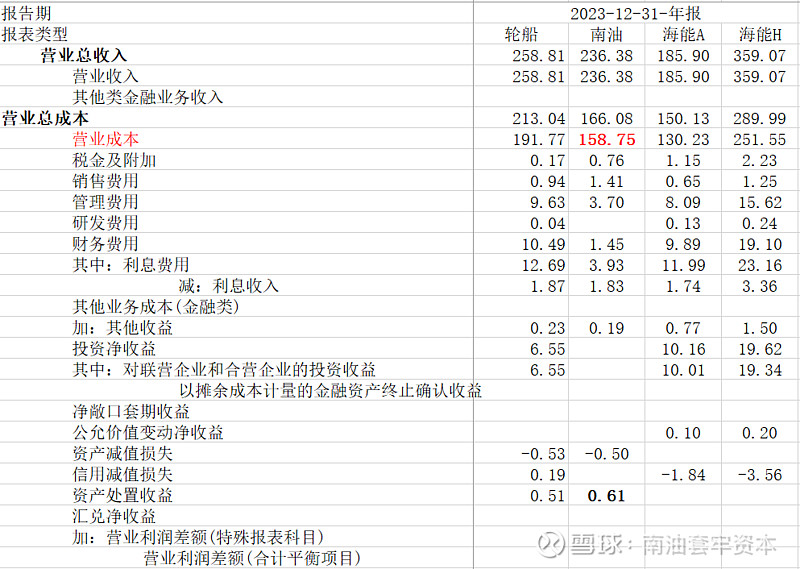

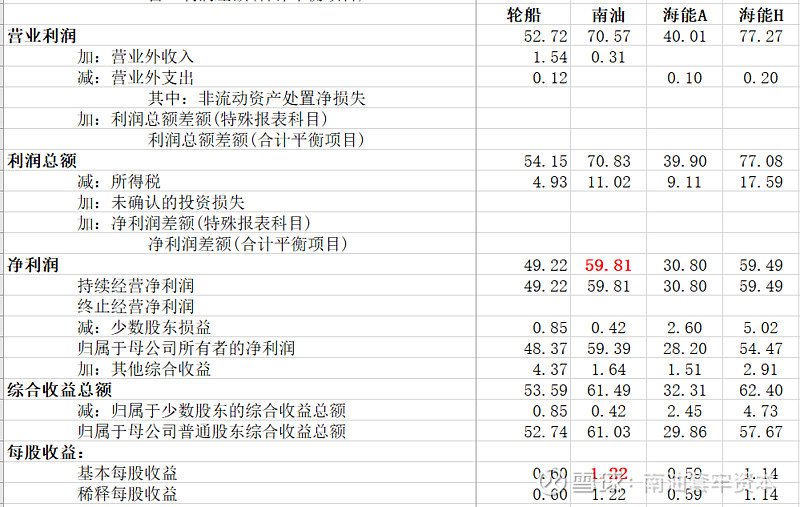

2023年利润表对比如下:

南油的每股收益甚至高于海能H股,比辣鸡港股市场还低估,辣鸡中的战斗鸡。

23年资产负债表对比如下:

现金流量表:

最后,老规矩,预告一下下一篇内容,关于海外油运公司分红、回购、股价涨幅等情况分析,看看成熟资本市场如何回报股东。