来源:雪球App,作者: 这只猫叫安琪,(https://xueqiu.com/7608175162/304087753)

说起化学药,大家的第一反应肯定是,集采,利空。

不过,从整个化学药板块的财务数据表现看,集采的影响好像已经过去了。。。

相对来说,这个行业最大的问题,可能还是估值。

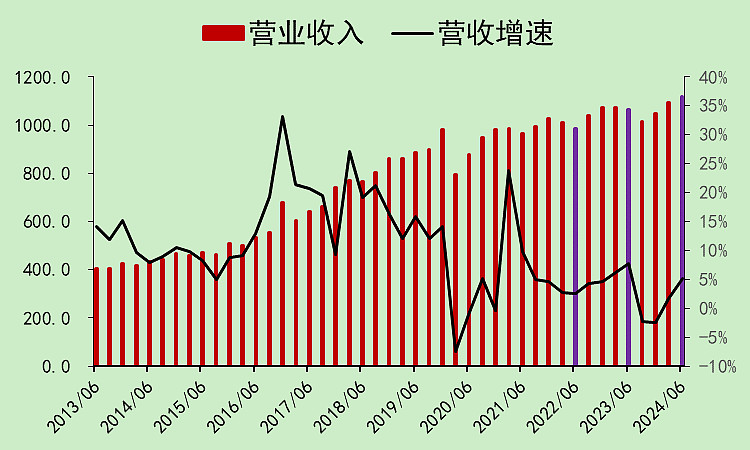

一、营收利润

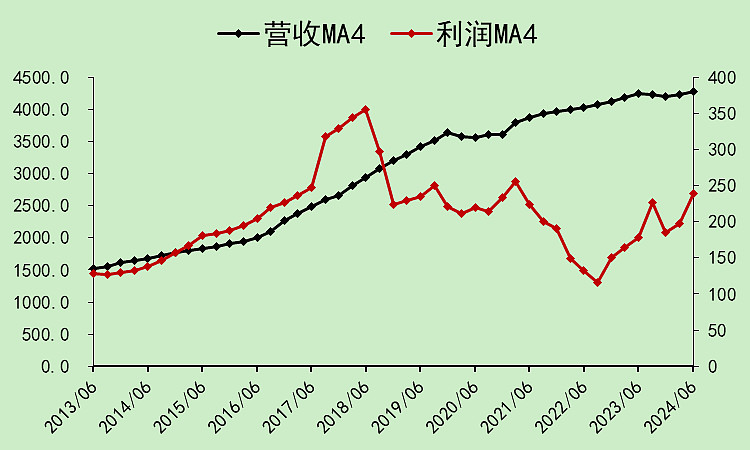

集采环境下,化学药的营收增速一直都很低。

所以,有一些药企会想办法出海,赚歪果仁的钱,不受集采影响。

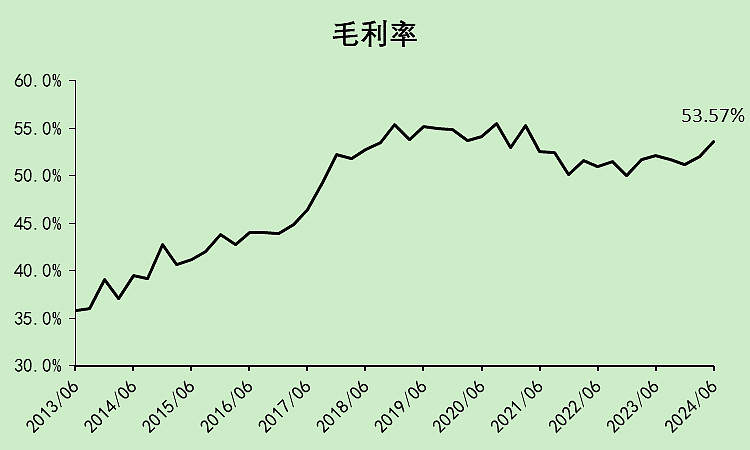

其实,集采环境下,化学药的毛利率,并没有大幅下降。

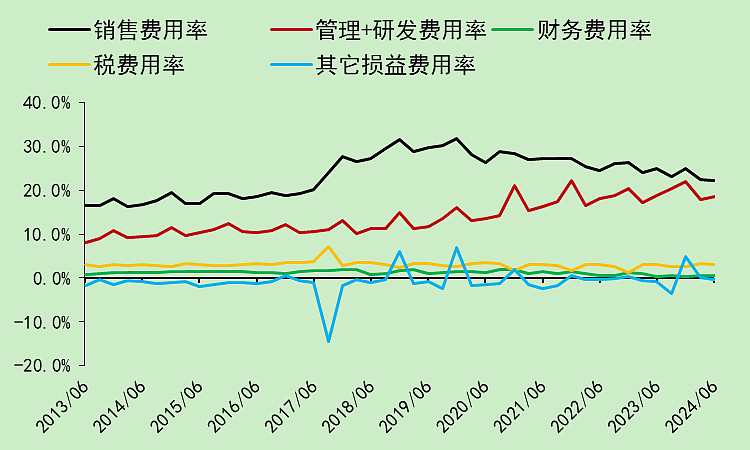

打掉了带金销售,销售费用率下降很多。

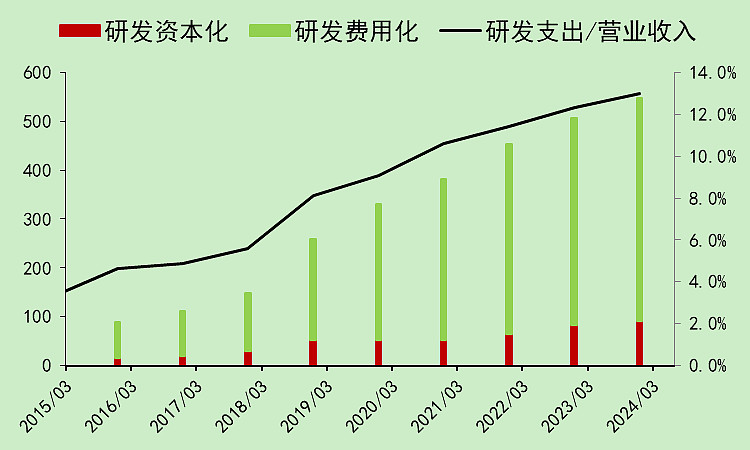

研发支出占营收的比例不断上升,这才是导致利润率下降的主要原因。

但是,如果没有研发,老药被集采,毛利率就会下降,所以研发是必不可少的。

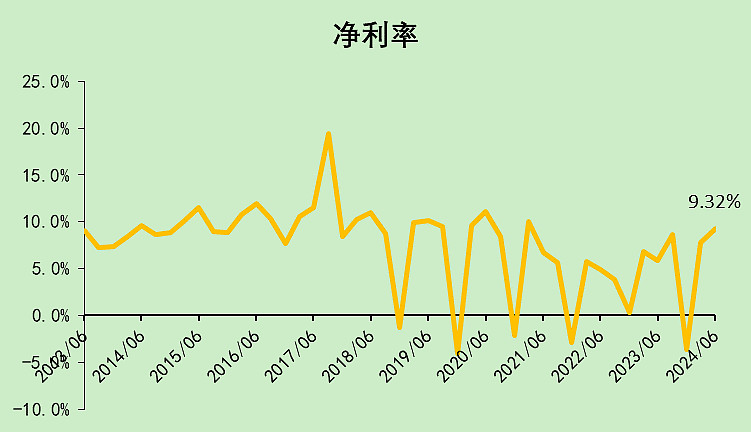

净利率维持在一个还不错的水平。

从整体来看,集采并不是导致行业利润率下降的原因,可能对于个别药企是有影响的,但整体没影响。

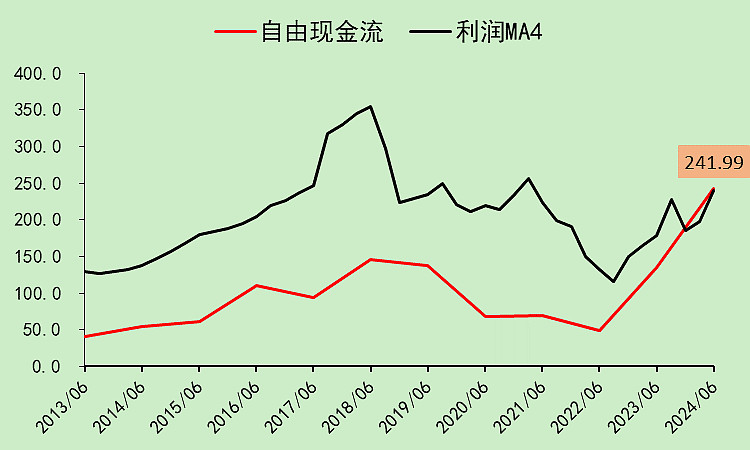

看趋势,行业利润已经从低谷爬出来了,但还没回到集采之前的水平。

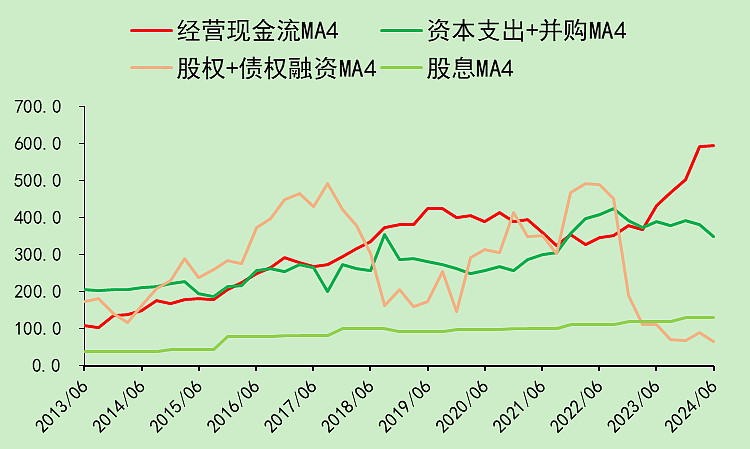

二、现金流量

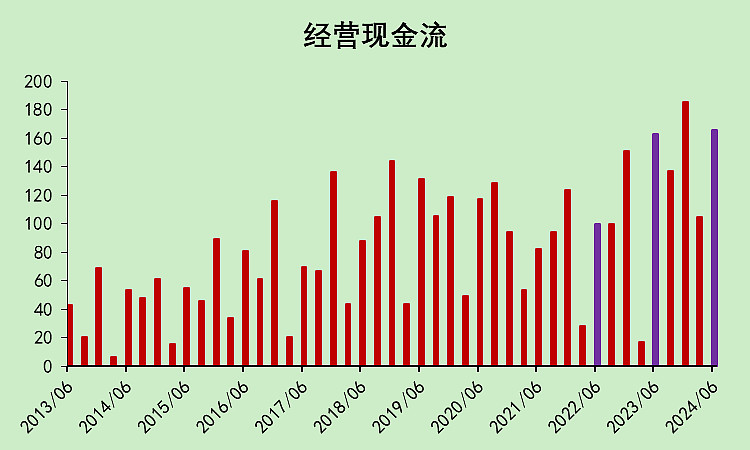

二季度经营现金流的增速不高,不如一季度。

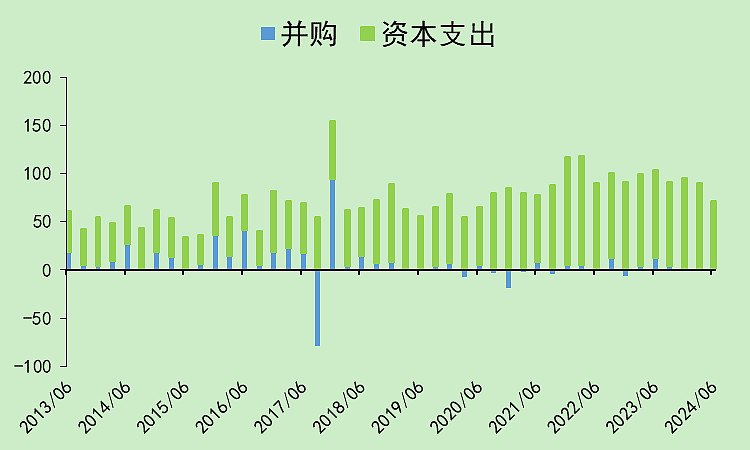

资本支出明显下降。

融资大幅减少。

经营现金流能覆盖资本支出,行业已经进入了良性发展阶段。

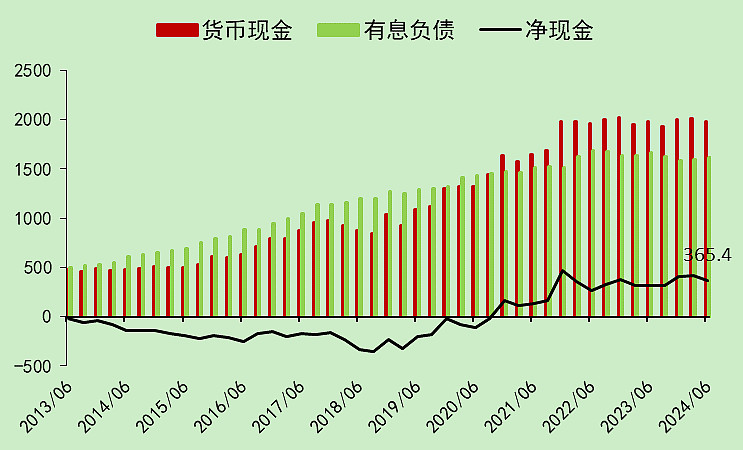

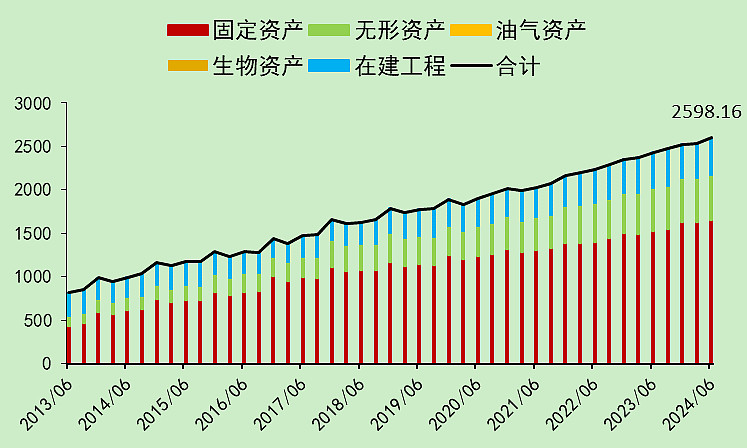

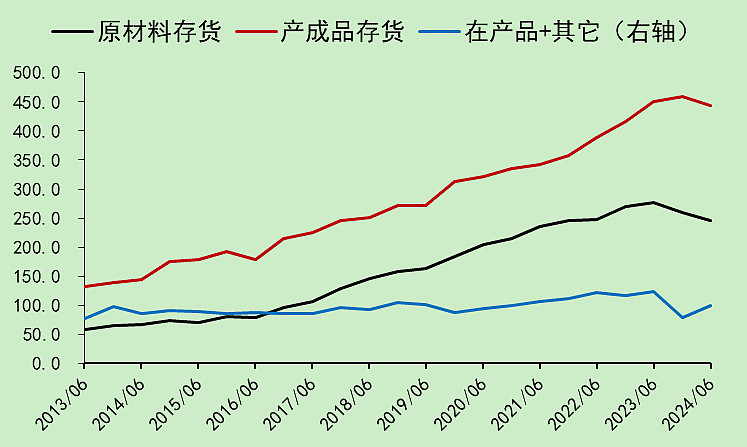

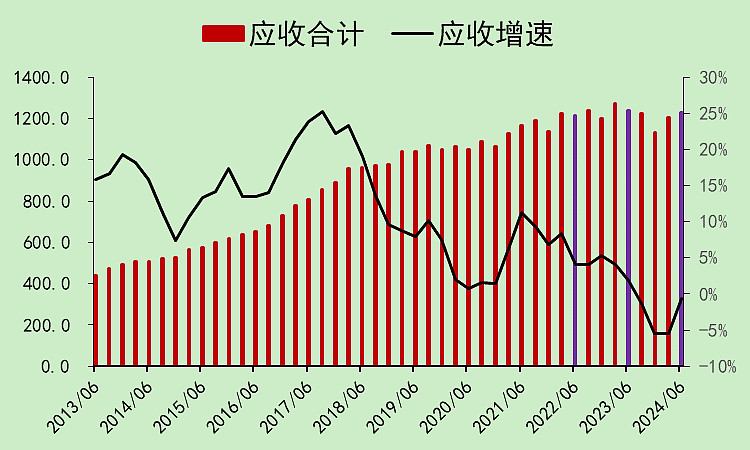

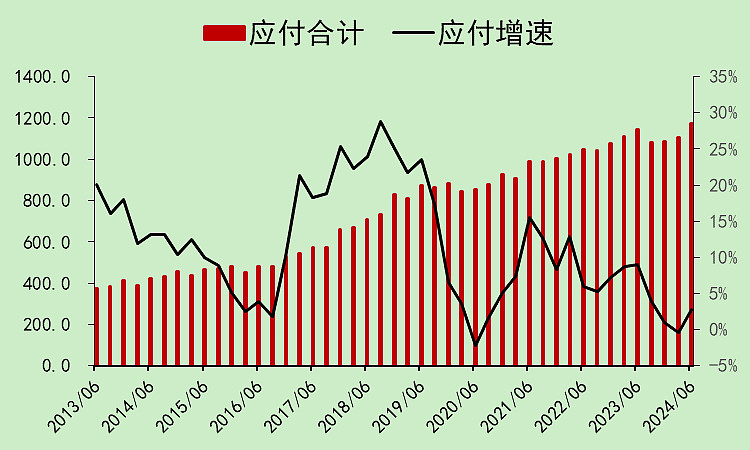

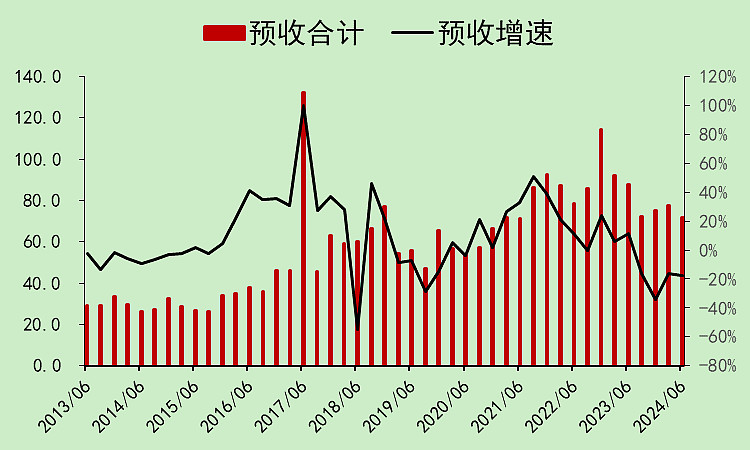

三、资产负债

类现金和有息负债,变化都不大。

长期经营资产匀速上升,没有无序扩张产能。

医药行业的存货一般不是大问题。

应收和应付金额大概差不多,应该是有部分药企存在商业业务,所以这俩指标的金额都比较大。

整体金额能抵消就不算大问题。

预收不太行。。。

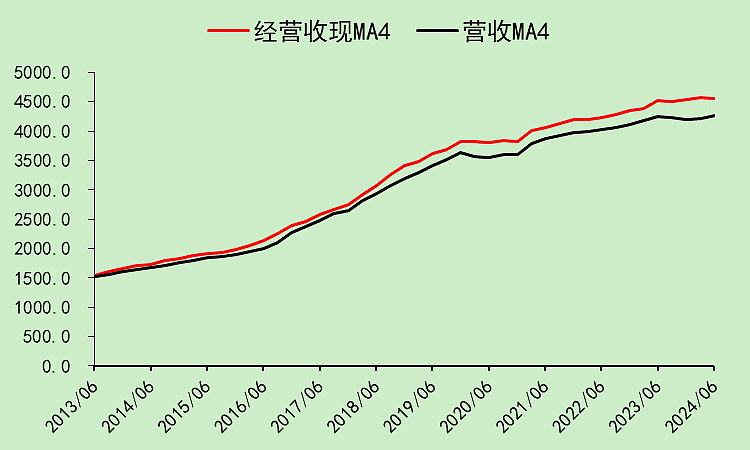

四、自由现金流

经营收现能力正常。

以前赚假钱,现在自由现金流赶上利润了,盈利质量上升。

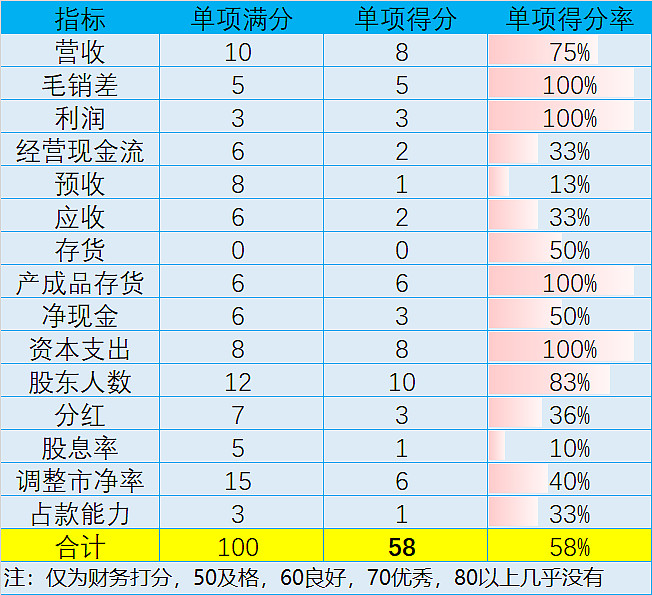

五、估值和股东

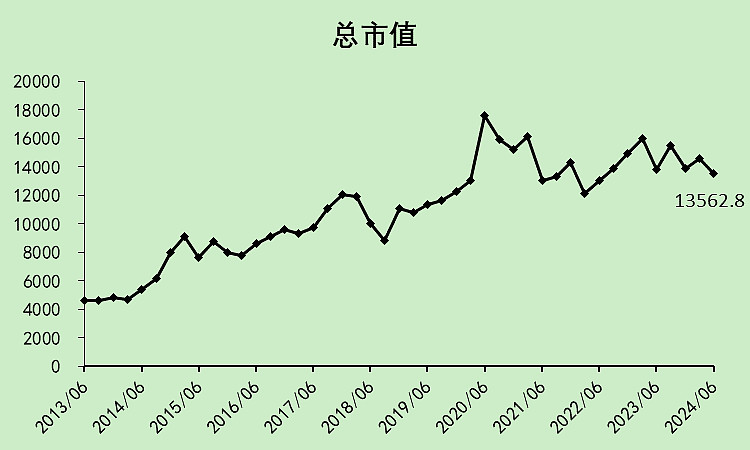

化学药行业整体的跌幅不大,虽然有些跌的多,但总有一些在大涨,此消彼长。

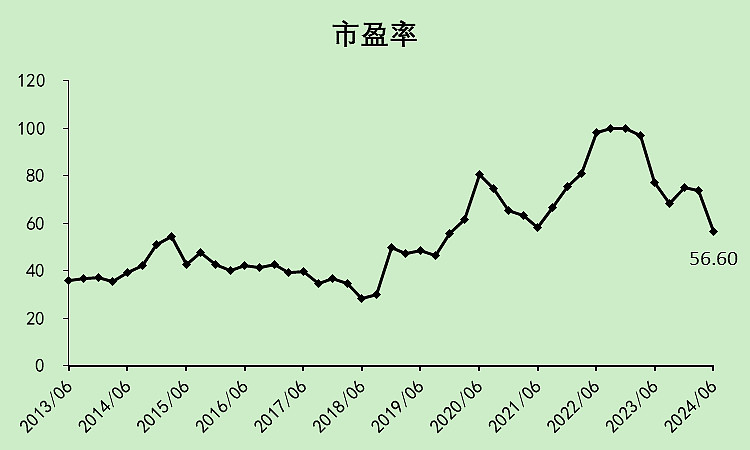

行业市盈率56.6倍,整个人都不好了。。。

可能和百济有关系,一个巨亏股把行业的利润给拉低了。

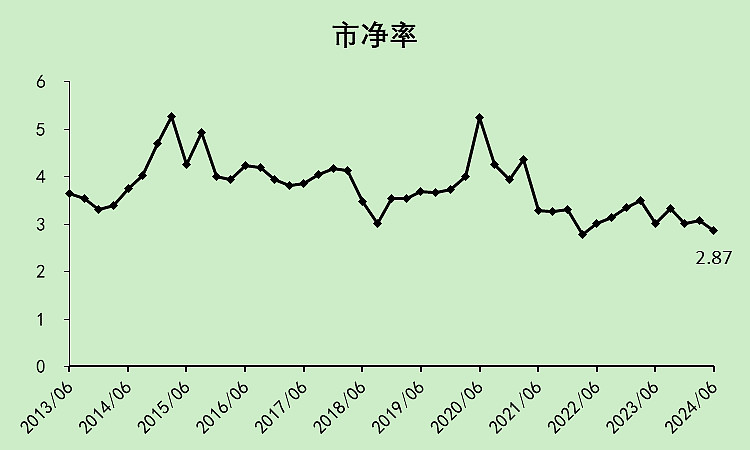

如果看市净率的话,还好,处于很低的位置了。

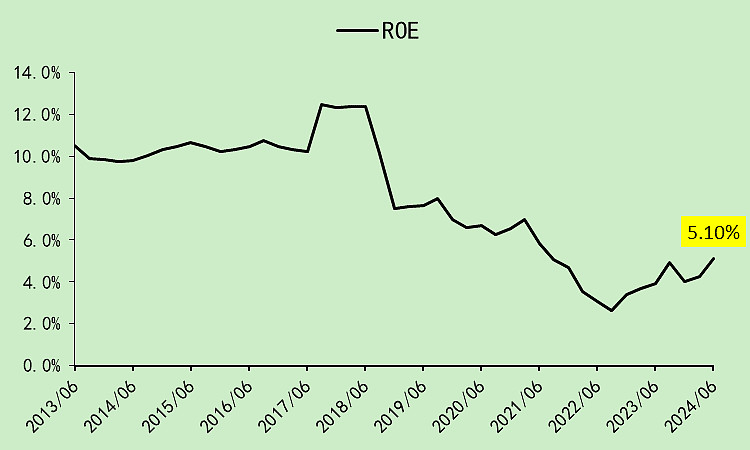

ROE还是不高,逐步恢复中。

ROE如果回不去,那么PB就得下台阶,这样看的话,PB也还是贵的。

成长股要啥分红

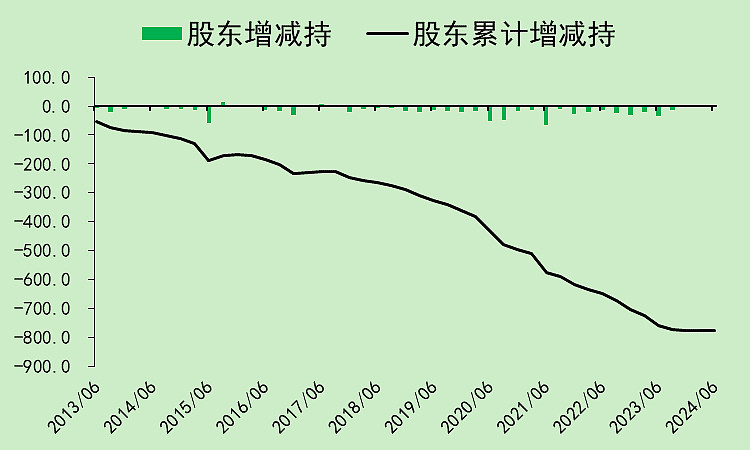

可能,不减持,已经是利好了。。。

限制减持,主要就是为了堵住这种高估值行业的失血。

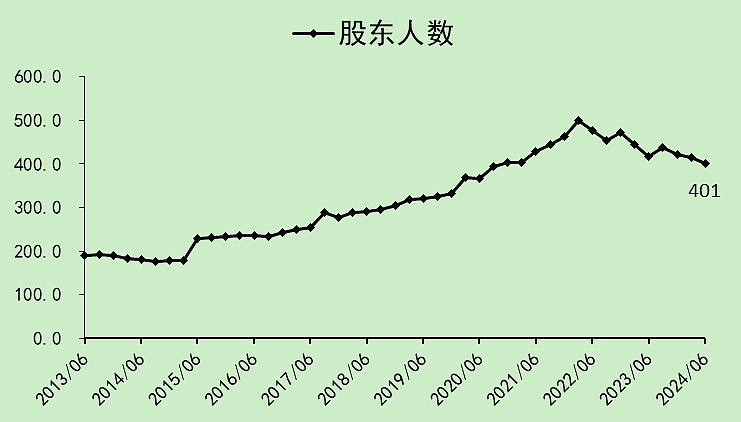

股东人数已经连续下降了很多个季度了。

六、总结

化学药,或者应该叫它创新药可能更好一些,现在最大的问题不是集采,而是估值。

老龄化长坡厚雪应该没错,高估值问题也不大,但给多少估值合适,就是一门艺术了。

七、恒瑞医药 VS 化学药

恒瑞医药最近几个季度一直都不错,可惜现在的大环境对成长股不友好,高估值不受待见。只能通过业绩增长来消化估值,但消化到现在的恒瑞医药还有52倍市盈率。而且,恒瑞为了让利润更好看一点,还有不少研发资本化。

恒瑞一直都在我的自选股里,但一直都不敢下手,估值接受不了。前段时间找出来的福元:网页链接 好像还不错,但纯仿制药又感觉弹性不够。

我不太懂医药,但我还是想看看医药的,用好药,以后活得长一点,才能炒股赚更多的钱。

如果想看其它化学药和行业PK,可在评论区留言。