来源:雪球App,作者: 曼巴投资,(https://xueqiu.com/2140389661/303979115)

【知道亚朵优势大,细看数据不止大一丢丢】

我们很早说,亚朵、华住民营企业的特点,一定会打过锦江、首旅大国企的,像东财打过传统券商般。去年就定性了导致跟踪也就跟亚朵华住就行了。

但真统计一下,发觉优势确实很大,像2023年上半年,酒店火爆,好的差的都入住很好,导致反而不太好看出来谁最好(阿尔法),今年消费弱、环境差,反而能帮助我们筛选,谁是最好的。或者验证此前的观点。

1.亚朵2024Q2repar下跌3.8%。

“二季度同店同比RevPAR为2023年同期水平的96.2%,

链接:网页链接

2.华住2024Q2repar下跌2.3%

repar国内,2023Q2直营384,加盟295;2024Q2略下滑到375、288,分别-2.2%/-2.3%。

链接:网页链接

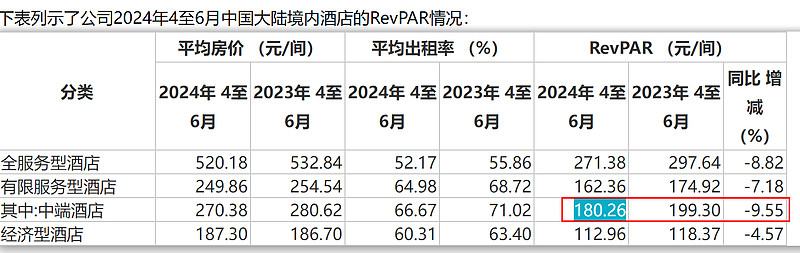

3锦江中端酒店Q2repar下降9.55%

上半年毛利率下降6个点,Q2更多(因为Q2repar最差,但只半年披露业绩分项)

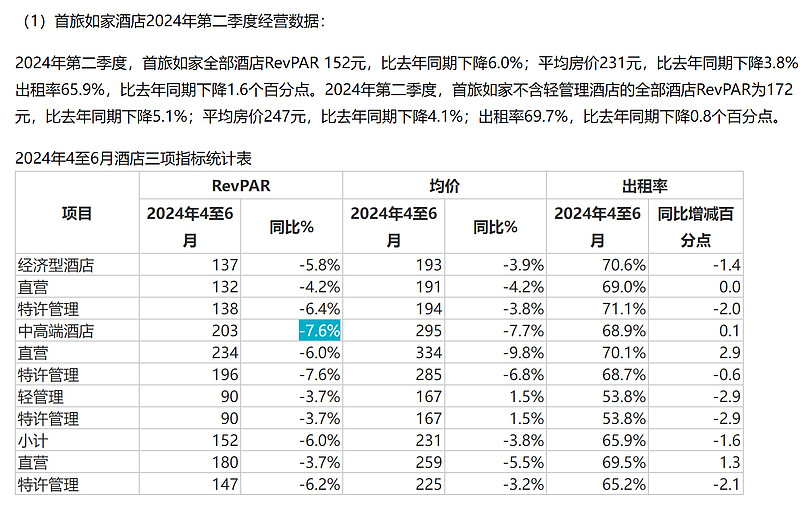

4.首旅酒店repar下降7.6%

5.君庭酒店repar下降10.5%

第二季度在营直营店RevPAR较去年同期下浮10.50%,较2019年同期上升4.54%

6.至于亚朵比华住好,我也很早就说啦:“最近看亚朵和华住,三个视角下我觉得亚朵远远好于华住,但雪球上这么看的似乎不多。我提供出来,供大家讨论,不一定对哈视角一:高端化占比亚朵遥遥领先

视角二:内生性占比亚朵遥遥领先

视角三:场景零售亚朵遥遥领先

我这里仅仅讨论了三大视角,高端化+内生性+场景零售,我认为这三个视角下,亚朵目前是遥遥领先于华住的。

当然,从总规模角度,我认为华住非常的优秀,做到了行业老大(房间数是锦江酒店,但经营效率我感觉锦江酒店还不是对手),利润恢复也不错,2023Q1经营利润6.64亿,Q2是13.85亿,Q2是比Q1好不少的。

酒店行业很大,2022年第全国有28万家酒店和1426万间客房,亚朵大概也就0.76%的供给份额(房间数),华住也就5.9%的供给份额,我认为两者都还可以继续成长。”

作者:曼巴投资

链接:网页链接

7.还有这条,1年前,明确反驳当时看空亚朵的观点:“而高端的入住率低于低端是一个常识。你稍微翻一下华住各块酒店的入住率就知道了。所以,反而你的数据说明了亚朵多么的优秀,从534均价到了611均价,结构升级后,还比2019年入住率只少了1%。

其实不用那么复杂,直接reVpar就说明问题,是入住率和价格的综合指标。这个上面,亚朵是略好于华住的,远远好于首旅酒店、锦江酒店的。

我跟踪下来,我不认为你说的亚朵是风口企业(没实力。)我反而觉得他们2012年创业以来11年稳扎稳打,只是目前行业高端化是趋势,他们正好中了。

作者:曼巴投资

链接:网页链接”

结论是,不好的市场环境,更能帮助我们看到谁是更好的公司,谁更有成色。就好像,熊市,超级熊市,更能看出,谁是更好的投资者一样。

(以上观点,不一定对)$亚朵(ATAT)$ $华住(HTHT)$ $锦江酒店(SH600754)$