来源:雪球App,作者: 做个IT价投人,(https://xueqiu.com/7001875864/303965115)

一、前言

公司发布了2024年Q2的财报,增速明显放缓。

医美行业从高速增长逐级滑落,其实与茅台的遭遇类似,受到消费降级影响。

二、财报数据分析

1.营收与净利润

整体营收数据:报告期内 营收16.57亿,同比增长13.57%。去年同期同比增速还有64.86%。二季度单季度同比增长2.41%

净利润数据:报告期内的净利润11.21亿,同比增长16.41%,去年同期同比增长63.57%。二季度单季度同比增长8.2%。

与同行业对比:与同行业公司如华熙生物,营收同比下降8.61%,净利同比下降19.51%。

分析:行业的高速增长已经不存在,同行业出现同比下滑。相比同行业,爱美客营收和净利增速还是不错,但与自己往年相比,增速大幅下降。二季度单季度甚至出现了个位数的增长。这个与当初资本市场给于的估值对比,落差明显偏大。

2.毛利率与净利率

毛利率与净利率走势:毛利率基本持平,但净利率连续2个季度环比在好转。2024Q2净利率67.68%,仅次于2021Q3的69.25%,算是次高。

同行业对比:对比同行业公司,华熙生物,毛利率虽然保持稳定,但净利率在下降。

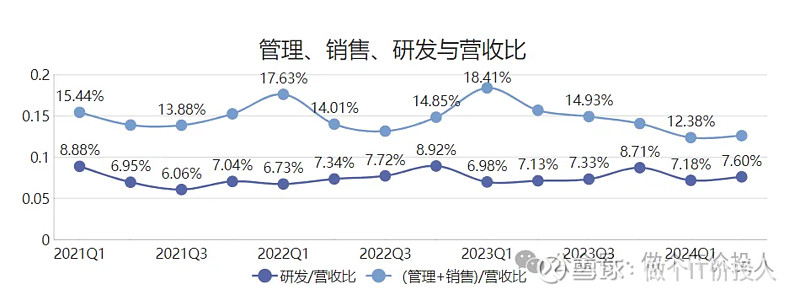

3.销售、管理费用与营收对比

费用情况:报告期内,管理费用、销售费用同比分别下降15%,5.37%,这或许是净利率提高的重要原因之一。

费用增长原因:从管理费用细项来看,服务费出现了较大的下降;还有销售费用中的会议费也出现了明显的下降。

图表:销售、管理、研发与营收占比趋势图。

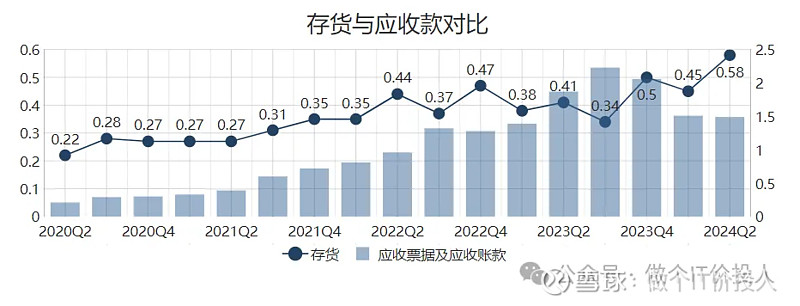

4.应收账款与存货分析

应收账款增长:报告期内应收账款同比下降20.32%,

存货变化:存货同比增长41.46%,由于绝对值较小,意义不大。

图表:存货与应收款对比。

5、货币资金、合同负债、净现比情况

现金流情况:公司的货币资金20.68亿,交易性金融资产19.18亿,相比去年同期2亿左右。

合同负债:报告期内,同比增长69.44%。不过,绝对值偏弱,参考意义不大。

净现比:最近几个季度净现比大于1,结合公司的应收款情况,公司整体的回款保持的不错,现金流充沛。

图表:合同负债与净现比。

6.产品线与市场表现

核心产品表现:目前核心产品是溶液类产品"嗨体",凝胶类的核心产品"濡白天使"。凝胶类产品营收占比在2023年Q4达到峰值40.45%,2024Q2有所回落。

市场竞争与壁垒:公司处于医疗美容行业的价值链中游,服务于公立医院的整形外科、皮肤科和非公立医疗美容机构。

公司的产品主要集中在非手术医疗美容这一块,而非手术医疗美容占整个医疗美容行业的55%。

行业趋势:公司在财报中提到《中国医美行业2024年洞悉报告》中中提到得益于高品质消费人群在2024年继续维持或者增加医美投入。其中,青睐光电及注射类项目的意愿更甚,医疗美容消费次数、服务单价、治疗项目较去年都有不同程度的提升。

三、总结

1.行业毛利率与公司竞争力

医疗美容行业是一个高毛利率、成瘾性行业。公司上市以来就一直受到资本市场的追捧。但从2024年Q2的营收和净利增速情况来看,回落的很明显。相比同行业,爱美客依然还是有着较为明显的优势。

2。股东结构

股东数来看基本平稳,前十股东都进行了增持。

3.未来关注点

后续我们要关注公司的业绩增长大幅恢复。最起码,单季度恢复到两位数的增长。

以目前公司的业绩增速来看,股价还是明显承压。